Italiano

Italiano English

English

Recupero nella seconda parte di seduta per Wall Street ieri sera (Mercoledì) con l’S&P in grado di salire dello 0.23% e il Nasdaq 100 dello 0.37%. In sostanza, se in Eurozona l’azionario ha in effetti corretto qualche punto percentuale, in US si tratta più di una fase laterale per i principali indici (S&P e Nasdaq) mentre Dow Jones e soprattutto Russell 2000 small caps hanno effettivamente ceduto. Il secondo effettivamente al momento nega il breakout di un paio di settimane fa, anche se, come notato ai tempi, non pesa abbastanza da portare giù tutto il mercato. Resta da vedere se la sua perdurante underperformance è un segnale macroeconomico di qualche tipo. Ma è un fatto che non è nulla di nuovo.

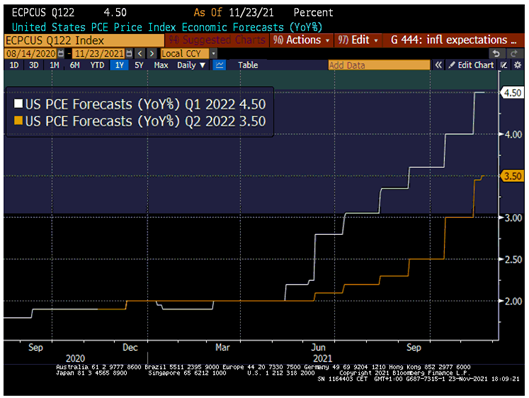

E’ da osservare che le recenti dichiarazioni dei membri FED (non ultime quelle della Daly ieri) hanno indotto la curva USA a prezzare praticamente 3 rialzi dei tassi l’anno prossimo (mancano 5 bps entro il FOMC del 14/12/2022). Il primo rialzo è interamente prezzato per il FOMC di Giugno. Ieri sera le minute FED hanno mostrato che “vari partecipanti” sono pronti ad accelerare il ritmo del tapering e alzare i tassi prima, e “alcuni” vorrebbero già aumentare il ritmo. il 15 Dicembre si annuncia come un FOMC interessante, nel quale il tapering potrebbe venire essere sensibilmente modificato. Successivamente, la storia la farà l’inflazione dell’anno prossimo. Su questo, le aspettative di consenso sono piuttosto eloquenti (vedi figura, courtesy of Bloomberg) anche se tuttora il mercato si attende un calo nel corso dell’anno prossimo, come si nota dalle attese per il secondo trimestre più basse che nel primo.

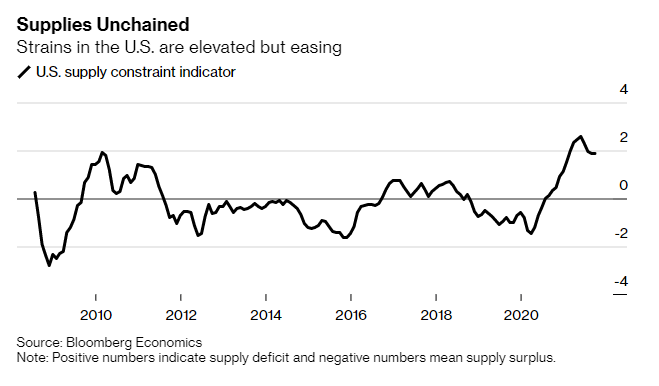

Deutsche Bank ha effettuato un sunto delle dichiarazioni delle aziende USA nelle earnings call dello scorso trimestre. In aggregato le aziende sono decisamente ottimiste sulle prospettive della domanda di beni e servizi, e osservano che se vendite e profitti non sono cresciuti in linea con i trimestri precedenti, è per limitazioni di capacità. Peraltro la scarsa disponibilità di manodopera e le pressioni sui costi non sembrano in alcun modo sul punto di attenuarsi, uno svilippo “nuovo e sgradito” (sic). Ma le aziende sono del tutto fiduciose sulla possibilità di trasferire i costi ai clienti. Aumenti dei listino sono, per la larga maggioranza, una questione di “quando” non di “se”. Non sembra davvero uno scenario da abbattimento dell’inflazione, anzi. E sta diventando sempre più evidente che l’inflazione è più questione di domanda esuberante (come dicono anche le aziende) che di difficoltà di approvvigionamento, come mostra questo grafico di Bloomberg che registra l’intensità delle strozzature.

Uno degli aspetti che preoccupano di più è l’ascesa del costo del lavoro, con le aziende che competono per la manodopera, come mostrano anche il ratio di dimissioni volontarie, ai massimi storici, e il primo problema riportato dalle piccole aziende USA (reperire manodopera qualificata). E l’aumento dei casi Covid non è affatto un aiuto in questo senso.

Questo studio di Nordea mostra la relazione tra il costo del lavoro e i real Fed Funds (ovvero la differenza tra i Fed Fund e l’inflazione) e lascia intendere che l’anno prossimo la sorpresa potrebbero essere rialzi dei tassi molto più forti delle attese

Venendo alla seduta odierna, il tono in Asia è stato comprensibilmente tranquillo, alla luce della festività USA, ma le performance sono state contrastate, con Tokyo, Hong Kong e “H” shares cinesi, Taiwan, Sydney e Mumbai moderatamente/marginalmente positive e “A” shares cinesi e Seul in calo. Come da attese la Banca Centrale coreana ha alzato i tassi di 25 bps all’1%. La mossa segue il rialzo di 25 bps della Reserve Bank of New Zealand ieri (0.75%). Come si vede in Asia si stanno portando avanti nel ritiro dello stimolo monetario.

Come era prevedibile, la price action è stata quanto mai tranquilla anche in Eurozone. Uno sguardo ai dati mostra che il GDP tedesco è uscito deludente, anche se la colpa è della spesa pubblica sotto attese, mentre i consumi sono forti. La GFK consumer confidence tedesca di Dicembre è calata più delle attese, tornando in negativo.

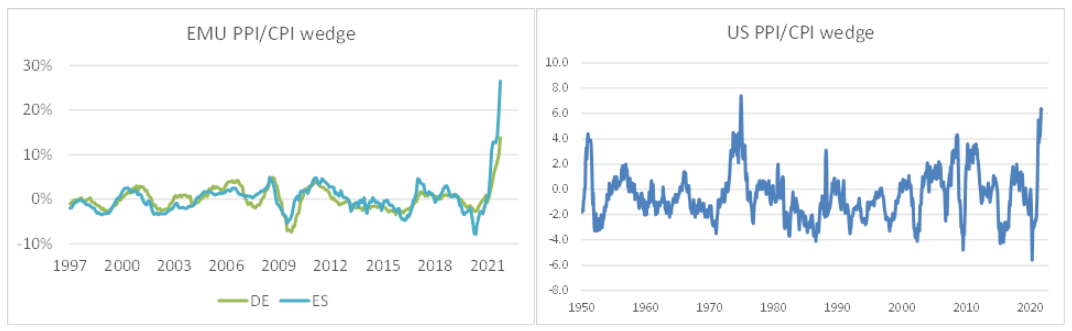

Più interessante, visto il tema del periodo è il dato di prezzi alla produzione in Spagna a ottobre, che ha staccato un +6.1% mese su mese e un pazzesco +31.9% anno su anno. Tentori di AXA Italia osserva che i differenziali tra prezzi alla produzione e al consumo stanno assumendo in giro per il mondo dimensioni mai viste. Se le aziende dovessero aver anche un parziale successo nel passare questi aumenti ai clienti finali, le sorprese sull’inflazione potrebbero farsi rilevanti nei prossimi trimestri. Infatti in Germania il differenziale è del 14%, in USA siamo su livelli più bassi (6%++) ma comunque vicini ai massimi storici degli anni ’70 (figure courtesy of AXA Italia).

Perfino in Giappone abbiamo un 7% di gap tra PPI e CPI. C’è ovviamente un problema di trade off: questi aumenti vanno a detrimento o del reddito disponibile dei consumatori, o, in assenza di un sufficiente pricing power, dei margini aziendali, nel qual caso il CPI salirà di meno e i profitti ne soffriranno. Direi che per il momento il grosso verrà passato ai consumatori, nei principali paesi industrializzati. Ad un certo punto l’impatto sui consumi si dovrebbe vedere, come sta già avvenendo sulle case in US (Vedi lampi di ieri link ). C’è poi la possibilità che questi aumenti rientrino. Almeno un po’ lo faranno. Ma a giudicare dalle news che arrivano dal lato della domanda, non in maniera tale da risolvere il problema di chi se ne farà carico.

L’assenza degli USA ha levato velleità alla seduta. Gli indici europei sono partiti bene, scontando il rally di Wall Street ieri sera, ma hanno dilapidato i guadagni in giornata, salvo rimbalzare nel finale per chiudere con moderati progressi (tranne Milano che ha scontato l’overperformance di ieri e la cattiva vena del settore bancario nazionale). Pochi movimenti sulle valute mentre i tassi e gli spread in Eurozone hanno corretto. Moderati cali per il settore commodities.

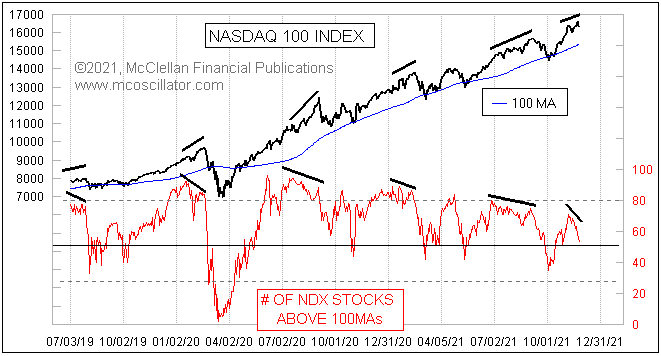

Domani è mezza seduta per gli USA, il che dovrebbe rivelarsi sufficiente a mantenere un clima festivo sui mercati. Nel frattempo anche McClellan osserva che la breadth in particolare del Nasdaq si sta deteriorando in divergenza col trend dell’indice (In questo caso il numero di titoli sopra la media mobile a 100 giorni è appena sopra 50 su 100).

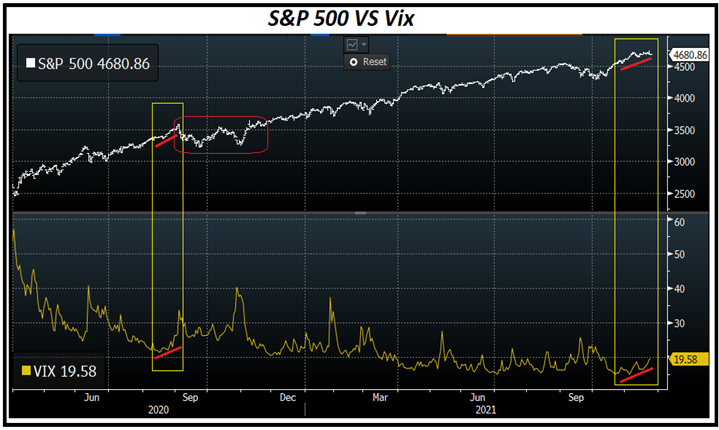

A questa divergenza ne possiamo aggiungere altre 2: quella tra S&P 500 e Vix, che normalmente hanno un andamento opposto e recentemente sembrano muoversi nella stessa direzione

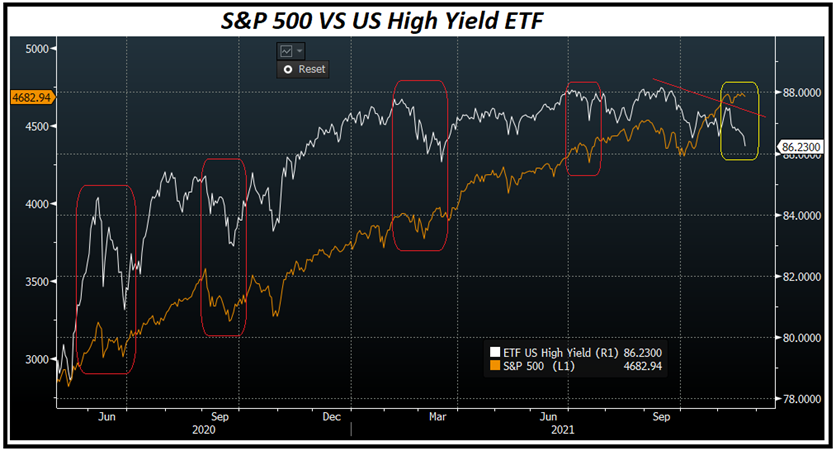

E quella tra S&P 500 e High Yield USA, con il secondo che normalmente ha correlazione positiva con l’azionario, che mostra un trend ribassista da settembre e ha segnato un nuovo minimo ieri