Italiano

Italiano English

English

Ieri (martedì) la seduta è stata di ulteriore calo a Wall Street, il terzo di seguito, ma di entità ridotta. Infatti l’S&P 500 ha ceduto lo 0.21%, il Nasdaq 100 ha mostrato un rialzo marginale, con il supporto di Nvidia e Super Micro Computer. Peggio assai ha fatto l’Eurozone (Eurostoxx 50 -1.35%) principalmente perchè, una volta di più, doveva fattorizzare la slavina dell’S&P 500, maturata lunedì a mercati europei abbondantemente chiusi.

Rendimenti ancora in rialzo, con il 10 anni Treasury ( + 6 bps) terminato a 4.67% e il 2 anni (+6 bps) al 4.99%. Aumenti anche in Eurozone con il Bund +5 bps a 2.46% e il BTP 10 anni + 6 bps a 3.94%.

Il driver di questi movimenti non sono stati i dati macro. Ieri in effetti lo Zew tedesco ha mostrato un ulteriore balzo delle aspettative (da 31.7 a 42.9 vs stime per 35.5) ma lo Zew non è un market mover particolare. La produzione industriale USA di marzo è uscita in linea con le attese e i nuovi cantieri di marzo e i permessi di costruzione hanno sorpreso enormemente al ribasso (rispettivamente -14.7% e -4.3%, sia pure dopo un febbraio sensazionale (+12.7% e +2.3%).

In realtà, su un mercato dei bonds già cedente, è andata a impattare la retorica, tornata relativamente hawkish, dei membri Fed.

In particolare, alle 15 circa il Vice Presidente della Fed Jefferson ha pronunciato un discorso recante un impostazione più possibilista riguardo al fatto che i Fed Funds restino elevati più a lungo.

*JEFFERSON: RECENT INFLATION DATA WERE ABOVE LOW 2023 READINGS

*JEFFERSON: LABOR MARKET TO STAY STRONG, KEEP REBALANCING

*JEFFERSON EXPECTS INFLATION TO DECLINE WITH FED RATE STEADY

*JEFFERSON: IF INFLATION PERSISTS, HOLD RATES HIGH FOR LONGER

Con un intervento di Powell previsto per le 19 italiane, il mercato ha mangiato la foglia sul fatto che anche il Presidente si sarebbe mostrato meno convinto dello scenario in base al quale aveva proiettato, all’ultimo FOMC, tagli prima dell’estate. E il calcolo non è stato sbagliato. Nel suo discorso, ad un panel alla Bank of Canada, Powell ha decisamente corretto il tiro rispetto alle ultime comparse, dichiarando che i dati stanno mostrando un’assenza di progressi sul fronte inflazione, il che non da alla Fed la necessaria confidence per tagliare i tassi, e anzi indica che raggiungere quel livello di confidence richiederà più tempo del previsto.

*POWELL: RECENT DATA SHOW LACK OF FURTHER PROGRESS ON INFLATION

*POWELL: WILL LIKELY TAKE LONGER FOR CONFIDENCE ON INFLATION

*POWELL: APPROPRIATE TO LET POLICY TAKE FURTHER TIME TO WORK

Mica male per uno che qualche settimana fa diceva che i dati di gennaio e febbraio potevano essere delle distorsioni stagionali.

Bisogna dire che la reazione dei mercati non è stata nemmeno poi così drammatica. Cinque o sei bps sui rendimenti e un piccolo assestamento sull’azionario. Va detto che il mercato obbligazionario si era portato avanti dopo l’1-2 Payrolls/CPI di marzo, scontando meno di 2 tagli per il 2024 e un taglio intero dopo l’estate, mentre l’azionario era sceso abbastanza bene le 2 sedute precedenti, grazie anche alla geopolitica. Detto questo, la cosa è stata assorbita bene e questo forse indica che nel breve il mercato è meglio impostato.

La seduta asiatica ha avuto un tono opaco. Dei principali indici, solo in China Complex e Taiwan hanno mostrato progressi. Nel dettaglio, marginali quelli di Hong Kong e HSCEI, e molto buoni quelli delle “A” shares cinesi e di Taiwan (+1.5% – 2%) . Il resto delle piazze ha mostrato perdite moderate (Sydney, Mumbai, Jakarta) o sostanziali (Tokyo, Vietnam, Seul.).

Sul fronte macro, ieri avevamo avuto i dati macro cinesi. Se il GDP del primo trimestre aveva sorpreso il sentiment in positivo, i dati macro di marzo non sono stati granchè, le case continuano a svalutarsi. Gli investimenti salgono più delle stime, ma quelli in immobiliare continuano a contrarsi forte.

In Giappone, sembra che l’azionario ormai abbia perso la capacità di trarre profitto dalla debolezza dello Yen. L’ultimo 2% perso dalla divisa dal 10 aprile in poi è stato salutato dal Nikkei con un -4%. Chiaro, conta anche il contesto globale negativo per l’azionario, ma il Nikkei fino alla prima metà di marzo aveva outperformato agevolmente il resto. Reuters rileva che la debolezza dello Yen sta deteriorando il potere di acquisto dei consumatori, cosa che si riflette sul morale delle aziende ( link Japan firms business mood slips as weak yen squeezes households). Può essere, ma finora contava di più l’effetto positivo sull’export.

Il fatto è che da un lato l’azionario giapponese aveva fatto i miracoli a Q1, con un +20% che aveva portato l’indice a superare un record che resisteva da oltre 30 anni e dall’altro si sa che siamo su livelli chiave per lo Yen, che potrebbero produrre una reazione delle autorità giapponese da un momento all’altro. Un misto di prese di beneficio e attese di un rimbalzo della divisa direi.

La seduta europea è iniziata con un tono timidamente costruttivo. Intanto, ieri sera Villeroy, Governatore della Pank of France ha dichiarato che “a meno di forti shock” l’ECB taglierà i tassi a giugno, evidenziando la divergenza con la Fed. Queste dichiarazioni hanno prodotto una prima stabilizzazione dei tassi stamattina.

*ECB TO CUT RATES ON JUNE 6 BARRING MAJOR SHOCK: VILLEROY

*ECB’S VILLEROY: THERE WILL HAVE TO BE MORE CUTS IN 2024, 2025

*ECB’S VILLEROY: PACE OF CUTS TO BE DETERMINED BY DATA

*VILLEROY: SEE NO REASON DISINFLATION WON’T HAPPEN IN SERVICES

*ECB’S VILLEROY: THERE’S A RISK OF UNDERSHOOTING 2% PRICE GOAL

Poi, il “miss” di ASML ( link ), che oggi sta pesando sui semiconduttori, è stato bilanciato dal “beat” di Adidas ( link ) e dalla buona accoglienza a LVMH ( link ). In mattinata le news macro erano pressochè assenti, se si eccettua la revisione del CPI Eurozone, rimasto invariato, e i dati sui prezzi UK che hanno sorpreso al rialzo marginalmente il consenso.

Non è che i tassi UK abbiano reagito in maniera particolare alla sorpresa. Va detto che i Gilt, come gli altri bonds, avevano visto i rendimenti salire rapidamente nelle sedute precedenti e quindi l’outcome era almeno in parte scontato.

Quindi l’azionario Eurozone ha proseguito il recupero in mattinata, favorito dalla tendenza a calare dei rendimenti, ed in un contesto di tenue ripresa del risk appetite che ha coinvolto anche le commodities e la divisa.

A metà giornata le dichiarazioni da parte dei membri ECB si sono intensificate, ed il tono è rimasto quello dell’ultimo meeting, con la maggioranza che continua a indicare giugno come il meeting candidato al primo taglio.

*ECB’S HOLZMANN: HAVE TO WAIT UNTIL JUNE TO DECIDE IF TO CUT

*HOLZMANN: TOO EARLY TO SAY HOW MANY TIMES ECB WILL CUT IN 2024

*ECB’S HOLZMANN: INFLATION SITUATIONS DIFFERENT IN EUROPE, US

*ECB’S HOLZMANN: BIGGEST THREAT IS GEOPOLITICS

*HOLZMANN: ECB MOVING AHEAD OF FED MEANS CUTS LESS EFFECTIVE

*ECB’S CENTENO: JUNE IS GOING TO BE VERY IMPORTANT DECISION

*ECB’S CENTENO: MARKET EXPECTATIONS ARE CLEAR FOR JUNE

*ECB’S CENTENO: DISINFLATION STRONG ENOUGH TO COPE WITH SHOCKS

*ECB’S CENTENO: SIGNS OF DECOUPLING BETWEEN EUROZONE AND THE US

*ECB’S CIPOLLONE: SEEING SIGNS OF ECONOMIC RECOVERY IN EURO AREA

*ECB’S CIPOLLONE: INFLATION COMING DOWN PRETTY QUICKLY

*ECB’S CIPOLLONE: SERVICES INFLATION HAS BEEN STICKY

*ECB’S CIPOLLONE: EXPECT INFLATION TO RESUME DECLINE NEXT YEAR

*ECB’S NAGEL: LIKELIHOOD OF A JUNE CUT HAS INCREASED: WIWO

*ECB’S NAGEL: OIL PRICE, WAGE DEVELOPMENTS AMONG RISKS

*NAGEL: ECB MAKES ITS OWN DECISIONS, BUT US HAS IMPACT ON REGION

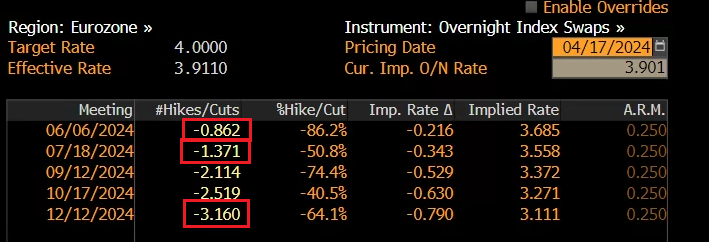

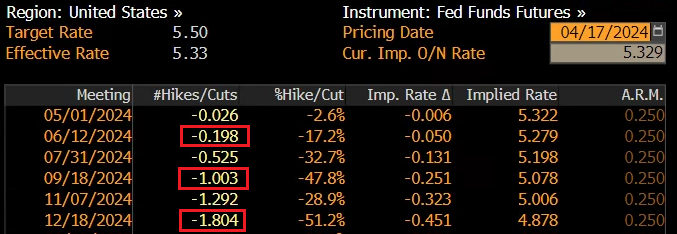

Concetti diversi da quelli più recenti da parte dei membri Fed, e infatti la probabilità di un taglio dei tassi a giugno da parte dell’ECB resta superiore all’80% (dopo gli scherzi della Fed è normale che vi sia un margine di incertezza) ma al meeting di luglio supera il 100% e i tagli scontati per il 2024 sono 3 abbondanti.

Tutt’altra aria tira in US, dove, nonostante il ritracciamento odierno dei tassi, la probabilità di un taglio a giugno è al 20% circa e questo è interamente scontato solo per settembre, mentre per fine anno il mercato vede solo un taglio certo, mentre il secondo è scontato all’80%.

D’altronde, l’economia europea ha dato qualche segnale di recupero, ma è ben lontana dalla forza di quella USA, che nella seconda metà del 2023 è cresciuta in media di oltre il 4% annualizzato, e nel primo trimestre del 2024 vede un 2% abbondante come view di consenso e un 2.5% dai modelli econometrici (Atlanta Fed 2.9% e NY Fed 2.23%). E l’inflazione Eurozone recentemente ha dato segnali misti, contro quelli inequivocabili di quella USA.

Certo, se i tassi monetari EU sono variati poco, i tassi sulla parete lunga delle curve europee hanno subito maggiormente l’impatto di quelli USA, ritoccando, nel caso di quelli core, i massimi del 2024. In un certo senso questo la circostanza che l’inflazione USA, specie se è da domanda, col tempo è esportata anche nel resto del mondo, e quindi in EU, in particolare se questa tiene una politica monetaria più espansiva, con impatto anche sul cambio.

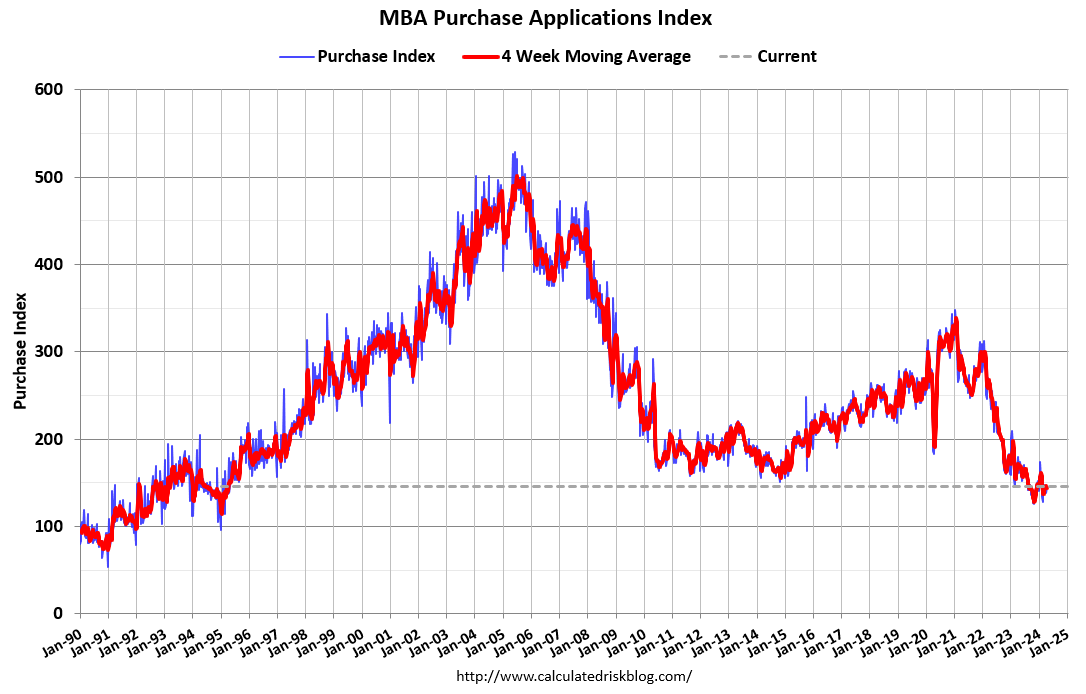

Tornando alla seduta odierna, l’unico dato, le richieste di mutuo settimanali, ha mostrato un rimbalzo del 3%, che diventa del 5% se si guarda all’indice che conta solo quelli accesi per acquisto casa. Il vice capo economista di MBA ha osservato che la salita delle richieste, nonostante i tassi dei mutui in rialzo al 7.13% – massimo da dicembre – mostra forse che i compratori si sono affrettati per paura che il trend sui tassi continui e questi diventino più cari. Osservo personalmente che nel giudicare i dati settimanali bisogna essere molto cauti. Il quadro generale continua a mostrare un’attività depressa.

L’apertura di Wall Street ha visto gli indici tentare timidamente la via del rialzo, esserne respinti, e passare in negativo con decisione. Come osservavo lunedì, il deterioramento tecnico è marcato e l’impressione è che vi sia stata una temporanea transizione da una “buy the dip” mentality (o anche senza dip) a una di “sell the rally”.

L’azionario Eurozone, che aveva accumulato progressi dell’ordine del punto percentuale, di fronte alla debacle di Wall Street (in caso di chiusura negativa sarebbe la quanta consecutiva) ha ritracciato rapidamente. I principali indici chiudono nei pressi della parità. I bonds Eurozone hanno però mantenuto i progressi, con cali dei rendimenti di 2/3 bps dalla scadenza dei 7 anni in su. Ironicamente i tassi calano più negli USA al momento, con il 10 anni treasury che cede 8 bps al 4.28% e il 2 anni che ne cede 7 al 4.92. Ciò facilita un rimbalzo dell’€ e delle altre divise contro $, mentre sulle commodity si vedono robuste prese di beneficio su oil e gas, e anche oro, ma i metalli industriali restano robusti.

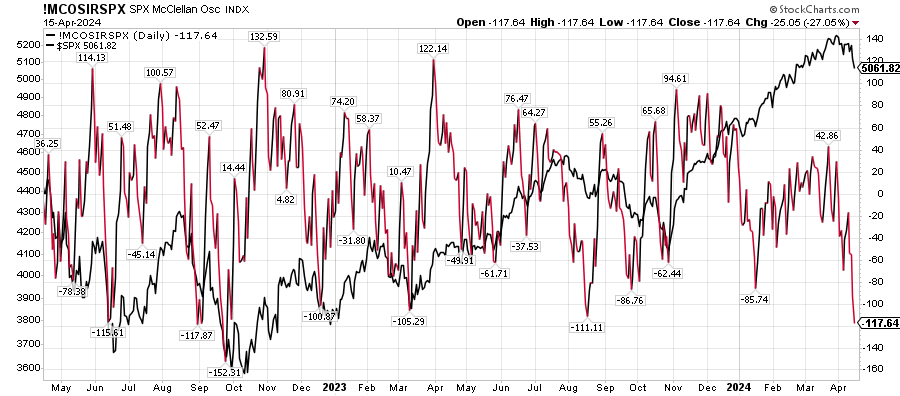

Dopo la chiusura l’S&P 500, che era arrivato a perdere lo 0.9+%, ha intrapreso un rimbalzo, che lo porta ad un passivo di 2/3 decimali. La chiusura di stasera potrebbe avere un valore segnaletico: se l’S&P 500 dovesse chiudere in positivo o nei pressi della parità, assorbendo la pessima vena dei semiconduttori per la trimestrale deludente di ASML, disegnerebbe una figura di inversione di breve sul grafico daily. Questo avverrebbe in una fase in cui il mercato inizia a essere ipervenduto nel breve (es vedi il grafico il Mc Clellan oscillator)

Oltre a ciò, i tassi hanno per il momento arrestato la salita e correggono (e l’asta del 20 anni treasury ha visto buona domanda). Il fatto che questo ritracciamento avvenga il giorno dopo la “svolta” di Powell è un segnale che forse nel breve anche i rendimenti non ne hanno più al rialzo.

Ammesso e non concesso che questo avvenga, stiamo parlando di un rimbalzo. Per puntare a nuovi massimi, con i supporti rotti al ribasso da S&P 500 e Nasdaq, la nuova incertezza sul timing del primo taglio e la geopolitica che incombe, c’è tempo.

Per il momento si guarda ad un test dei supporti dal basso, a cominciare dalla media mobile a 50 giorni rotta lunedì.