Italiano

Italiano English

English

Ieri sera (mercoledì) Wall Street non ce l’ha fatta. L’S&P 500 si è issato per un breve periodo in positivo, ma poi è stato nuovamente respinto e ha chiuso a -0.58%, non troppo distante dai minimi di seduta. Il Nasdaq 100 ha fatto peggio, chiudendo a -1.24% penalizzato dai semiconduttori (Philadelphia Semiconductors Index -3.25% a causa della trimestrale di ASML).

Per l’S&P 500 è la quarta seduta negativa consecutiva, per 3% abbondante di calo. Dai massimi di fine marzo la correzione ha accumulato un -4.4% alla chiusura di ieri. Quindi la fase senza una correzione di almeno il 3%, che durava da inizio novembre, si è conclusa con un record di 5 mesi e mezzo, la seconda più lunga degli ultimi 10 anni, dopo quella durata da fine marzo 2017 a fine gennaio 2018 (10 mesi).

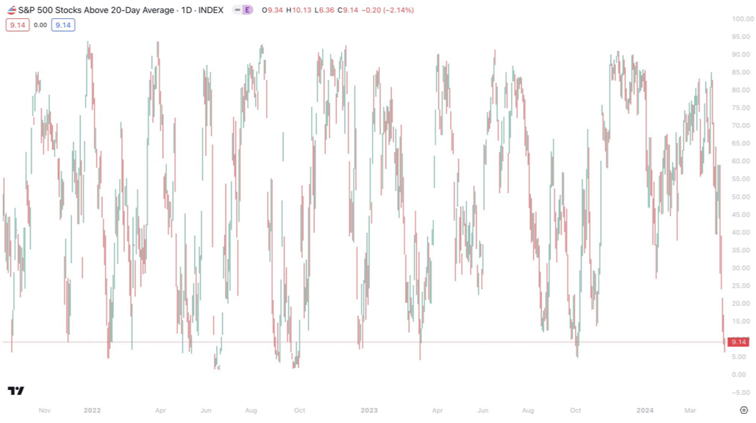

Resettate le statistiche, si può osservare che la correzione è stata abbastanza brusca, e ha prodotto rapidamente un livello non banale di ipervenduto. Ieri ho messo il grafico del Mc Clellan Oscillator, oggi aggiungo la percentuale di azioni del S&P 500 sopra la media mobile a 20 giorni, terminata sotto il 10%.

L’ultima volta che è stato raggiunto questo livello è stato ad agosto 2023. In quel caso la correzione fu del 5%, e il rimbalzo del 4.5%, prima che la fase correttiva si riproponesse, nel corso del mese di settembre. Il movimento correttivo nella sua interezza fu di un 10% abbondante in 3 mesi.

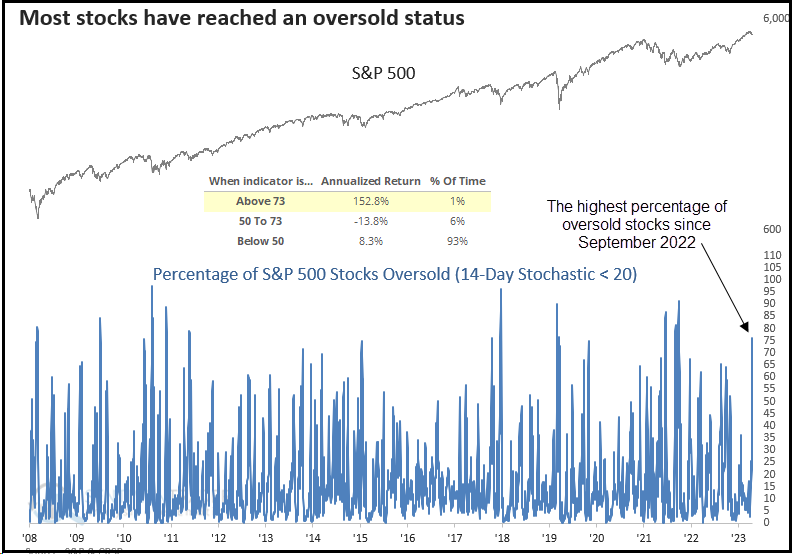

Sentimentrader.com poi ha notato che la percentuale di azioni in ipervenduto ieri ha superato il 75% dei titoli, massimo dal settembre 2022. Anche in questo caso questo target è stato raggiunto molto rapidamente, con una discesa relativamente modesta.

Nondimeno, il backtest, come si vede nella figura, mostra che i ritorni dopo questo segnale sono storicamente buoni.

Un ulteriore fattore a favore di un rimbalzo potrebbe essere una stabilizzazione dei tassi USA. Ora che la curva sconta il primo taglio interamente per novembre, diciamo che il quadro è un po’ più bilanciato, e vulnerabile a sorprese negative su inflazione e ciclo. Come detto ieri, però, stiamo parlando di rimbalzi. Il rialzo da fine ottobre scorso è stato potente, e non credo che una o 2 settimane di correzione siano sufficienti a digerirlo. Mi aspetto una fase di consolidamento più lunga, tipo quella del terzo trimestre 2023, come durata (come estensione vedremo).

Ieri sera, il beige Book Fed ha riportato che l’attività economica si è espansa “leggermente” da fine febbraio. Dieci dei 12 distretti hanno riportato lieve o modesta crescita, mentre 2 hanno riportato stasi. I consumi sono saliti a malapena, con una certa dispersione, con in generale i consumatori sensibili ai prezzi. L’occupazione è leggermente incrementata in generale, con 7 distretti su 10 a riportare miglioramento. E gli incrementi dei prezzi sono riportati come modesti.

Questo report da parecchio tempo fa un ampio uso dei termini “slight”, marginal”, “modest”, “uneven” per indicare i ritmi di crescita. I dati di contabilità nazionale hanno però smentito queste narrazioni (vedi le reatil sales di marzo). In questo report si nota un lieve miglioramento rispetto al precedente, nel quale alcuni distretti riportavano contrazione.

La seduta asiatica ha registrato un tono discreto stanotte, con tutti i principali indici a mostrare progressi ad eccezione del Vietnam e di Mumbai. La migliore performance viene da Seul, che veniva da 4 giorni di calo, e da Hong Kong e HSCEI, in parziale recupero delle perdite di ieri. Il resto degli indici è sotto il mezzo punto di performance.

Lo Yen, da 3 sedute, incrocia poco sotto la soglia di 155 vs Dollaro. Al meeting trilaterale di Washington, il Vice Ministro per gli affari internazionali giapponese Kanda, principale responsabile dell Forex ha dichiarato nuovamente che i movimenti eccessivi sulla divisa possono danneggiare l’economia, trovando il supporto della Sud Corea, a sua volta preoccupata per il suo Won, e degli USA, visto che la questione ha trovato spazio nello statement ( link ). Ciò è stato visto come un tacito assenso degli USA ad interventi di stabilizzazione sul mercato. Lo yen è rimbalzato un po’ e poi è tornato vicino alla soglia di 155.

*JAPAN’S TOP FX OFFICIAL KANDA SPEAKS IN WASHINGTON

*KANDA: JAPAN,US, SKOREA SHARE VIEWS ON SERIOUS FALL IN YEN, WON

*KANDA: NO CHANGE TO STANCE TO TAKE APPROPRIATE ACTION IF NEEDED

*KANDA: DON’T RULE OUT ANY OPTIONS REGARDING FX

*KANDA: EXCESSIVE FX MOVES HARM ECONOMY, G7 CONFIRMS

*KANDA: G7 STATEMENT REFLECTS JAPANS STANCE ON FX

La seduta europea ha provato a partire nuovamente con un tono costruttivo, un occhio ai futures USA in moderato progresso, l’altro ai rendimenti in calo. Oggi non erano previsti dati rilevanti in Eurozone, ma in compenso l’agenda dei discorsi era bella piena, E il concetto di elevata probabilità di un taglio a giugno, con altri tagli a seguire, sia pure senza nessun impegno, è stato ribadito da diverse voci. Ai nostri eroi non sembra vero di poter differenziare il loro percorso rispetto a quello della Fed, che ora sta frenando sui tagli, e smentire la narrativa che l’ECB è un appendice della Fed.

*GUINDOS: EURO-AREA ECONOMY WILL RECOVER ONLY GRADUALLY

*GUINDOS: INFLATION IS EXPECTED TO CONTINUE DECLINING

*GUINDOS: DOMESTIC PRICE PRESSURES REMAIN ELEVATED

*GUINDOS REPEATS ECB GUIDANCE ON REMOVING POLICY RESTRICTION

*GUINDOS: ECB NOT PRE-COMMITTING TO A PARTICULAR RATE PATH

*ECB’S NAGEL: US INFLATION DATA SHOW CAUTION IS WARRANTED

*ECB’S NAGEL: FIRST RATE CUT IN JUNE MAY BE APPROPRIATE

*ECB’S NAGEL: DISCUSSIONS ON WHAT HAPPENS AFTER JUNE PREMATURE

*ECB’S KNOT: WE ARE INCREASINGLY CONFIDENT WITH DISINFLATION

*ECB’S KNOT: RISKS ON INFLATION FORECAST BECOMING MORE BALANCED

*ECB’S KNOT: WE AREN’T THE 13TH FED DISTRICT

*VILLEROY: OPEN TO RATE CUTS AT EACH MEETING AFTER JUNE

*VILLEROY: 2% INFLATION TARGET IS IN SIGHT

*VILLEROY: WE ARE DATA DEPENDENT, NOT FED DEPENDENT: CNBC

*ECB’S SIMKUS: ONLY HUGE SURPRISE WOULD DERAIL JUNE CUT: CNBC

*SIMKUS: SO LONG AS NOTHING CHANGES, SEVERAL CUTS IN PIPELINE

*SIMKUS: SEE ABOUT THREE RATE CUTS THIS YEAR IN MY BASELINE

*SIMKUS: THERE’S NO GUARANTEE OF CUTS IN JUNE OR LATER

*ECB’S KAZAKS: THE PATH FOR RATES IS DOWN

*ECB’S KAZAKS: PROBABLITY FOR JUNE RATE CUT IS QUITE HIGH

*ECB’S KAZAKS: WE ARE DATA DEPENDENT, NOT FED DEPENDENT

Il risultato di tanto sforzo dialettico è che la probabilità di un taglio a giugno per l’ECB resta oltre l’80% e 3 tagli per il 2024 restano scontati, ma la forza dei bonds in giornata si è progressivamente affievolita.

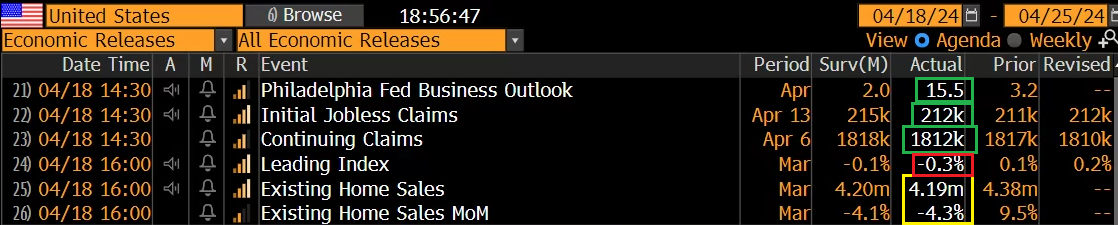

Intanto, i dati USA nel pomeriggio sono usciti abbastanza forti, almeno quelli con più rilevanza.

Il Philly Fed di aprile è uscito ai massimi da 2 anni, con buoni progressi dei new orders (+6.8 a 12.2) e shipments (+7.7 a 19.1). Male l’employment (-1.1a -10.7) ma il 6-months-ahead employment è salito (7.0 a +12.8). In salita i prices paid (+19.3a 23.0) e i prices received (+0.9 a 5.5).

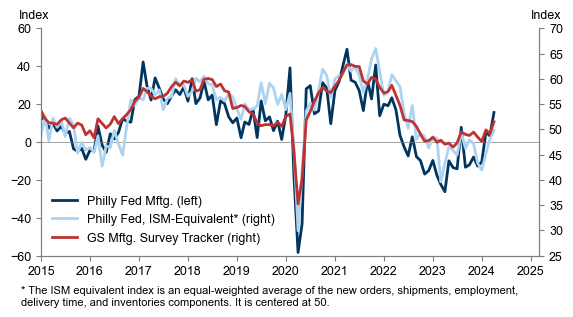

Per inaffidabile che sia questa survey, nel grafico di Goldman si vede bene la stima dell’attività del manifatturiero in ripresa.

I sussidi di disoccupazione restano su livelli bassi, coerenti con un mercato del lavoro robusto, checchè ne pensi il Beige Book. In linea, grossomodo, le existing home sales mentre il leading index continua a dare il suo segnale di recessione.

Questi numeri hanno dato una prima botta ai bonds. Poi ci hanno pensato i discorsi dei membri Fed, ormai su in registro completamente diverso non solo rispetto all’ECB, ma anche rispetto a loro stessi qualche settimana fa. Addirittura Williams ha menzionato che i tassi possono anche salire.

*FED’S WILLIAMS: DON’T FEEL URGENCY TO CUT INTEREST RATES

*WILLIAMS: WILL CUT RATES AT SOME POINT, ECONOMY DRIVES TIMING

*WILLIAMS: RATE HIKE NOT BASELINE, BUT POSSIBLE IF DATA WARRANTS

*BOSTIC: INFLATION IS TOO HIGH, STILL HAVE A WAYS TO GO TO 2%

*BOSTIC: STILL ON PATH TO 2%, PATH WILL JUST BE SLOW AND BUMPY

*BOSTIC: WON’T BE IN POSITION TO REDUCE RATES UNTIL END OF YEAR

*BOSTIC: CAN KEEP RATES STEADY AS LONG AS LABOR MARKET HOLDS UP

Risultato, i tassi tornano a salire in US, trascinando al rialzo quelli Eurozone. Per trovare un taglio dei Fed Funds interamente scontato bisogna andare a novembre, e il FOMC di dicembre si avvicina a scontare con maggior probabilità un solo taglio per l’anno. Nel grafico sotto si mostra l’evoluzione del numero di tagli da 25 bps scontati al FOMC di dicembre, transitato dai 2 di metà ottobre, ai quasi 7 di inizio gennaio, fino al poco più di 1 e mezzo attuale. Un mercato a dir poco lunatico.

Come dicevo sopra, a questo punto il quadro è però un po’ più bilanciato, meno cervellotico di quello di gennaio, e meno ottimista anche di quanto scontato a marzo. A mio parere sarà difficile andare a scontare, nel breve, meno di un taglio. Mi aspetto che per un po’ il numero di tagli oscilli tra 1 e 2 entro il 2024, motivo per cui un calo della volatilità sui bonds mi sembra probabile.

Wall Street n tutto questo ha tentato per la seconda volta una partenza al rialzo, ed è stata nuovamente respinta con la collaborazione di Williams e C.

Il fatto che la “respinta” sia maturata in gran parte dopo la chiusura europea ha permesso agli indici continentali di conservare buona parte dei progressi maturati. I rendimenti però salgono anche in Eurozone, sia pure meno che in US. Per il momento i massimi di 2 giorni fa reggono sulle 2 sponde dell’oceano. Tra l’altro, sembra che il mercato obbligazionario abbia temporaneamente accantonato la geopolitica. Ma li la questione reazione israeliana è ancora aperta. Anche il petrolio continua a languire, ma in compenso metalli preziosi e industriali hanno ritrovato forza. E il Dollaro si bea della hawkishness dei membri Fed.

Dopo la chiusura europea Wall Street è passata in negativa. Per il momento il mio rimbalzo non si materializza, e l’S&P 500 testa con insistenza quota 5.000. Vedremo la chiusura.