Italiano

Italiano English

English

Ieri sera, un colpo di reni finale ha impedito all’ S&P 500 di mettere giù una perdita superiore al 2% (sarebbe stata la peggior seduta dal 3 Gennaio) ma comunque il -1.65% è sempre il peggior dato dal 22 marzo. Vigoroso anche il balzo del Vix, ai massimi da Gennaio.

Dai particolari che via via filtrano, sembra emergere un crescente ruolo dei Cinesi nel riaccendersi dello scontro sul trade. Sul South China Morning Post è stato riportato che il Presidente cinese Xi ha messo il veto ad un ammorbidimento delle proposte cinesi agli USA, dichiarando che “se ne assume la responsabilità”. Questo sembra indicare una scarsa intenzione dei vertici di piegarsi alle richieste USA. Più tardi Reuters ha riportato che a scatenare le ire di Trump, e la reazione compatta del suo staff, sarebbe stato un cablo mandato da Pechino venerdi sera, contenente ritrattazioni su diverse questioni legali riguardanti proprietà intellettuali, trasferimenti di tecnologia, accesso ai servizi finanziari e politiche di supporto a specifici settori.

In sostanza, sembra di intuire che le divergenze sono significative, e lo scontro non è solo dovuto a considerazioni legate a tattica di negoziazione.

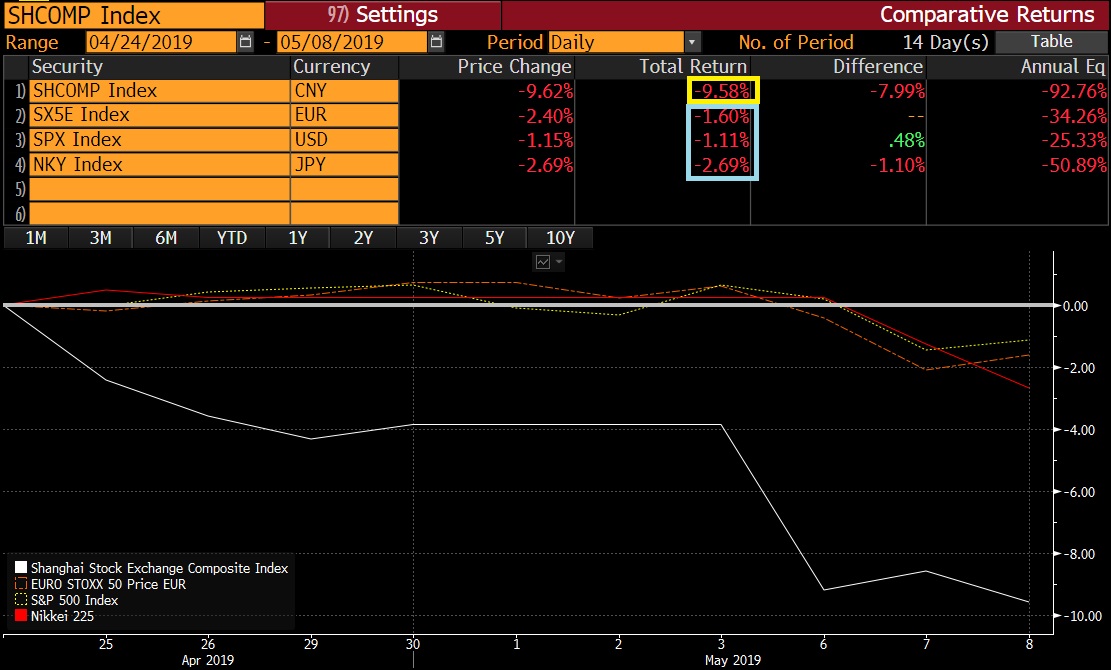

La seduta asiatica stamattina ha avuto ovviamente un tono pesante. Ieri lo storno si è sviluppato nella seconda metà della seduta europea, e quindo l’Asia aveva da fattorizzarlo interamente. Cosi, alla chiusura, i principali indici dell’area hanno mostrato tutti perdite significative, con Tokyo e Shanghai a fare da battistrada.

Certo, in generale mi pare che l’azionario cinese abbia preso le news assai peggio di quello US, EU o globale. Ciò è giustificato, beninteso, dal potenziale impatto, e anche dal fatto che l’azionario cinese ha recuperato di più negli scorsi mesi. Ma mi chiedo se una divergenza di quest’entità abbia senso. Le A shares che avevano già corretto prima della “crisi” hanno lasciato sul terreno in 3 sedute il 6% vs il 2% dell’S&P e degli altri indici.

Il risultato è che la sottoperformance accumulata da Shanghai nelle ultime 10 sedute supera il 7%.

Sul fronte macro, un po’ di attenzioni (e di delusione) ha suscitato la bilancia commerciale cinese di aprile, che ha mostrato una discesa delle esportazioni (-2.7% anno su anno, da + 13.8% di marzo, e vs attese per +3). Sul dato può aver impattato un effetto base sfavorevole (aprile 2018 aveva visto un +11.9% YoY) e forse anche lo svanire degli effetti distorsivi delle festività di Febbraio. Ma certo non è un dato che depone bene per lo stato della domanda globale ex Cina. Personalmente, mi focalizzo maggiormente sul buon dato di import (+4% anno su anno, da precedente -7.9% e vs attese per -2.1%). Al ritorno in positivo della serie hanno contribuito i balzi di prodotti agricoli e commodities, ma il miglioramento riguarda tutte le categorie. Il taglio dell’IVA operato da inizio mese può avervi avuto un ruolo. Peccato che le relazioni USA – Cina si siano deteriorate per altri motivi, perchè il dimezzamento dell’avanzo commerciale avrebbe forse avuto un buon influsso sulle trattative.

Dopo la buriana di ieri, l’apertura europea è avvenuta con un clima cautamente costruttivo. La produzione industriale tedesca dei marzo ha sorpreso in positivo (+0.5% da precedente +0.4% e vs attese per -0.5%), ma la sorpresa è interamente dovuta al settore costruzioni, che ha continuato a performare bene favorito dal bel tempo, ma il settore manifatturiero non ha mostrato rimbalzi degni di nota.

A parte ciò, l’azionario si è giovato di un paio di trimestrali eccellenti (Siemens, Schaeffler) e dello scarico dell’ipervenduto di breve.

Sul fronte italiano, ieri Salvini ha dichiarato l’intenzione di tagliare le tasse anche se ciò implicasse violare la regola del 3% del deficit, e Di Maio oggi si è detto d’accordo a discutere l’iniziativa. La decisione di Conte di togliere le deleghe a Siri ha contribuito ad aumentare l’incertezza sulla sorte del Governo, nonostante le rassicurazione del leader dei 5 Stelle.

Con queste premesse la carta italiana ha passato una brutta mattinata, con insistenti vendite sul future che hanno spinto lo spread su di parecchi basis points. Al di la dei motivi specifici, a preoccupare gli investitori è forse il timore che l’involuzione dei rapporti USA- Cina possa causare una riduzione del supporto del canale estero al ciclo italiano. Infatti è stata una ripresa della domanda estera a favorire le sorprese positive su PIL e PMI manifatturiero che hanno contribuito alla forza relativa di BTP e azionario italiano, mentre la domanda interna è rimasta debole.

A metà seduta, sembrava che il rimbalzo andasse lentamente ad esaurirsi, con l’Eurostoxx passato in negativo, e i future su Wall Street a proiettare un significativo calo in apertura. A quel punto è partita la sarabanda di headline che ha contribuito a risollevare il sentiment:

** Poco prima dell’apertura un paio di tweet di Trump hanno alimentato speranze di un esito positivo dei colloqui di domani e dopo, a Washington.

Bloomberg ha in effetti prodotto una headline che accentuava un po’ la costruttività del messaggio del Presidente (*CHINA NOW COMING TO U.S. TO MAKE DEAL, TRUMP TWEETS).

** Successivamente, è stata la portavoce della Casa Bianca, Sarah Huckabee Sanders a rafforzare la sensazione di una Cina coinciliante (*U.S. GOT INDICATION CHINA WANTS TO MAKE A DEAL, SANDERS SAYS)

Vi sono state anche notizie dai toni meno costruttivi. Intanto è circolata una bozza di dichiarazione che i dazi saranno elevati, redatta dal US Trade Representative, a dimostrazione che gli USA stanno compiendo i passi formali per agire. Il Ministero del Commercio Cinese ha diffuso una nota in cui si rammarica della decisione degli USA di alzare i dazi, e annuncia che la Cina dovrà attuare le contromisure (link in cinese). Il Global Times ha pubblicato un editoriale in cui si auspica il raggiungimento di un accordo, ma si ammonisce di non costringere la Cina a reagire.

I mercati, con qualche titubanza, sembrano abbracciare la tesi positiva, ovvero che dai colloqui delle prossime 48 ore possa emergere una distensione, e magari si evitino misure e contromisure.

Personalmente sono un po’ più scettico, e ritengo che la probabilità che queste vedano la luce sia elevata, con inevitabili ripercussioni sulla tempistica per un accordo. Ma ovviamente alcuni dei soggetti coinvolti sono così imprevedibili che è difficile escludere scenari di riconciliazione. Ciò spiega perchè, dopo una discesa come quella di ieri, gli operatori “fast money” sembrino inclini a ricoprire le posizioni corte.

Così gli indici europei hanno recuperato la positività (Milano a parte che mostra una perdita marginale), i tassi core hanno attenuato la discesa e il BTP ha recuperato quasi interamente le perdite, mentre Wall Street continua il rimbalzo. Sul fronte cambi l’unico movimento di rilievo lo compie la Sterlina, in calo dopo il definitivo fallimento dei colloqui tra la May e Corbyn. Al momento il nuovo assalto alla Premier da parte dei Conservatori radicali è fallito, con la decisione del Comitato 1922 di non modificare le regole che vietano una nuova mozione di sfiducia interna prima che siano passati 12 mesi dall’ultima (dicembre scorso). Il piano della May, tanto per cambiare, sembra essere di mettere al voto nuovamente il suo accordo prima delle elezioni europee (alle quali la Gran Bretagna è ormai rassegnata a partecipare). Dalla forza della Sterlina si capisce quanto gli investitori siano eccitati da quest’idea.