Italiano

Italiano English

English

Ieri sera, il Beige Book Fed ha riportato un livello di attività economica lievemente più debole delle attese, con alcuni distretti che ad agosto hanno marginalmente rallentato. A pesare un immobiliare meno brillante, e l’impatto sulle attese e le decisioni di investimento delle frizioni commerciali con la Cina e gli altri partners. Il mercato del lavoro viene ancora rappresentato come “tirato”.

Detto questo, la “giornata delle banche centrali” è iniziata con un buon tono in Asia, principalmente grazie alle indiscrezioni del WSJ citate ieri sulla ripresa delle trattative tra Cina e USA. D’altronde, una reazione più robusta che in US ha senso, visto che l’impatto delle frizioni è stato decisamente più marcato nell’area.

Protagoniste del rimbalzo, le “H” shares, dense di grosse banche e imprese statali, mentre le “A” shares hanno mostrato minor vigore. Tra le altre piazze, spicca la forza di Tokyo, aiutata, oltre che dalla recente debolezza dello Yen, da un inatteso balzo degli ordinativi di macchinari (+11% a luglio vs attese per +5.5%). Per inciso, il quadro tecnico del Nikkey si fa interessante.

L’Indice ha tenuto meglio delle altre piazze asiatiche e occidentali (USA esclusa) la recente fase di volatilità, e si trova a poca distanza dal livello di 23.000, testato 3 volte quest’anno. Dovesse il sentiment generale migliorare, Tokyo sembra una buona candidata per un “long”. In ogni caso, prima di trarre conclusioni aspettiamo di avere un breakout.

La seduta europea è partita col tipico tono incerto delle grandi occasioni, un occhio all’asta BTP a metà mattinata, un altro al meeting della Banca Centrale Turca, e con Draghi e il CPI USA di agosto in arrivo nel primo pomeriggio.

Il run up verso l’asta è stato turbato da indiscrezioni, su La Stampa, che Tria avrebbe minacciato dimissioni, a causa delle pressioni dei Movimento per destinare risorse al reddito di cittadinanza (indiscrezioni poi smentite dal Ministero). In realtà poi l’asta è andata bene, ma senza squilli, con domanda robusta solo sul 3 anni.

Il Presidente Erdogan ha pensato bene di movimentare l’attesa per il meeting della Banca Centrale turca lanciandosi in aspre critiche sul suo operato e affermando che i tassi dovrebbero essere tagliati (*ERDOGAN: WE SHOULD CUT THIS HIGH INTEREST RATE). Poichè tutti erano in attesa di conoscere le misure che le autorità avrebbero messo in campo per difendere la divisa (il consenso si aspettava un rialzo di 325 bps) queste affermazioni hanno causato una brusca discesa della Lira turca e un sussulto di risk aversion. In realtà, si è trattato di un diversivo. Alle 13 la CBT ha alzato il Repo settimanale addirittura di 625 bps, al 24%. Contrordine, compagni, Lira turca il rialzo e sentiment in recupero in attesa di Draghi.

Alle 13.45, la comunicazione ECB ha rispettato alla lettera le attese. Tassi invariati, acquisti che scendono a 15 bln da ottobre e saranno arrestati (reinvestimento dei proventi di portafoglio a parte) a dicembre, se il quadro macro rispetta le attese ECB.

Prima di affrontare la Conference, smaltiamo il CPI USa di agosto. Il dato ha deluso, sia come headline (+0.2% vs 0.3% atteso) che come core (+0.1% vs +0.2% atteso), depresso da un brusco calo del vestiario e medical care. Nulla di particolarmente preoccupate (il vestiario è volatile) ma è evidente che al momento i timori di un’accelerazione fuori controllo dell’inflazione in US sono ingiustificati. Lieve arretramento del Dollaro, e sospiro di sollievo degli emergenti.

Venendo a Draghi, anche la conferenza ha riservato poche sorprese. Come atteso, le previsioni macro dello staff sono state lievemente limate, e quelle sull’inflazione sono state lasciate invariate, ma, contrariamente alle attese di alcuni analisti, il bilancio dei rischi è stato lasciato in equilibrio, pur con una maggiore sottolineatura di quelli al ribasso (protezionismo, volatilità e emergenti).

Nel Q&A, il Presidente ECB ha usato toni ottimisti, citando, a fronte dei rischi, anche fattori potenzialmente positivi come politiche fiscali più espansive, e la forza del trend macroeconomico. Insomma in generale Draghi è sembrato fiducioso nella tenuta della ripresa Eurozone, nonostante i rischi imposti dal quadro globale.

I mercati hanno reagito positivamente alla conference. L’azionario continentale ha guadagnato ulteriore respiro, senza farsi intimidire dalla comprensibile forza dell’€. I tassi hanno accelerato al rialzo, il che ha favorito il settore bancario. Domanda di matrice estera ha offerto supporto ai BTP, e solo Piazza Affari è rimasta parziamente ostaggio delle tensioni nell’esecutivo. Una partenza positiva di Wall Street e l’effetto CPI-Dollaro sugli emergenti hanno cementato il quadro di ripartenza del risk appetite.

Tutti felici e contenti quindi? Nossignore.

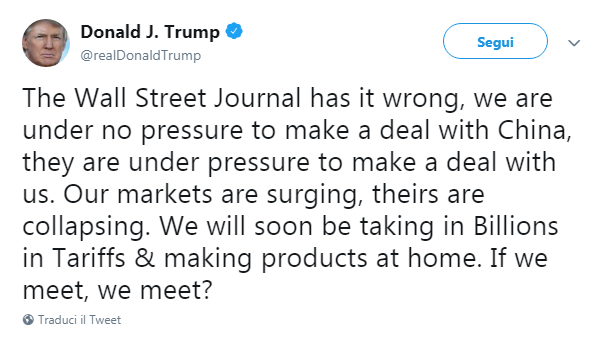

Ci ha pensato Washington a sgambettare il sentiment, poco prima della chiusura europea, prima annunciando nuove dure sanzioni contro la Russia (*U.S. PLANS `SEVERE’ RUSSIA SANCTIONS BY NOV., OFFICIAL SAYS) e poi con un tweet di Trump (vedi sotto) con il quale il Presidente ha inteso, a modo suo, calmare gli entusiasmi sul fronte trade e cancellare qualsivoglia impressione che Washington sia oggetto di pressioni per giungere ad un accordo con la Cina.

Cosi i mercati azionari hanno generalmente ritracciato (e i progressi degli indici continentali sono stati pressoche azzerati), il dollaro ha recuperato un po’ di terreno, e i bonds sono un po’ rimbalzati. Il mood ha risentito parzialmente anche del brusco calo dell’ oil dopo la comunicazione del balzo ai massimi da 9 mesi della produzione dell’OPEC ad agosto.

Al momento l’effetto delle news sul trade si è un po’ attenuato, segno che gli investitori hanno fatto un po’ il callo alle esternazioni del POTUS. Troppo tardi per ridare lustro alla seduta europea (dove le banche hanno comunque ben figurato) ma comunque in tempo per riportare Wall Street sui massimi di seduta. Vediamo come la prende l’Asia, domani.