Italiano

Italiano English

English

Ancora record ieri sera per Wall Street, anche se solo il Nasdaq 100 ha messo a segno un vero e proprio progresso (+0.82%) e soprattutto grazie al balzo di Netflix (+17%) e dei semiconduttori, mentre l’S&P ha fatto una chiusura record solo formale (+0.03%). A frenare l’indice generale Energy, e Banche, con queste ultime che hanno visto le loro trimestrali salutate da pesanti prese di beneficio in settimana.

Stanotte in Asia il sentiment è stato più incerto, con i principali tutti più o meno in negativo, ad eccezione di Shenzen (invariata). Uno dei temi che circolano è l’aumento dei casi Covid. A Hong Kong, per la prima volta da un po’, alcuni distretti sono stati sottoposti a lockdown ( link ). In Cina continua a destare qualche preoccupazione l’andamento dei contagi, con la comparsa di casi a Shanghai. In effetti negli ultimi dati macro di dicembre le retail sales avevano deluso. E c’è preoccupazione per il Capodanno cinese, che tradizionalmente è un periodo di viaggi.

Un altra questione che ha ottenuto attenzione è la risposta fredda di alcuni Repubblicani moderati al nuovo piano di stimolo di Biden da 1.9 trilioni di $ ( link ). Non che ci si aspetti che il piano abbia vita facile al Senato. Sarà necessaria una Reconciliation per passarlo, probabilmente.

Infine, in Giappone il PMI flash di gennaio hanno mostrato ancora un attività economica in rallentamento: il manifatturiero -0.3 a 49.7, i servizi -2 a 47.7 e il composite -1.8 a 46.7. Un po’ deludente, anche se i PMI in Giappone sono poco seguiti e meno indicativi che altrove (il dato composite non supera il livello di 50 da settembre 2019, se si eccettua il 50,1 segnato a gennaio 2020). La notizia delle difficoltà delle aziende automobilistiche a reperire sufficienti semiconduttori continua a circolare ( link ). Direi che la domanda non dovrebbe mancare nei prossimi mesi.

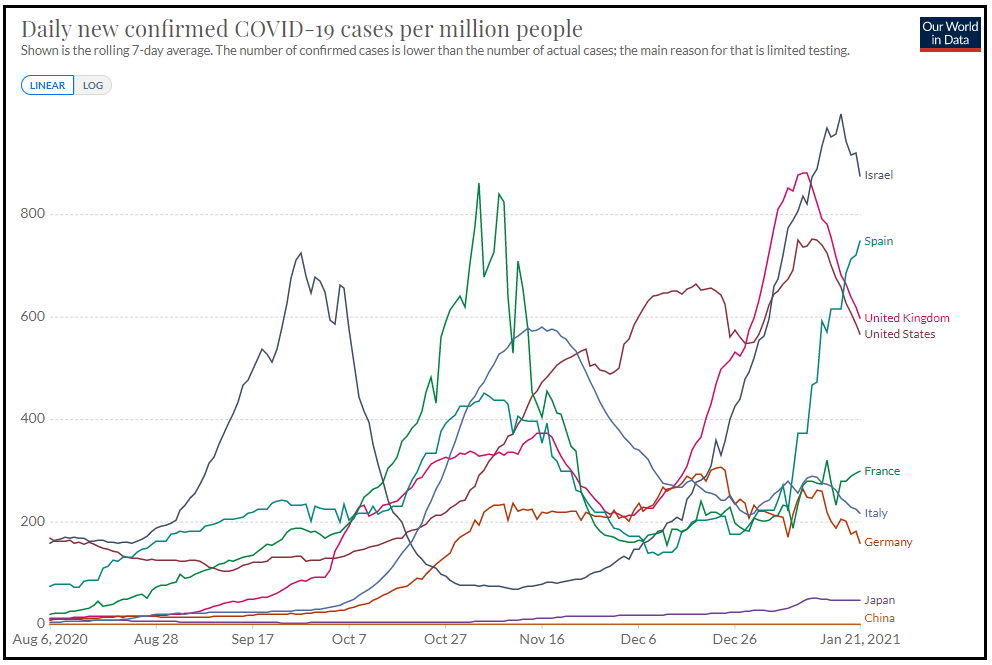

Sul fronte contagi, in generale il quadro resta quello di metà settimana, con US, UK, e ora anche Israele in miglioramento, e tra i paesi europei Spagna in crisi e il resto in generale stabile, anche se in Francia si parla di un nuovo focolaio a Parigi che potrebbe essere legato ad una nuova mutazione.

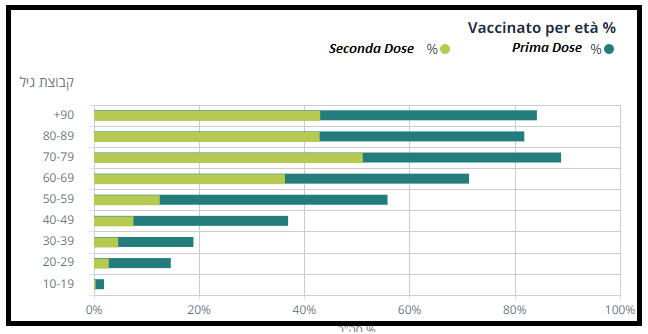

Da inizio febbraio in poi sarà molto rilevante l’esito sella situazione ospedaliera in Israele. Infatti li oltre l’80% della popolazione oltre i 70 anni ha già ricevuto la prima dose di vaccino, e quasi il 50% anche la seconda (vedi grafico sotto). Poichè ospedalizzazioni e morti colpiscono molto di più questa fascia di età, entro la prima metà di febbraio gli effetti si devono notare sul sistema sanitario. I dati possono essere reperiti su questo sito ( link ) con l’aiuto di Google translator.

Il sentiment si è ulteriormente incupito con l’apertura europea. in una certa misura, gli asset continentali risentono ancora della lettura del meeting ECB di ieri. Lo si nota da alcune delle caratteristiche della price action, con l’Euro in recupero, gli spreads in sofferenza, le banche pesanti. E poi, vi è il costante ritardo sui vaccini rispetto ai paesi anglosassoni, a pesare in relativo.

La crisi politica italiana non aiuta. La prossima settimana il governo verrà testato in aula nuovamente sul voto alla relazione sulla giustizia e Renzi ha annunciato che voterà con l’opposizione, per cui a Conte servono altri 10/12 voti al Senato. In assenza, potrebbero esserci pressioni per le sue dimissioni. Conte sta provando a forzare la mano, lasciando intendere che se cade potrebbe puntare alle elezioni. Queste restano assai improbabili, ma chiaramente il fatto che siano ventilate non aiuta lo spread.

Stamattina, poi, era prevista la pubblicazione dei PMI Eurozone di gennaio.

Il quadro è quello di un generale moderato deterioramento dell’attività economica, chiaramente effetto dell’aumento delle misure di contenimento del Covid, che impattano più i servizi. Infatti il manifatturiero ha rallentato meno delle attese e resta confortevolmente in condizione di espansione, mentre i servizi hanno patito sia a livello aggregato in Eurozone che in Francia, tenendo in Germania ma comunque su livelli di contrazione. Molto peggio delle attese i dati in UK, alle prese con la mutazione.

Nel complesso, l’impatto è inferiore a quanto osservato a Novembre (che già era stato molto inferiore che in primavera). Ciò sembra suggerire un progressivo adattamento dell’economia continentale. Ma come inizio del 2021 non è molto brillante. Febbraio avrà a sua volta un impatto dai lockdown, visto che questi stanno venendo estesi. Ma forse progressi su vaccini e dati del contagio potranno supportare il morale delle aziende.

Ovviamente questi numeri, ancorchè non disastrosi, hanno fatto ben poco per migliorare il mood sui mercati. Le perdite sugli indici si sono accentuate, così come sulle commodities, i rendimenti hanno mostrato la tendenza a calare e gli spreads a salire. Anche perchè Moody’s ha detto la sua sulla crisi italiana.

** MOODY’S SAYS ITALY’S INABILITY TO TAKE ADVANTAGE OF EU RESOURCES TO BOOST ECONOMY’S LONG-TERM GROWTH POTENTIAL LIKELY TO EXERT DOWNWARD PRESSURE ON CREDIT PROFILE

** MOODY’S SAYS WHILE EARLY ELECTIONS IN ITALY ARE UNLIKELY, WEAKENED GOVERNMENT FACES DAUNTING POLICY CHALLENGES

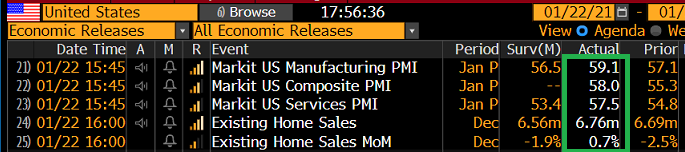

Il sentiment ha fatto un nadir a metà giornata, dopodichè l’arrivo degli USA ha prodotto un attenuazione della risk aversion. Anche perchè, in fatto di PMI, i numeri USA sono stati radicalmente diversi.

Il PMI composite è salito di 2.7 punti al considerevole livello di 58, superando anche la più ottimistica delle previsioni raccolte da Bloomberg. Ottima accelerazione dei servizi (85% dell’economia USA) col PMI dedicato passato a 57.5, 5 punti sopra attese. Bene il manifatturiero che resta su livelli di espansione elevata. Come noto, in US si guarda più agli ISM, che però non prevedono una release flash. I report odierni sono però coerenti cn il Philly Fed, uscito ieri, nell’indicare che l’economia USA entra nel 2021, nonostante il Covid, con un passo brillante. Probabilmente il recente stimolo fiscale ha un ruolo, anche se è improbabile che gli effetti si siano già dispiegati interamente.

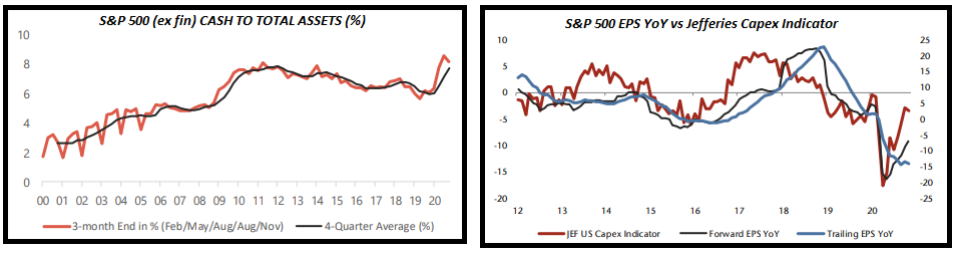

A tale proposito ho trovato interessante uno studio di Jefferies, in cui si nota che nel 2020 l’incertezza ha indotto le aziende ad accumulare un enorme ammontare di cash, avendo ridotto drasticamente investimenti e buy back e accumulato mezzi finanziari, incentivati dalla FED e dal crollo dei costi di finanziamento.

L’idea è che, con il migliorare del quadro, e il rimbalzo degli utili aziendali (vedi lampi del 20 gennaio link ) gli investimenti riprenderanno. Quindi, la spesa privata andrà a sommarsi a quella pubblica, che come sappiamo resterà abbondante nel 2021, con effetti positivi sull’economia USA e globale.

I numeri hanno offerto supporto al sentiment generale. Così la chiusura europea vede gli indici cedere in media meno della metà di quanto era osservabile a metà giornata. In recupero parziale anche petrolio e commodities. I rendimenti e spreads hanno però conservato le tendenze del mattino. Wall Street performa comprensibilmente meglio con l’S&P che a metà seduta cede le briciole. La prossima settimana abbiamo la Fed, e quasi un terzo delle aziende dell’S&P 500 che riporta. A fine settimana potremo cominciare a valutare questa reporting season.