Italiano

Italiano English

English

Prima seduta a regime (quasi, i mercati cinesi sono chiusi anche oggi) dopo il week end lungo UK e US (e del sottoscritto, a causa di un imprevisto).

In realtà, non è che ieri siano mancati i temi:

** Il G7 si è chiuso all’insegna delle divisioni, soprattutto riguardo gli accordi sul clima, con gli USA che faranno sapere a breve se intendono ritirarsi dagli accordi di Parigi. Per sintetizzare lo stato dell’arte bastano 2 dichiarazioni: La Merkel ha dichiarato che sulla base di quanto sperimentato negli ultimi giorni i tempi in cui si poteva fare affidamento su USA e UK (e sul buon vicinato con la Russia) sono finiti. Il primo Tweet di Trump dopo il meeting ha invece rinnovato le accuse nei confronti dei tedeschi per il trade deficit e gli scarsi contributi alla NAT; sostenendo che la situazione cambierà.

** L’accelerazione sulle elezioni occorsa nel week end (con le principali formazioni politiche favorevoli a un ipotesi di nuova legge elettorale simile a quella tedesca) ha innervosito gli investitori, causando robuste vendite su azionario italiano e BTP (il cui impatto è forse stato esaltato dalla scarsa liquidità). A prima vista, è sorprendente la semplificazione che si fa all’estero del quadro politico italiano: elezioni in primavera 2018, ok. In autunno AIUTO! Peraltro, con la legge di bilancio da discutere nella seconda parte del 2017, qualcuno teme che le elezioni complichino il quadro, e che un mancato accordo porti allo scattare delle clausole di salvaguardia (sostanzialmente un rialzo di 3 punti dell’IVA). E poi ci sono le banche in difficoltà, per alcune delle quali la soluzione è ancora un punto di domanda (surreale l’ipotesi trapelata oggi di una richiesta di intervento ai maggiorenti della zona).

** Draghi al Parlamento Europeo ha concesso che la crescita europea si sta irrobustendo, ma ha chiarito che l’economia europea ha ancora bisogno di un ammontare di stimolo monetario eccezionale, inclusa la forward guidance. Le dichiarazioni hanno offerto supporto ai bonds tedeschi e (a scoppio ritardato) causato una discesa della divisa unica.

Su queste basi, la seduta asiatica ha avuto un tono incerto stamattina, con i principali indici che mostrano variazioni marginali. Tokyo continua a mostrare una certa resilienza, a fronte di uno Yen che continua a rafforzarsi contro $. Cosa è cambiato rispetto a inizio aprile, quando, a uno Yen in area 110 come ora, corrispondeva un Nikkei il 7% più basso?

Sicuramente il quadro macro locale è migliorato, come testimonia il surprise index giapponese salito di 50 punti da allora, e solidamente in territorio positivo. Ma penso che un ruolo ce l’abbia anche il fatto che la divisa giapponese ha performato assai diversamente contro altre divise. Ad esempio, grazie alla forza del ciclo europeo e al dibattito interno all’ECB, l’€/JPY si trova sui massimi di periodo.

In altre parole, su quest’ultimo movimento, l’export giapponese sta perdendo competitività in US, ma non verso altri partner commerciali (e non c’è dubbio che l’Eurozone sia uno dei principali clienti, e competitors del Giappone, visto la dimensione del suo recente surplus commerciale).

Su queste basi, sospetto che la divisa unica si trovi non troppo distante da livelli in grado di danneggiare in maniera crescente export e margini aziendali. Forse Draghi ha in mente anche questo, quando dice che l’economia Eurozone necessita ancora di una politica monetaria estremamente espansiva.

L’apertura europea ha visto un tono negativo impossessarsi dei mercati, in parte eventualmente in reazione alle news del week end, non fattorizzate ieri (se non per gli asset italiani. A incupire il sentiment anche il circolare su stampa tedesca di indiscrezioni, poi smentite, secondo cui la Grecia rifiuterebbe di ritirare i finanziamenti EU, indispettita per il mancato debt relief.

Sul fronte macro, i dati di inflazione tedesca e quello spagnolo per maggio hanno deluso stime che già li vedevano rallentare significativamente da aprile. In gran parte è il contro-effetto della Pasqua ritardata, ma i dati aumentano la probabilità che domani il CPI flash Eurozone deluda a sua volta, allontanandosi ulteriormente dal target ECB. Per il resto, buona la revisione al rialzo del GDP francese del primo trimestre, cosi come le retail sales spagnole di aprile. E buoni anche i dati sul credito di aprile, quasi sui livelli di marzo.

Azionario europeo e divisa unica hanno passato la mattinata a recuperare dai livelli a cui erano stati spediti dalle news di ieri e della nottata.

Nel primo pomeriggio, la comparsa, su Reuters, di indiscrezioni secondo cui l’ECB a giugno discuterà della rimozione della “easing bias” nello statement, (anche se la dicesione è tutt’altro che certa), ha fatto impennare l’€. Una reazione sorprendente, visto che l’eliminazione della bias era stata largamente segnalata dalla retorica ECB e quindi il fatto che questa sia “far from certain” in teoria è un negative per la divisa unica. Ma si sa, di questi tempi, di fronte a qualunque news il cui significato non balzi all’occhio, prima si vende $ e poi si riflette. In ogni caso, complice la perdurante tendenza dei rendimenti US a scendere, il dollar index in giornata ha restituito interamente i guadagni dell’apertura e chiude la seduta europea un moderato calo, a dimostrazione che l’ECB c’entra fino a un certo punto.

Nel pomeriggio, vari dati in US:

** personal income e spending di aprile sono risultati robusti, con il secondo sopra attese grazie alla revisione di marzo.

** il PCE deflator core US di aprile è calato a +1.5% anno su anno, in linea con le attese

** La consumer confidence di maggio è moderatamente calata, principalmente a causa di un calo delle aspettative, ma resta su livelli storicamente assai elevati.

In generale dati decenti, che per ora non hanno ispirato ne la borsa, ne la divisa (anche se la prima viene da 7 sedute di rialzo consecutive, mentre la seconda è vicina ai minimi da 6 mesi). Sempre estremamente ben supportati i treasuries, con il 10 anni sempre nei pressi dei minimi di rendimento da metà novembre.

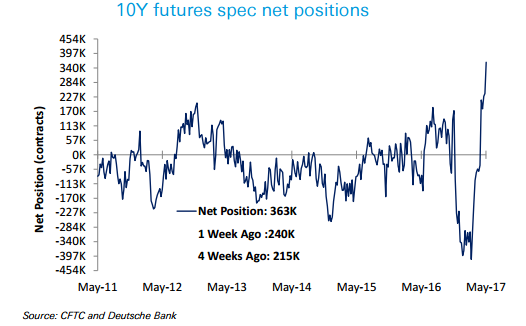

La cosa interessante è come si è modificato il positioning sui tassi: l’ultimo Commitment of Traders Report mostra che gli operatori speculativi sono passati, dall’estremo corto di alcuni mesi fa, a un posizionamento lungo per la prima volta dal luglio 2016. Un enorme contributo a questo positioning viene dall’accumulo di 10y, con l’acquisto di 122.000 lotti netti. La posizione netta sul 10y è salita a 367.000 lotti, massimo dal 2007.

Resta un corto significativo solo sulle scadenze brevi (fino a 5 anni). Se c’è un momento adatto per chiedersi cosa abbia in mente il mercato obbligazionario US, è questo: con il mercato tornato complessivamente lungo alla vigilia di un probabilissimo rialzo dei tassi, con l’azionario sui massimi e la volatilità sui minimi.