Italiano

Italiano English

English

Il tumulto causato sul mercato dei cambi dal gioco delle parti tra Trump e Mnuchin sull’auspicabile direzione del Dollaro non accenna a placarsi.

Alla luce delle rimostranze di Draghi e di altri banchieri centrali, Trump deve aver giudicato imprudente presentarsi a Davos con l’accusa di praticare svalutazioni competitive, in contrasto con gli accordi presi al G-20. Di qui la goffa precisazione, che ha ridato un temporaneo sollievo al biglietto verde.

Ma, personalmente, non nutro molti dubbi che siano le iniziali dichiarazioni di Mnuchin a riflettere più fedelmente il pensiero dell’amministrazione US. Tanto più che il Segretario di Stato US, che ha un lungo passato alla guida di un hedge fund, conosceva bene l’impatto delle proprie parole sul mercato, e le ha ribadite più di una volta, salvo poi lamentarne oggi l’utilizzo “fuori contesto”.

Un dubbio che deve avere anche il mercato, che infatti oggi ha ripreso a vendere il biglietto verde, sebbene con meno grinta rispetto a ieri. In fin dei conti siamo alla fine di una settimana in cui il Dollaro ha perso parecchio terreno e qualche ricopertura deve essere messa in conto.

Con questo non intendo dire che la sorte della divisa US sia segnata per le prossime settimane, ma solo che, in generale, nell’equazione bisogna inserire l’aspirazione dell’esecutivo Trump che il dollaro non intralci la sua politica commerciale (come il Presidente aveva dichiarato l’anno scorso peraltro).

La seduta asiatica ha avuto nuovamente un andamento contrastato. Tokyo contina a soffrire il recupero dello Yen, un po’ troppo rapido per essere ignorato. Cosi il Nikkei ha rapidamente restituito il rimbalzo iniziale e chiuso sui minimi da 2 settimane.

Aria migliore sui mercati cinesi, con lo HSCEI che ha ripreso il rialzo massiccio brevemente interrotto ieri, trainato dalle banche (il taglio alla riserva obbligatioria disposto tempo fà è entrato in vigore ieri) , e gli indici locali che hanno seguito con meno entusiasmo. Scarsa l’attività sugli altri indici, tutti più o meno al palo tranne Seul, in guadagno.

La seduta europea è iniziata con un tono cautamente positivo, dopo la correzione degli ultimi 2 giorni causata dalla volatilità sulla divisa. L’€ ha dato inizialmente l’impressione di voler testare nuovamente 1.25, ma successivamente il focus si è spostato su altre divise e ciò ha fornito un po’ di supporto agli indici.

Sul mercato dei tassi europeo, la salita dei rendimenti è continuata anche oggi, con 5 e 10 anni tedesco che hanno fatto segnare i massimi da 2 anni, rispettivamente a -0.04% e 0.62%. Evidentemente, il tono tutto sommato rilassato di Draghi ieri sulla divisa sta inducendo il mercato a levare ulteriore “scarcity premium” dalla curva tedesca, nella convinzione che il QE potrebbe effettivamente fermarsi a ottobre o prevedere una estensione di durata ed entità quasi simboliche. Soddisfazione moderata del settore bancario europeo, che ha chiuso, sia pur di poco, sui massimi di periodo.

Nel primo pomeriggio, l’attesa pubblicazione della prima stima del GDP US del quarto trimestre. Il dato ha deluso le attese (+2.6% annualizzato, da precedente 3.2% e vs attese per 3%) ma uno sguardo ai dettagli del dato mostra un quadro assai più forte di quanto indicato dal numero di sintesi. Intanto il consumer spending è salito del 3.8% e gli investimenti fissi del 7.9%. In secondo luogo la modifica delle scorte e il canale estero hanno sottratto in generale 1.8% alla crescita. Se il calo delle scorte si presta ad esser recuperato nel primo trimestre, in generale il quadro di insieme sembra indicare una domanda interna cosi forte da aver messo alla frusta la capacità del sistema, costringendolo ad attingere dal magazzino e dall’offerta estera. Insomma un quadro di un economia US in ulteriore accelerazione. Meno univocamente forti i durable goods orders di dicembre, che restano però solidi se si considerano le revisioni al dato di novembre.

Di fronte all’ennesima testimonianza della forza del ciclo US gli asset hanno conservato i rispettivi umori. Wall Street ha ripreso a salire con il ritmo con cui ci ha abituato in questo inizio 2018, insostenibile quanto ininterrotto. Coerentemente, i rendimenti dei treasuries sono saliti a loro volta, con nuovi massimi di periodo su tutta la curva tranne il 30 anni. Ormai la curva prezza quasi interamente 3 rialzi per il 2018.

E il Dollaro? Nemmeno i dati odierni sono riusciti a invertire la tendenza di breve. L’unica differenza è che la pressione rialzista si è spostata dall’€, che nel breve sembra aver esaurito la spinta, verso lo yen, il franco svizzero le scandinave e il $ australiano. A supportare la divisa giapponese le dichiarazioni “imprudenti” di Kuroda a Davos (KURODA SEES INDICATIONS OF RISING WAGES, PRICES IN JAPAN – KURODA: JAPAN `FINALLY CLOSE’ TO 2% INFLATION TARGET), ma la reazione del franco svizzero mostra che, dopo aver messo in difficoltà l’ECB per gran parte del 2017, la speculazione valutaria sta iniziando a testare le divise delle altre banche centrali ancora impegnate in politiche monetarie ultra espansive.

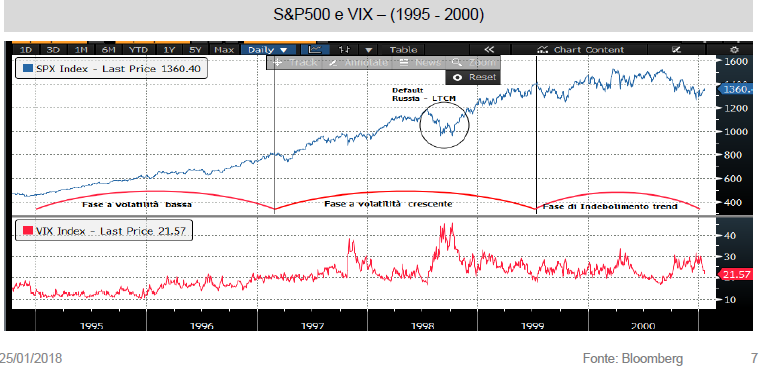

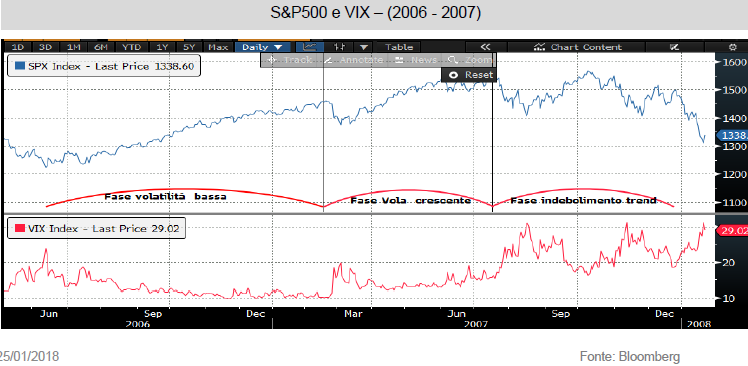

Difficile dire quanto il biglietto verde andrà avanti a ignorare la forza dell’economia US, i rialzi dei tassi, la balance Sheet reduction FED, i potenziali flussi di dollari in rientro per gli incentivi al rimpatrio degli utili e agli investimenti. Ma diversi analisti hanno sottolineato che periodi in cui a crescita US robusta e Fed in fase di rialzo tassi è corrisposto un calo del dollaro si sono presentati in passato (in particolare a metà anni 90 e nel 2006), spesso in fasi, come quella attuale, in cui la crescita era forte anche nelle altre aree del mondo.

Già che facciamo delle comparazioni, vale la pena di osservare che entrambi i periodi citati hanno fatto più o meno da preludio alla formazione di bolle negli asset.

L’analogia è tutto sommato interessante in quanto anche la fase attuale presenta delle caratteristiche che, a mio modo di vedere, possono condurre alla formazione di una bolla:

** Il ciclo US è maturo, il ritmo di crescita è sopra il potenziale e nonostante ciò l’amministrazione ha optato per una robusta razione di stimolo fiscale (e altro ne destinerà a breve sotto forma di spesa pubblica) finanziato tramite deficit.

** La forma principale in cui lo stimolo fiscale è stato erogato (taglio alla corporate tax) avrà un impatto importante sugli utili aziendali, supportando ulteriormente un mercato azionario già portato su livelli di multipli assai elevati da una politica monetaria utraespansiva

** Stimolo fiscale a parte, l’amministrazione moltiplica le iniziative corporate frendly come la deregulation, e il Presidente US è non perde occasione per spingere il rally magnificandone la forza e attribuendosene il merito.

** In molte altre aree del mondo vengono mantenute politiche monetarie ultraespansive, a fronte di fasi di crescita economica che in passato avevano convissuto con tassi assai più alti.

E, in effetti, se uno guarda alla price action su alcuni mercati (USA, alcuni emergenti) sembra di ravvisare le caratteristiche di una price action tipica delle prime fasi di formazione di una bolla.

Se cosi fosse, le medesime analogie citate sopra indicano che dovremmo avere a breve una transizione verso una crescita più esplosiva dei mercati, caratterizzata da volatilità più alta e correzioni più profonde seguire da rimbalzi più aggressivi. Quindi avremo una fase di perdita di momentum del trend, in cui le correzioni si accentuano e i mercati faticano sempre di più a recuperare e segnare nuovi massimi, la cosiddetta fase di distribuzione che anticipa lo scoppio definitivo e il bear market. I 2 precedenti citati mostrano che la prossima fase (rally con volatilità in crescita) potrebbe durare dai 12 ai 24 mesi, per poi avere 2-4 trimestri di distribuzione (i grafici sotto riportano l’S&P 500 anche se le principali bolle avvennero su Nasdaq nel 97/2000 e immobiliare e credito nel 2007/2007.