Italiano

Italiano English

English

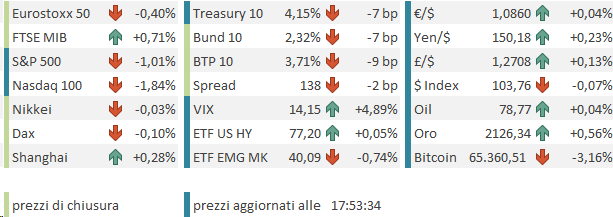

Marginale decremento ieri sera (martedì) per Wall Street, con l’S&P 500 in calo dello 0.12% e il Nasdaq 100 dello 0.41%. Ancora peggio le Magnificent Seven, gravate da Apple (-2.5%) e Tesla (-7%), ma con Nvidia (+ 3.6%) sempre sugli scudi. Nell’indifferenza generale, New York Community Bank ha perso un altro 23% dopo il 25% di venerdì. L’ETF delle banche regionali USA ha perso in tutto l’1.1% nello stesso periodo. Difficilmente il mercato potrebbe prendere una view più ottimista su questa faccenda. E’ considerato un problema specifico dell’istituto. Ieri l’indice S&P banks ha preso l’1.58%. A me personalmente pare strano che con quello che abbiamo saputo su Commercial Real Estate e assets delle banche regionali, i problemi restino confinati ad un solo istituto. Nel frattempo, Bloomberg rileva che i bonds emessi dagli istituti più esposti al CRE vengono penalizzati dagli investitori e vedono gli spreads in allargamento ( link Banks With Heavy Commercial Property Exposure See Bonds Get Hit) .

Contrariamente all’Europa, i rendimenti in US sono saliti, di 3 bps sul 10 anni (4.21%). Un po’di pressioni sono forse arrivate dalle dichiarazioni del membro Fed Bostic, preoccupato che tagli anticipati alimentino esuberanza della domanda e desideroso che la riduzione del bilancio Fed continui il più possibile. Bostic ha poi detto che, dopo il primo taglio, preferirebbe fermarsi per valutare.

*BOSTIC ESSAY: WARY RATE CUT COULD UNLEASH PENT-UP EXUBERANCE

*BOSTIC: RISK RATE CUT COULD UNLEASH NEW DEMAND, FUEL INFLATION

*BOSTIC: EXPECT FIRST RATE CUT TO BE FOLLOWED BY PAUSE TO ASSESS

*BOSTIC: HOPE ASSET RUNOFF PACE CAN CONTINUE AS LONG AS POSSIBLE

Domano avremo fresh news di politica monetaria da Powell, davanti alla Camera USA.

La seduta asiatica ha avuto un tono opaco. Delle principali piazze, solo Shenzen, Shanghai, Taiwan, e Vietnam hanno messo su progressi, mentre Tokyo è rimasta al palo, e Sydney, Mumbai, Seul e Jakarta hanno ceduto. Malissimo Hong Kong e Hscei, in calo di oltre il 2%.

A gravare su Hong Kong e le “H” shares le nuove misure dell’amministrazione USA contro la vendita di semiconduttori in Cina, che hanno depresso il settore localmente, ma anche impattato sulle aziende interessate dal divieto come AMD etc.

Country Garden ha messo a segno il secondo calo violento di seguito, alla notizia che le sue vendite hanno fatto i minimi da anni ( link Country Garden’s Sales Drop Most in Years Amid Wind-Up Fears) .

Si è parlato poi delle risultanze della prima giornata del del Congresso del partito, con il target di crescita per il 2024 fissato nuovamente al 5%, Il Deficit al 3% più finanziamenti ai progetti strategici (che lo fanno salire al 7%), che avrebbero deluso. Però i mercati locali (“A” shares) sono andati in controtendenza, segno che li queste news non sono state considerate così deludenti. E’ anche vero che a Shanghai e Shenzen opera a pieno ritmo il “plunge protection team” cinese, come si nota dalla salita dei volumi degli ETF spesso nel pomeriggio.

Morgan Stanley sostiene che gli internazionali stanno tornando sulle azioni cinesi ( link Global Funds Are Returning to China Stocks, Morgan Stanley Says ).

Come recita il vecchio aforisma, nothing like price to change the sentiment”.

Sul fronte macro, i PMI finali di febbraio hanno avuto toni in chiaroscuro. In accelerazione l’Australia, sempre in stagnazione Hong Kong, Bane Singapore, la Cina ha lievemente deluso su servizi ma il miglioramento del manifatturiero riscontrato venerdì ha mantenuto stabile in espansione il composite. Sempre forte l’India, mentre il Giappone, con dato già noto a livello preliminare 10 giorni fa, è stati rivisto al rialzo.

Il CPI di Tokyo di febbraio ha sorpreso al rialzo, anche in virtù delle revisioni, e ha confermato l’inversione di tendenza. Anche questa circostanza è stata abbastanza ignorata dal mercato, con lo yen stabile e i rendimenti in lieve calo. Vedremo come verrà il dato nazionale in pubblicazione il 22 marzo. Il dato core è al 3.5% anno su anno e se dovesse riprendere a salire sarebbe difficile per la BOJ giustificare l’inattività.

La seduta europea è iniziata con un tono ancora consolidativo, in linea con i futures USA.

I PMI servizi e composite EU hanno avuto, un generale, un buon tono.

Molto bene Irlanda, Male la Svezia, ancora. La Spagna continua a vedere una buona crescita, mentre l’Italia migliora sui servizi, ma la debolezza del manifatturiero la vede deludere il consenso sul composite, anche se una marginale accelerazione c’è.

Le revisioni dei dati già noti a livello flash sono tutte positive, anche per i numeri disastrati della Germania. A livello EU la contrazione dell’attività resta, ma è marginale. I new orders restano in contrazione, ma è la più moderata da giugno scorso. Però gli export orders verso fuori dell’Eurozona si sono contratti a ritmo maggiore. Bene l’occupazione, che ha accelerato, mentre le news sui prezzi non sono molto buone: gli imput costs hanno accelerato al ritmo maggiore da 10 mesi, a causa dei robusti incrementi neui servizi. Gli output costs sono saliti al ritmo massimo da maggio scorso.

In aggregato un report positivo per la crescita, e negativo per l’inflazione. Non che i mercati si siano impressionati: in mattinata i rendimenti sono calati forte in Europa, e lo spread è collassato a 139 bps. Evidentemente l’incapacità delle news di ieri sul deficit di impattare in negativo ha indotto oggi questo contrarian rally.

Per il resto, male la produzione industriale francese a gennaio, bene il GDP italiano finale del quarto trimestre, e basso il PPI Eurozone di gennaio che forse a margine ha dato supporto ai tassi.

Ci siamo così presentati ai numeri USA del pomeriggio, con l’azionario ancora attorno alla parità, con Piazza Affari a outperformare, supportata da banche e utilities, tassi ancora in robusto calo, cambi stabili e oro rampante, giunto brevemente a superare imassimi storici segnati a dicembre nel durante.

I numeri USA sembrano fatti apposta per complicare il quadro.

I PMI servizi e composite calcolati da S&P global sono stati rivisti al rialzo di oltre un punto. In pratica, sovvertono il messaggio dei dati flash, con i servizi che hanno quasi cancellato il calo e il composite che invece sale.

Gli ordini all’industria USA di gennaio deludono un consenso già conservativo e i dati di dicembre sono stati rivisti al ribasso.

E veniamo all’ISM services, che modera un po’ il recupero di Gennaio. Tra i dettagli però, abbiamo una bella correzione dell’indice dei prezzi, che continua a segnalare rialzo, ma non così forte come a gennaio. L’occupazione torna a contrarsi, ma i new orders invece accelerano.

In generale, una stringa di dati tendente al debole, sorvolando sul controverso dato dei PMI. L’ISM offre un messaggio misto, con attività in rallentamento ma prospettive buone. Rientra in gran parte la sorpresa sui prezzi che aveva caratterizzato il report di gennaio, anche se comunque l’indice continua a indicare un apprezzamento.

A proposito di trend inflattivi, mi è cascato l’occhio sul modello della NY Fed “Multivariate core trend inflation” ( link ) pubblicato ieri e sembra che a gennaio l’inversione di tendenza si noti bene nel grafico. Vedremo come usciranno i dati di febbraio.

Domani invece potremo vedere come come gli ultimi numeri modificano la previsione di GDP per il trimestre in corso da parte del modello GDP Now della Fed di Atlanta. La stima è recentemente già calata da oltre il 3% annualizzato, al 2.2% ( link ).

La reazione dei mercati è stata di accentuare le tendenze già in atto nel corso della seduta: i rendimenti già scendevano marcatamente, per motivi non del tutto chiari (viene da pensare che qualcuno se la canti sui report prima dell’orario di pubblicazione). Dopo il dato si è assistito ad un balzo dei treasuries, in gran parte rientrato al momento. L’azionario USA era già debole prima dei numeri, e la debolezza si è per ora accentuata, senza che questo sia direttamente imputabile alla qualità dei report.

Il calo è guidato dal Nasdaq e dalle big cap e ha più il sapore di prese di beneficio accentuate dalle news sui divieti di vendita dei semiconduttori alla Cina, e dalle difficoltà di Tesla e Apple, che non di reazione alle news.

Le borse europee hanno dimostrato una volta di più la recente resilience, cedendo poco come l’Eurostoxx 50, il Dax e il CAC o niente come Madrid e Milano, supportate dalle banche e dalle utilities che in questi indici pesano parecchio.

Sul fronte obbligazionario i rendimenti calano forte per la seconda seduta di seguito, e lo spread BTP Bund coglie un nuovo minimo locale, sotto 140 bps. Anche qui, difficile individuare un tema per questi movimenti, al di la di ricoperture in vista dell’ECB (e del discorso di Powell domani).

Riguardo i cambi, dopo tanto fibrillare l’€ chiude la seduta europea dalle parti della chiusura di ieri.

Tra le commodities spicca ancora l’oro, che, come accennato sopra, avendo fatto la chiusura record ieri, oggi ha superato anche il record del durante fatto la notte del 4 Dicembre scorso, prima di ritracciare un po’.

A proposito dell’oro, interessanti 2 grafici di Bianco Research in cui si mostra che investitori privati e istituzionali hanno venduto oro nel corso dell’ultimo movimento di rialzo (a sinistra flussi, a destra ammontare contenuto negli ETF) creando una divergenza senza precedenti nelle serie negli ultimi 20 anni.

Non si può biasimare gli investitori se non hanno creduto ad un rialzo continuato dell’oro, con attese di inflazione sopite, tassi reali tenuti alti dalla crescente confidence nella crescita, e tagli dei tassi da parte delle banche centrali scontati nelle curve in ritirata, il tutto con un dollaro resiliente. Ma l’oro è salito, evidentemente supportato da altri tipi di domanda: mi vengono in mente quella delle banche centrali e quella di oro fisico, in Cina e India. E ora, se il movimento dovesse tenere, ci potrebbe stare una rincorsa degli investitori istituzionali e retail, ad aumentare il posizionamento attirati dal rally, come apparentemente sta succedendo con l’azionario cinese. (che però è in un bear market). Vedremo.