Italiano

Italiano English

English

Il week end è passato, senza che la narrativa sull’epidemia sia cambiata di molto. Aumento dei malati e delle vittime, ulteriori restrizioni e chiusure, ma non segni di particolare escalation. Anzi, l’ultimo aggiornamento vede, secondo il principale sito consultato ( CSSE link ), un aumento delle vittime a 361, ma un aumento di appena 100 contagiati Domenica, contro i 2900 di Sabato. Senza voler fare il menagramo di fronte a potenziali sviluppi positivi di un dramma del genere, osservo che questo stallo, nel giorno in cui riaprono i mercati cinesi, è un po’ sospetto.

Le misure prese dalle autorità per attenuare lo shock sono state corpose: iniezione di liquidità netta di 150 bln Yuan, taglio dei tassi repo a 7 e 14 giorni di 0.10%, stop alle sedute notturne dei futures, allungamento dei termini dei collaterali azionari. Ci si attende un taglio ufficiale dei tassi il 20 Febbraio. Non ho capito se hanno anche bloccato lo short selling, come trapelato nel week end. Chissà che altro si inventeranno se la debolezza dovesse proseguire, come probabile.

L’inizio delle contrattazioni è stato ovviamente da paura, con gli indici giù di oltre il 9%. Dopo una seduta in cui sono stati sospesi al ribasso oltre 3.500 titoli, le chiusure sono state leggermente meglio delle aperture.

Il resto dell’Asia non aveva catch up da fare (se non con il disastro Wall Street di Venerdì) e così le variazioni sono più modeste. Si è anche notato un po del sollievo che avrebbe caratterizzato la giornata odierna, con Hong Kong, HSCEI e Mumbai in grado di recuperare marginalmente e Seul piatta. In Cina è uscito anche il PMI manifatturiero di gennaio (51.1 da prec 51.5 e vs attese per 51) ma io non farei troppo affidamento su questi numeri (e su quello servizi in uscita dopodomani), perchè i dati sono stati raccolti quando la vicenda del Corona virus non era ancora centrale.

In Eurozone era prevista la pubblicazione dei PMI finali manifatturieri di Gennaio. La sorpresa principale, in positivo, riguarda l’Italia, che ha battuto le stime di 1.6 punti, salendo di 2.7 al livello massimo di 9 mesi.

Meno bene la Spagna, che ha recuperato meno delle attese. Francia, Germania e UK hanno visto parziali revisioni al rialzo dei PMI flash. Vedremo come faranno i servizi, che erano stati l’anello debole nei Flash, tranne in Germania.

Ma, in ogni caso, anche questi dati vanno presi con beneficio di inventario. Le forti limitazioni imposte all’industria cinese e ai trasporti non possono non impattare sul settore nei prossimi mesi, e i dati risulteranno di difficile interpretazione per qualche tempo. Inoltre, l’impegno preso dalla Cina verso gli stati Uniti tenderà a dirottare il business in quella direzione, per cercare di mantenere quote che già sembravano eccezionalmente ambizione prima della comparsa del Coronavirus. Per la manifattura Eurozone, nel breve, c’è poco da stare allegri.

Comunque, dopo una mattinata di incertezza in cui gli indici hanno scambiato intorno alla pari (un progresso in ogni caso visto quanto Wall Street aveva perso dopo la chiusura europea Venerdì), l’azionario continentale ha preso quota, trainato dall’accentuarsi del rimbalzo di Wall Street.

Oggi era giornata di survey anche in US.

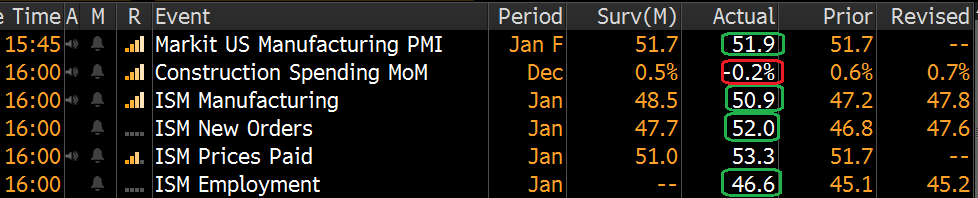

Sorvolando sul miglioramento del PMI manifatturiero Markit, la sorpresa positiva è stata l’ISM manufacturing di Gennaio, che ha messo a segno un balzo di oltre 3 punti, tornando sopra il livello di espansione, contro attese per un miglioramento assai più modesto. E’ la lettura più alta dal luglio scorso, e i sottoindici confermano la forza: New orders a 52 da 47.6, e Production a 54.3 da 44.8. Il rimbalzo si intuiva dalle survey regionali, ma è andato senz’altro oltre attese.

Sicuramente l’accordo commerciale con la Cina ha avuto un peso in questa ventata d’ottimismo.

L’economia USA è più schermata dal rallentamento cinese: il manifatturiero pesa poco, e contrariamente all’Eurozone che ha un bel surplus commerciale, gli USA sono in pesante deficit (anche se la Cina spende parecchio in servizi americani, e produce molti componenti tech usati dalle aziende US).

Inoltre hanno come scudo il deal, anche se i Cinesi già stanno mettendo le mani avanti (*CHINA IS SAID TO SEEK U.S. FLEXIBILITY ON PHASE 1 TRADE PLEDGES).

In ogni caso, è difficile che, con quel che bolle in pentola, il 53.3 assegnato agli export orders venga confermato dai fatti. Anche qui bisogna mettere un po di tara.

In ogni caso, i buoni dati hanno accentuato lo spunto dell’azionario USA, con l’S&P 500 giunto a guadagnare oltre l’1.3%. Dati a parte, il Nasdaq continua ad essere un serbatoio di euforia per la borsa USA: oggi Tesla, grazie alle dichiarazione del fornitore Panasonic, e ad un upgrade di un analista, sale al momento del 15%, a 750$, quasi il triplo di quanto valeva nella seconda metà di Ottobre, e il quadruplo di quanto valeva a inizio Giugno, meno di un anno fa. E l’indice delle FANG sale del 4% grazie a performance stellari di Alphabet, che riporta stasera a mercati chiusi, e Netflix.

Il sentiment ha segnato i massimi verso le 16.30, dopodichè è subentrato un po’ di consolidamento. Così le chiusure europee sono avvenute ad una certa distanza dai massimi di seduta. Riguardo i cambi, l’€ ha restituito un po’ dei guadagni fatti a seguito della risk aversion, confermando la sua nuova natura di divisa da funding. Batosta per la Sterlina, apparentemente in seguito ai discorsi contrapposti di Johnson e del negoziatore EU Barnier, anche se i contenuti erano già noti. Coerentemente con quanto messo in mostra dall’equity, i rendimenti hanno messo a segno un moderato rimbalzo. Il clima però non ha contagiato le commodities che continuano a perdere pesantemente, con il Petrolio finito a tratti sotto i 50 Dollari.

Mentre scrivo, Tesla ha incredibilmente accelerato (*TESLA EXTENDS RALLY TO 20%, BIGGEST ONE-DAY GAIN SINCE 2013). Direi che la price action odierna sembra da climax. Ma devo averlo pensato altre volte.

Al di la degli sviluppi dalla Cina, la settimana è abbastanza densa. Detto di Alphabet stasera, domani abbiamo i risultati delle Primarie Democratiche in Iowa, il discorso dello “State of the union” di Trump, e la trimestrale di Walt Disney.

Mercoledì abbiamo i PMI servizi e Composite finali di Gennaio, l’ISM non manufacturing US, e l’ADP survey. E le trimestrali di Qualcomm, Merck e GM. Giovedì i factory orders tedeschi, e una bella serie di trimestrali US e non US (L’Oréal, Bristol-Myers Squibb, Philip Morris International, Total, Sanofi, Enel, Nordea Bank, UniCredit, Société Générale, Twitter, Toyota).

Venerdì chiudiamo in bellezza con trade balance cinese di Dicembre, e il labor market report.