Italiano

Italiano English

English

Inizio settimana all’ insegna del moderato recupero del sentiment, dopo che venerdi l’S&P 500 aveva chiuso a meno di un punto percentuale dai massimi di Gennaio scorso.

Ad alimentare il risk appetite ha concorso un pezzo del WSJ uscito nel week end in cui si sosteneva che il meeting annunciato per mercoledi-giovedi prossimi a Washington ha il fine di preparare il terreno per un incontro tra Trump e il Presidente cinese Xi in occasione dell’Asia-Pacific Economic Cooperation forum di metà novembre, fornendo ai leaders una traccia sulla quale negoziare. Secondo la testata finanziaria US, gli USA starebbero stendendo una lista di richieste da presentare ai cinesi, anche se l’ufficio del USTR ritiene che prima di negoziare bisognerebbe varare ancora altri dazi per ottenere ulteriore potere contrattuale. Trump, probabilmente oggetto di pressioni da parte di Corporate America, non avrebbe ancora deciso la tattica da adottare. Le news sembrano confermare che le negoziazioni stanno faticosamente riprendendo, dopo mesi di stallo. Kevin Hassett, Presidente US Council of Economic Advisors, ha definito il meeting un “segnale positivo”.

L’entusiasmo per queste news, in Asia, è stato, per la verità, contenuto. Il rimbalzo dell’azionario cinese (sia “A” che “H” shares) è maturato nella parte finale di seduta, mentre i recuperi degli altri indici sono stati marginali (e Tokyo ha chiuso in moderato ribasso). Il sollievo è più percettibile sui cambi, con lo Yuan che mette a segno il terzo recupero a fila. Discorso analogo per il rame, che ha recuperato quasi interamente il crash di ferragosto.

Sul fronte misure di stimolo all’economia, il FT riporta che il regulator bancario cinese ha ordinato alle banche di aumentare il credito ai progetti di infrastrutture ed esportazione.

Finora tutto lo stimolo monetario e fiscale erogato non ha avuto effetto sull’azionario locale che resta sui minimi da anni. Bloomberg osserva però che i rendimenti hanno già preso a reagire, con il 10 anni che ha segnato, nei giorni scorsi, i massimi da 2 mesi.

L’idea è che l’azionario debba andare a sua volta a prezzare un accelerazione della crescita cinese nei prossimi mesi.

L’azionario europeo, che venerdi sera si era perso il grosso del recupero dell’S&P500, avendo chiuso prima delle news, in apertura ha messo a segno un inizialmente timido rimbalzo, per accelerare successivamente, senza particolari catalyst.

Oggi non erano previsti dati macro di peso, o altri market movers particolari, e così la giornata è scivolata via senza scossoni. L’iniziale discesa del bund ha dato una speranza alle banche, che hanno via via perso terreno in rapporto agli indici generali, quando la forza del treasury US ha cancellato i pochi basis points di rialzo del rendimento del 10 anni tedesco.

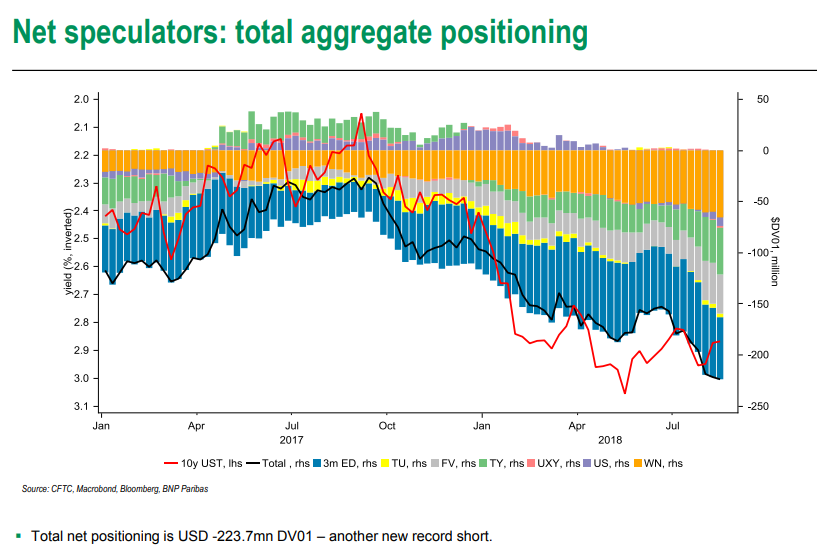

Più che da uno sviluppo macroeconomico o politico, la forza odierna del treasury sembra derivare dall’ampio spazio offerto dagli operatori alla circostanza che dal Commitment of traders report CFTC sono ai massimi storici emerge un record di corto treasury (nel grafico un elaborazione fatta da BNP Paribas)

Un quadro del genere rende il mercato vulnerabile ad uno squeeze (ricoperture frenetiche) nel caso faccia la sua comparsa un catalyst negativo di qualche tipo. Di qui il nervosismo degli investitori. Non vi sono report comparabili in Eurozone al CFTC, ma il positioning sembra assai più neutrale sui bonds core. La cosa non ha impedito che il modesto rialzo sui rendimenti del bund prodotto dal rimbalzo del sentiment rientrasse nel corso della giornata.

Peraltro, i bonds periferici, BTP in testa, hanno goduto di un buon supporto durante tutta la seduta. La buona performance, nonostante il tambureggiare sui media (vedi WSJ e Bloomberg ) di pezzi che mettono in guardia in vista dell’autunno e della ripresa delle discussioni sulla legge di budget, offre supporto alla teoria che sui livelli attuali la carta italiana sconti parecchio. Certo, perchè questo potenziale si dispieghi, serve che la discussione sulla legge di bilancio si incanali in una direzione costruttiva, e non in quella del muro contro muro con Bruxelles. E’ probabile che l’EU sia disposta a concedere un po’ di flessibilità al Governo sul target 2019 per il deficit (0.8% quello previsto attualmente), purchè la direzione del rapporto debt GDP resti marginalmente in discesa. Vedremo.

Dall’apertura, Wall Street ha sostanzialmente oscillato poco sopra la parità, e ciò ha permesso agli indici europei di conservare i guadagni. La notizia di un rinvio della deadline per la fine della revisione del rating italiano da parte di Moody’s ha fornito un ulteriore spunto ai BTP, con lo spread che chiude in calo di 10 bps.

*MOODY’S: REVIEW FOR DOWNGRADE OF ITALY’S Baa2 RATING EXTENDED

*MOODY’S SEES CONCLUDING REVIEW BY END OF OCT. AT THE LATEST

*MOODY’S:EXTENSION TO GET BETTER VISIBILITY ON POLICY DIRECTION

Sul fronte cambi ci si avviava ad una chiusura con variazioni moderate e un dollaro in ulteriore recupero, quando la comparsa di indiscrezioni secondo cui Trump si lamenterebbe che Powell non è sufficientemente accomodante hanno invertito la dinamica. La recente price action doveva far temere qualcosa del genere. L’effetto dovrebbe essere effimero.

In settimana il calendario macro decolla solo mercoledi, con la pubblicazione delle minute FOMC, e prende quota giovedi con i PMI flash di agosto in Giappone, Eurozone e USA, e le minute ECB. Venerdi, inizia Jackson Hole, con un discorso di Powell su economia e politica monetaria.