Italiano

Italiano English

English

Ieri sera (Martedì) il rimbalzo è fallito nel finale a Wall Street, con l’S&P 500 in calo del 2.04%, e il Nasdaq 100, come da copione, in calo del 2.86%. L’argomento del giorno è stato il rialzo dei rendimenti, come se avessero cominciato a salire ieri. In realtà gli aumenti ieri ci sono stati, ma l’ondata di risk aversion li ha contenuti un po’, almeno in Europa.

Ovviamente la mazzata di ieri è riverberata stanotte in Asia, con diversi dei principali indici a mostrare perdite pesanti. Hanno fatto eccezione Hong Kong (+0.6%) e le “H” shares cinesi (+0.45%), protagoniste di un rimbalzo discreto, in particolare se paragonato con Tokyo (-2.1%), Shanghai (-1.8%) e Taiwan (-1.9%).

Difficile dire quale è stato il driver del rimbalzo dello HSCEI. Reuters ha riportato che il Governo vuole far comprare alcuni asset di Evergrande ad aziende e immobiliari a capitale statale ( link ), per contenerne le ricadute sui progetti in cui il developer è coinvolto. Nel frattempo l’immobiliare ha venduto una banca per fare cash, ma soldi ai creditori non ne sono arrivati per ora (*EVERGRANDE INVESTORS SAY THEY’RE YET TO GET DOLLAR BOND COUPON). In compenso Fitch lo ha downgradato a singola C ( link ).

A turbare i sonni degli investitori in “A” shares cinesi, per contro, la notizia, riportata da Reuters ( link ), che i regulators hanno nel mirino gli operatori in cambi. Chiaro che non è un settore economicamente rilevante, ma la furia normativa delle Autorità a quanto pare continua.

E poi c’è il crescente stato di crisi del mercato dell’energia, con i blackout che si moltiplicano, e le strategie delle autorità per contenere l’utilizzo che sembrano non proprio positive per il ciclo (e anche un po’ contraddittorie).

** CHINA MULLS POWER RATE HIKE FOR INDUSTRIAL USERS TO EASE CRUNCH – BBG

*CHINA SAYS POWER PRICES TO REFLECT CHANGES IN SUPPLY AND DEMAND

*CHINA TO KEEP RESIDENTIAL POWER, GAS PRICES STABLE: NDRC – BBG

Chiaro che se aumenti i costi alle aziende hai inflazione, e comunque i blackout finiscono per impattare sulla produzione, e, se continuano abbastanza a lungo, sull’occupazione e il ciclo. E, come osserva Bloomberg, se la Cina è a corto di carbone, vuol dire che i costi sono destinati a salire per tutto il mondo.

L’altro indice dell’area asiatica che mostra un guadagno è Jakarta. Manco a dirlo, uno dei più grossi esportatori di carbon fossile, quello che serve alla Cina in gran di quantità in questo momento.

Prima di proseguire, 2 parole sullo stato dell’arte al Congresso. Come da previsione il Senato ha respinto la Continuing Resolution che avrebbe rifinanziato l’amministrazione e sospeso il debt ceiling fino a Dicembre 2022. Sembra però che ci sia accordo tra i Dem per passarne un’altra senza debt ceiling che i Repubblicani approverebbero. Mancano 36 ore, dopodichè abbiamo lo shutdown. Riguardo il debt ceiling, la Yellen ha dichiarato che il Tesoro finirà i soldi attorno al 18 ottobre. Secondo alcune stime si potrebbe arrivare fino a inizio Novembre, dopodichè ci sarebbe un default.

Un modo per evitarlo sarebbe di inserire nel budget l’elevazione del tetto. Il problema è che tra i Dem ci sono ancora disaccordi sul piano “Build Back Better Act” con i progressisti come Manchin che non vorrebbero approvare più di 1-1.5 trilioni di stimolo contro i 3.5 del piano originario. Gli stessi progressisti si rifiutano di approvare il piano infrastrutture da 550 bln prima del budget. Una situazione abbastanza ingarbugliata. La questione shutdown dovrebbe essere risolta a breve. Per quanto riguarda il tetto del debito, nessuno davvero crede che non sarà alzato. Ma proprio perchè nessuno ci crede, il muro contro muro potrebbe andare avanti un po’, facendo aumentare il nervosismo. Poi, quando il tetto verrà alzato, presumibilmente nel corso della prima metà di Ottobre, le emissioni del Tesoro USA aumenteranno parecchio mettendo pressione ai tassi. Anche se magari a quel punto quest’effetto sarà scontato.

Venendo alla seduta europea, l’apertura è stata caratterizzata da un discreto rimbalzo, visibile anche nei Futures USA. A fare da catalyst, al di la dell’ipervenduto di breve, una correzione dei rendimenti (anche quella presumibilmente favorita dall’ipervenduto di breve sui bonds). Anche Petrolio e Gas Naturale hanno contribuito a rasserenare gli animi correggendo un po’.

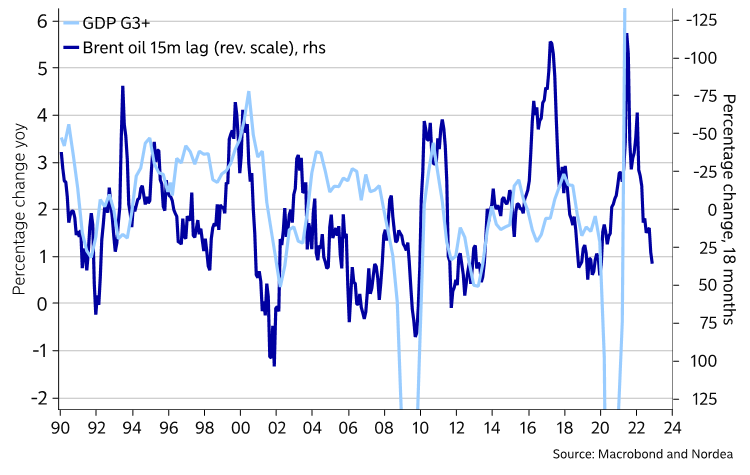

Relativamente ai costi dell’energia, ho trovato interessante questo grafico di Nordea dove si raffigura la correlazione tra Petrolio e ciclo delle principali economie e si osserva che non manca molto a livelli in cui il costo può diventare foriero di rallentamento globale.

In effetti ormai l’aumento delle bollette e dei costi è di dominio pubblico su tutti i media. Si tratta di fenomeni che vanno a impattare il reddito disponibile, oltre che le aspettative di inflazione. Ad esempio, Citigroup ha stimato che l’aumento delle bollette della corrente del 29.8% e del gas del 14.4% annunciati in Italia ( link ) aggiungerà uno 0.9% all’inflazione italiana di ottobre ( e uno 0.14% a quella europea).

A tale proposito, oggi il CPI spagnolo di settembre è uscito il doppio delle stime (+0.8% mese su mese da prec +0.5% e vs stime per + 0.4%) e, armonizzato, ha fatto +1.1% mese su mese vs + 0.9% atteso. Domani abbiamo il CPI preliminare di Settembre in Francia, Italia e Germania. Nelle prime 2 ci si aspetta un calo mese su mese. Vedremo. Nel frattempo oggi in Italia i prezzi alla produzione di Agosto sono usciti in rialzo dello 0.4%, +13.8% anno su anno.

Forti aumenti dei costi possono avere un impatto sui margini e/o sul reddito dei consumatori a seconda del pricing power delle aziende. In generale, se le Banche Centrali si trovano a dover contrastare un rialzo delle aspettative di inflazione causato da un aumento dei costi (ovvero inflazione da costi) non è affatto positivo per il ciclo: vuole dire stagflazione. E questo è un termine che sta tornando a circolare con insistenza in questi giorni.

Se la mattinata è comunque stata positiva per l’azionario, con gli indici in grado di accumulare progressi, l’azione principale è avvenuta sui cambi, con il Dollaro che ha recuperato parecchio contro € e fatto polpette della Sterlina. D’altronde, il Regno unito al momento sembra la rappresentazione plastica di quello che può succedere nei paesi industrializzati se la situazione non migliora sul fronte costi delle materie prime energetiche e colli di bottiglia nelle catene di approvvigionamento. Infatti abbiamo black out causa esplosione dei costi del gas, e code ai distributori per timore di rimanere senza carburante. Mi pare di vederle le attese di inflazione in UK. La Sterlina ha perso quasi il 2% contro $ in 2 sedute.

L’arrivo degli USA dopo pranzo ha messo un tetto al sentiment. La fase correttiva dei rendimenti ha preso ad attenuarsi, l’azionario globale ha cominciato a perdere gradualmente momentum, e i movimenti sui cambi hanno accelerato, con il Dollar Index che ha rotto d’impeto il livello di 94, andando a segnare i massimi da 12 mesi. Difficile indicare un catalyst preciso per questo movimento, molto forte in assoluto e per come eravamo abituati di recente. Il Dollaro sembra avvantaggiarsi della stance più proattiva della FED ( [RTRS] – FED’S POWELL: WE ARE GETTING CLOSE TO ACHIEVING SUBSTANTIAL FURTHER PROGRESS TO BEGIN TAPER ), dell’attesa di rendimenti in rialzo una volta eliminato il debt ceiling, e forse di un idea di maggior resilience dell’economia USA in un contesto stagflattivo (anche se oggi la risk aversion non può che avere un impatto marginale sui cambi).

Sul fronte macro oggi in US non c’era granchè: le pending home sales di Agosto hanno sorpreso clamorosamente in positivo (+8.1% vs +1.4% atteso) il che depone bene per le vendite dei prossimi mesi (ma la destagionalizzazione ha un grosso impatto).

Le borse europee hanno chiuso ad una certa distanza dai massimi, ma comunque saldamente in positivo, grazie al ritrovato supporto delle banche col recupero dei rendimenti, dei ciclici che restano in denaro, e sicuramente del cambio, con la divisa unica che flirta con 1.16 in chiusura (minimo da Luglio 2020). Alla fine il calo dei rendimenti si è riassorbito, ma quello delle commodity no. La forza del $ ha imposto dazio all’oro, e soprattutto all’argento.

Dopo la chiusura, Wall Street ha perso ulteriore forza, e il rimbalzo al momento è assai ridotto, mentre il Nasdaq 100 è marginalmente negativo e lavora sotto i minimi di ieri, sia pur di poco. Una performance deludente se si considera quanto ha perso ieri, ma positiva se si considera che avviene con un $ che guadagna lo 0.7% contro € e lo 0.85% vs Sterlina.

Vediamo la chiusura.