Italiano

Italiano English

English

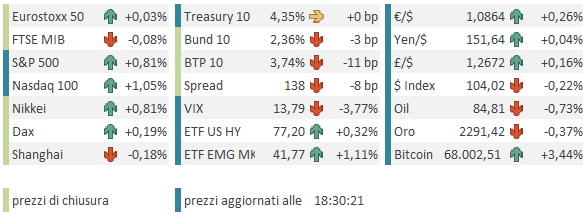

Ieri sera (mercoledì) il rimbalzo dell’azionario USA si è un po’ afflosciato nel finale, con l’S&P 500 in progresso di +0.11% e il Nasdaq 100 in salita dello 0.23%. Nel corso delle prime 2 ore gli indici avevano toccato rispettivamente +0.44% e +0.64%. Il rimbalzo dei rendimenti treasury maturato nella prima parte della seduta è stato interamente riassorbito grazie al flop dell’ISM services (con sottoindice dei prezzi in calo) e dall’interpretazione dovish del discorso di Powell, 2 fattori che hanno pesato anche sul Dollaro. Sempre molto forti le commodity, con il paniere di Bloomberg (ex CRB) in rialzo di oltre un punto percentuale, e ai massimi dal 30 novembre scorso.

La seduta asiatica ha avuto un decorso positivo, ancorchè mutilato dalla festività in Cina, che ha visto Hang Seng, HSCEI, Shenzen, Shanghai e Taiwan osservare una seduta di chiusura (Shanghai e Taiwan anche domani).

Bene gli altri principali indici dell’area, compresi tra il +1.29% di Seul e il +0.25% di Mumbai.

Sul fronte macro, corpose revisioni al rialzo per i PMI servizi e composite di marzo in Australia e India, di entità rilevante. Per l’Australia l’attività si attesta ai massimi da aprile 2022, per l’India dal luglio 2023.

Sembra che in Asia la crescita stia accelerando. Nonostante ciò, le 2 principali divise continuano ad indebolirsi, in un contesto di volatilità decrescente che sembra chiamare ad un certo punto forte direzionalità. Ora, le figure sembrerebbero rialziste (ovvero con Yuan e Yen in indebolimento contro Dollaro. Ma a complicare il quadro c’è la possibilità che sia il Ministero del Tesoro Giapponese che la PBOC intervengano a difesa, superati certi livelli.

Nel frattempo in Cina il Governo cinese ha incentivato i finanziamenti per acquisto auto, per risollevare la domanda ( link China eases car loan policy for first time since 2018 to boost demand).

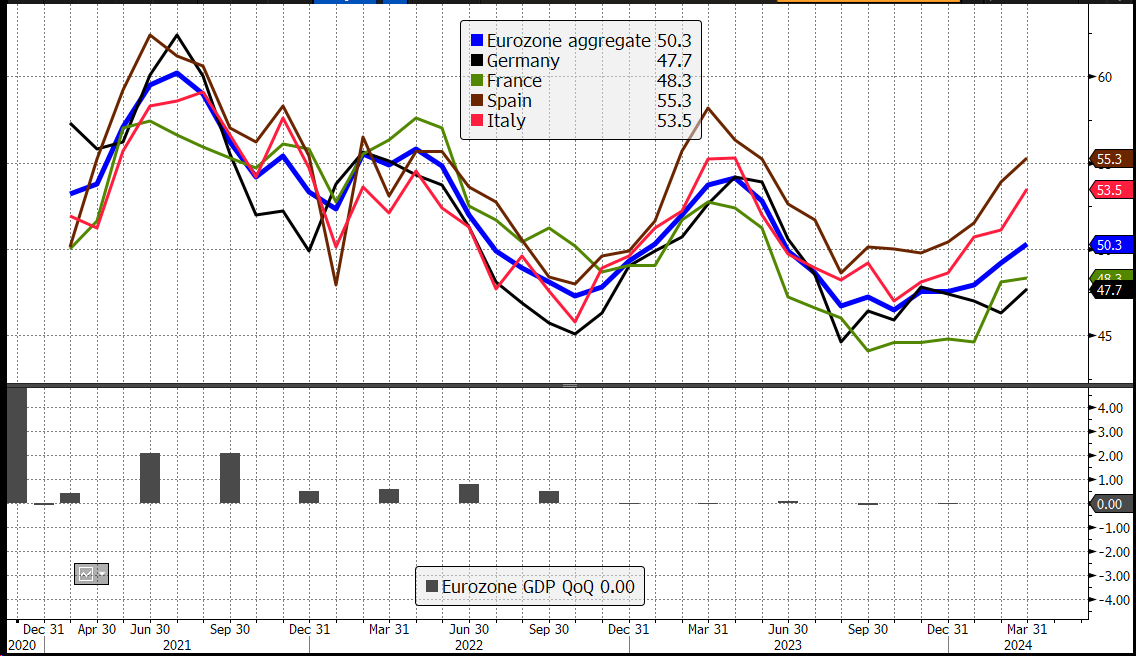

La seduta europea è iniziata nuovamente con un tono consolidativo, un occhio rivolto ai PMI finali di marzo in pubblicazione. Bisogna dire che i numeri odierni sono stati davvero positivi, con solo UK rivisto marginalmente al ribasso.

Nel dettaglio buone accelerazioni dell’attività per Spagna e Italia, che si confermano la parte dell’economia Eurozone che cresce, e corpose revisioni al rialzo per i dati, già noti in sede flash, di Germania, Francia, ed EU. L’ impressione che danno queste revisioni al rialzo, che fanno eco a quelle già osservate sul manifatturiero, è di una significativa accelerazione di primavera. Il punto è: seguiranno i fatti a queste anticipazioni, o finirà come nell’autunno del 2022 quando il rimbalzo dell’attività indicato dai PMI composite (grafico sotto) non è comparso nei dati di contabilità nazionale?

Il Governing Council ECB sembra ancora dubbioso: nelle minute, pubblicate a metà giornata, si è sottolineato che il quadro resta incerto, e che potremmo avere ancora 2 trimestri di attività debole. Però si è notato che la fiducia sul rientro dell’inflazione è cresciuta, i dati usciti tra gennaio e marzo segnalano un bottom dell’economia, e lo scenario che prevede tagli dei tassi in corso d’anno si è rafforzato. Queste ultime notazioni sono state prontamente recepite dal mercato dei tassi, con i rendimenti che hanno preso a calare robustamente.

*ECB ACCOUNT: OFFICIALS INCREASINGLY CONFIDENT ON INFLATION

*ECB: BUMPY INFLATION PROFILE EXPECTED AFTER THE SUMMER

*ECB ACCOUNT: PATIENCE AND CAUTION WERE STILL NEEDED

*ECB: THERE WAS CONSENSUS THAT RATE-CUT DISCUSSION WAS PREMATURE

*ECB: CASE FOR CONSIDERING RATE CUTS WAS STRENGTHENING

*ECB: POLICYMAKERS IN MARCH EXPECTED OIL PRICES TO DECLINE

*ECB: NEW INFORMATION AVAILABLE AT APRIL MEETING TO BE LIMITED

*ECB ACCOUNT: GLOBAL ECONOMIC OUTLOOK WAS STILL UNCERTAIN

*ECB: POLICYMAKERS IN MARCH SAW TWO MORE WEAK QUARTERS

*ECB: DATA BETWEEN JAN.-MARCH CONFIRMED BOTTOMING OUT OF ECONOMY

*ECB: FORECASTS SHOWED AVOIDANCE OF HARD LANDING, CREDIT CRUNCH

Un ulteriore spunto ai rendimenti è stato dato dai prezzi alla produzione Eurozone di febbraio, usciti in calo maggiore delle attese, anche se le revisioni al rialzo dei dati precedenti sono andate ad alzare il tasso anno su anno. Con le commodity che volano, mi domando quanto può continuare questa dinamica ribassista dei prezzi ala produzione.

Nel primo pomeriggio era prevista la pubblicazione di un po’ di dati USA.

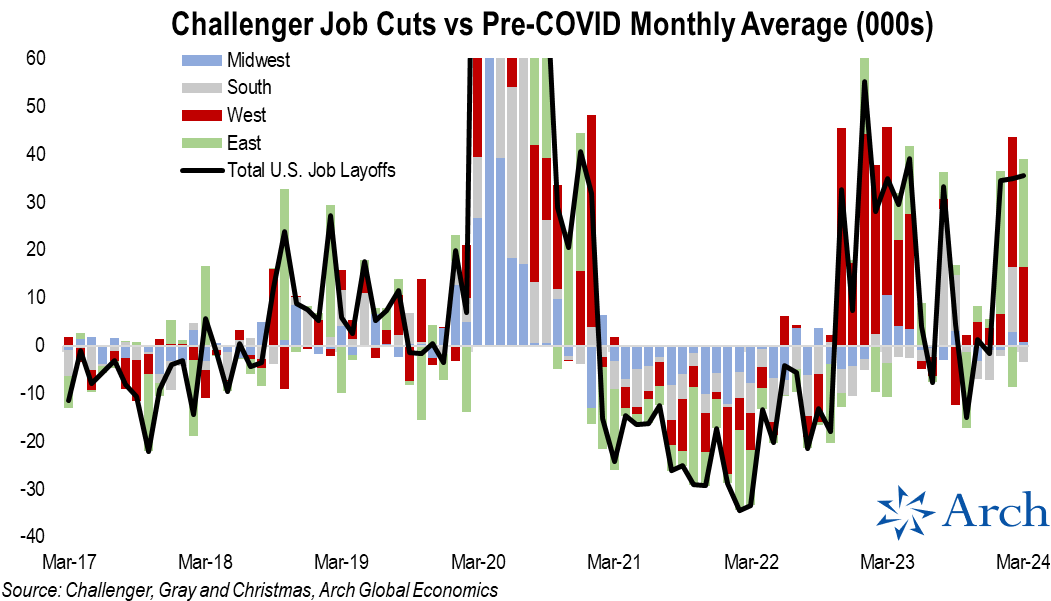

Il Challenger Job Cuts di marzo ha mostrato un livello di layoffs simile a quello di 12 mesi fa. Se si guarda però al livello assoluto, notiamo che negli ultimi 3 mesi siamo tornati su livelli attorno agli 80/90.000 al mese, non proprio bassi. Il grafico sotto mette in relazione questi numeri con la media pre-covid e si nota il ritorno sopra la media come nella prima metà del 2023.

I sussidi di disoccupazione settimanali però continuano a segnalare una situazione tranquilla, con il monte percettori addirittura calato sotto 1.8 mln, e quelli settimanali che restano poco sopra 200.000, un livello storicamente basso (la media mobile a 4 settimane è a 214.000).

Il deficit commerciale di febbraio è uscito leggermente più elevato delle stime. Questo comporta a bocce ferme una piccola revisione al ribasso del GDP, ma considerando che il trade è salito (sia export che import sopra attese) il significato per l’economia è positivo.

Wall Street è partita al rialzo, ed ha subito accumulato un buon progresso, favorita anche dalla tendenza al ribasso impressa ai rendimenti dalle news in Eurozone, anche se alla fine i rendimenti treasury calano poco. Recentemente si è cementato un nuovo sorpasso, con l’ECB vista dalla curva Euro tagliare i tassi con certezza o guasi a giugno (98% di probabilità) mentre in US la certezza la hai solo al FOMC di luglio, mentre a giugno hai un sempre rispettabile 65%.

L’azionario europeo ha continuato a consolidare in giornata, e va a chiudere con gli indici poco distanti dalla parità. Le minute ECB e il PPI hanno dato una bella frustata ai rendimenti, e allo spread anche. Curiosamente, l’€ sale, forse sospinto dalle good news sull’economia EU, mentre quelle USA sono state un po’ più miste di recente. Tra le commodities un minimo di consolidamento per oro argento, mentre i metalli industriali non ci sentono proprio. Il quadro macro illustrato qualche settimana fa ( LINK ) sembra svilupparsi abbastanza bene, sia sull’indice generale, che sui metalli industriali (vedi aggiornamento grafico) che, ca va sans dir, su oro e argento.

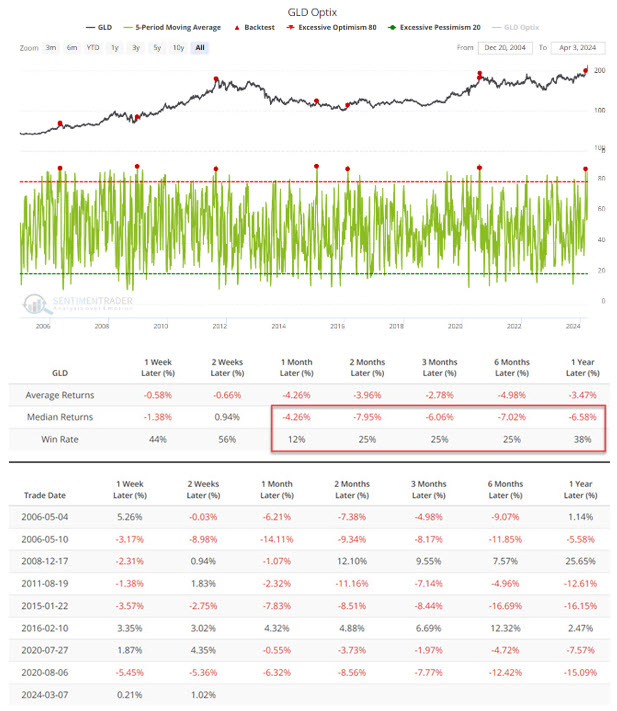

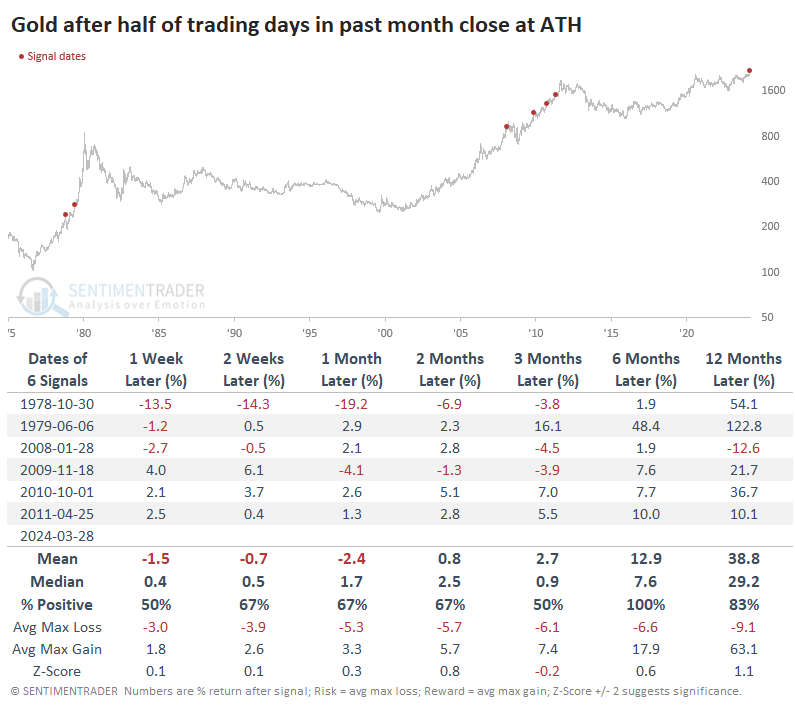

Sull’oro, il quale dopo aver fatto nuovi massimi a inizio anno ha messo su un altro comodo 10%, vi sono 2 studi di Sentimentrader dalle conclusioni apparentemente contrastanti.

Il primo osserva che quando il livello di ottimismo sull’oro è arrivato agli estremi, la performance successiva, fino a 12 mesi, è stata in media deludente, con un paio di eccezioni.

Il secondo mostra che quando l’oro ha accumulato un numero di nuovi massimi pari alla metà delle sedute di un mese, non ci siamo mai trovati nei pressi di un big top, ovvero alla fine del movimento. In entrambi i casi le osservazioni sono esigue in numero.

Personalmente, mi attendo un consolidamento da parte dell’oro, dopo questa corsa. Ciò detto, tendo a dare più peso al secondo studio (che peraltro non lo esclude affatto). Questo perchè il primo studio è influenzato dalle lunghissime fasi laterali che l’oro ha attraversato tra i picchi, che sono stati esplosivi.

Poi, come osservato qualche tempo fa, la salita dell’oro, avvenuta in una fase in cui alcuni dei tradizionali fattori che ne guidano l’azione (dollaro e tassi reali) sono stati avversi, sembra denunciare che vi sono delle novità nei suoi “Economics”. Avevo un po’ discusso la cosa qui link .