Italiano

Italiano English

English

NB: LAMPI SALTA 2 USCITE E TORNA LUNEDI 6 MAGGIO.

Chiusura marginalmente positiva ieri sera per Wall Street, con l’S&P 500 in progresso dello 0.32% e il Nasdaq 100 in salita dello 0.36%, in una seduta chiaramente di attesa per gli importanti eventi della settimana (FOMC, ISMs, Payrolls etc). Sorprendente la forza dei treasury, che hanno assorbito le borrowing estimates del Tesoro USA conservando i cali dei rendimenti, nonostante queste fossero più alte delle attese, con il fabbisogno per il mese in corso salito a 242 bln da 202, 227 bln per il prossimo e 847 per quello da luglio a settembre. L’aumento sarebbe dovuto a minori entrate al Tesoro da tasse e altro (“lower cash receips”). Difficilmente la Yellen aumenterà le emissioni di treasury, visto che lo aveva negato, per cui l’eccedenza sarà presumibilmente finanziata con TBills, che però avranno comunque un impatto sulla liquidità. Sta di fatto che i Bonds USA hanno tenuto ieri, anche se oggi i rendimenti tornano a salire.

La seduta asiatica è stata caratterizzata da un bel rimbalzo del Nikkei, mentre lo Yen dopo la baldoria di ieri ha ripreso ad indebolirsi, dopo quello che è sempre più evidente essere stato un intervento del Tesoro giapponese. A giudicare dalle dichiarazioni del responsabile Kanda, sembra che gli interventi saranno volti a impedire movimenti bruschi (tipo il crash di ieri notte) e a stabilizzare, ma non a innescare un recupero. Delle altre principali piazze solo Jakarta ha avuto una performance apprezzabile, mentre il resto è compreso tra il +0.38% del Vietnam e il -0.54% di Shenzen.

Riguardo i dati macro, abbiamo avuto la pubblicazione dei PMI cinesi di aprile, in aggregato, a margine, deludenti, con il manifatturiero in lieve rallentamento e i servizi che ne mostrano uno più marcato. Il PMI calcolato da S&P Global è risultato più ottimista di quello manifatturiero ufficiale, appena sopra la stagnazione. Come noto, il campione di aziende considerate da S&P Global è di dimensioni più ridotte, collocato maggiormente a sud e più export led. Vedremo cosa dirà il PMI servizi.

Per il resto deludente le produzione industriale in Corea, meglio in Giappone ma le retail sales li deludono.

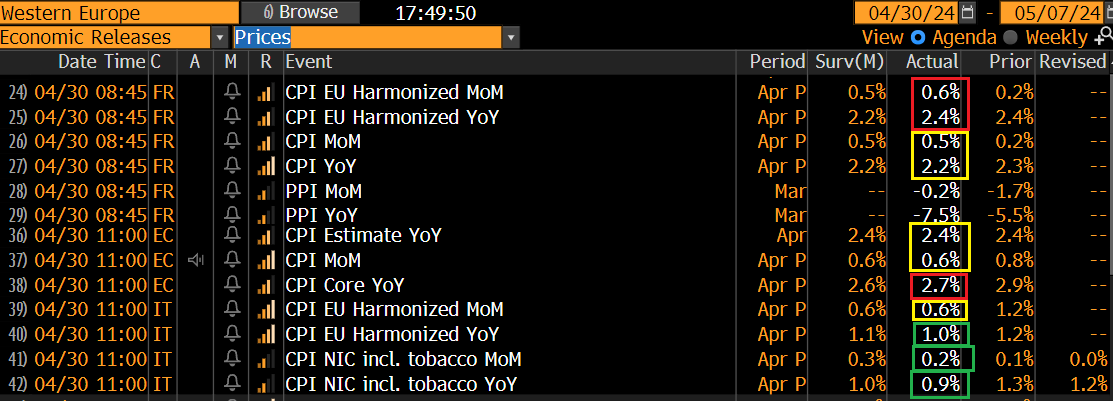

La seduta europea oggi ha rapidamente dovuto fare i conti con una serie di dati macro che non definirei market frendly. Cominciando con i GDP, alla prima stima abbiamo sorprese positive nel primo trimestre dell’anno in tutte le principali economie, anche se in alcuni casi (Germania in particolare) questo è stato in parte bilanciato da revisioni al ribasso del trimestre precedente.

In generale il quadro è di un economia Eurozone in moderata accelerazione all’inizio del 2024, con focus in particolare sui paesi meridionali.

Venendo ai prezzi, i residui CPI flash Eurozone hanno riservato più sorprese al rialzo che al ribasso, il che si è tradotto in una (moderata) sorpresa al rialzo sull’inflazione core. Solo l’Italia continua ad avere un inflazione che sorprende al ribasso.

In aggregato, si tratta di una stringa di dati che sottende inflazione resiliente all’inizio del secondo trimestre (I dati flash permettono di avere un indicazione in Eurozone prima che negli USA, anche se senza dettagli) e un economia che sembra più forte di quanto stimato (e bisogna ricordare che gli ultimi PMI flash di aprile sono migliori delle attese grazie ai servizi).

Tutto ciò va a detrimento dell’ammontare di easing atteso da parte dell’ECB nel corso dell’anno, tanto più che Lagarde e C., nell’indicare che intendono tagliare i tassi a giugno, salvo grosse sorprese, hanno chiarito (anche oggi) che dopo giugno altri tagli dipendono dal quadro inflattivo.

*ECB SHOULDN’T CUT IN BOTH JUNE AND JULY, HOLZMANN TELLS PLATOW

*VILLEROY: ENCOURAGING NEWS FROM ECONOMY THIS MORNING

*VILLEROY: INFLATION DATA RAISES CONFIDENCE OF REACHING TARGET

*VILLEROY: ECB CAN START TO CUT RATES EARLY JUNE

*VILLEROY: PACE OF SUBSEQUENT CUTS TO BE BASED ON INFLATION VIEW

*VILLEROY: MONTHLY INFLATION DATA MAY EXPERIENCE SOME VOLATILITY

Così i rendimenti hanno cominciato a salire progressivamente, e l’azionario ha preso a indebolirsi, aiutato in questo dalla pesantezza del settore auto, zavorrato dalle trimestrali di Stellantis , Volkswagen e Mercedes .

Negli USA, i dati sono stati in generale meno “inflattivi”, anche se non sono mancati gli spunti in questo senso, ma nel complesso piuttosto brutti.

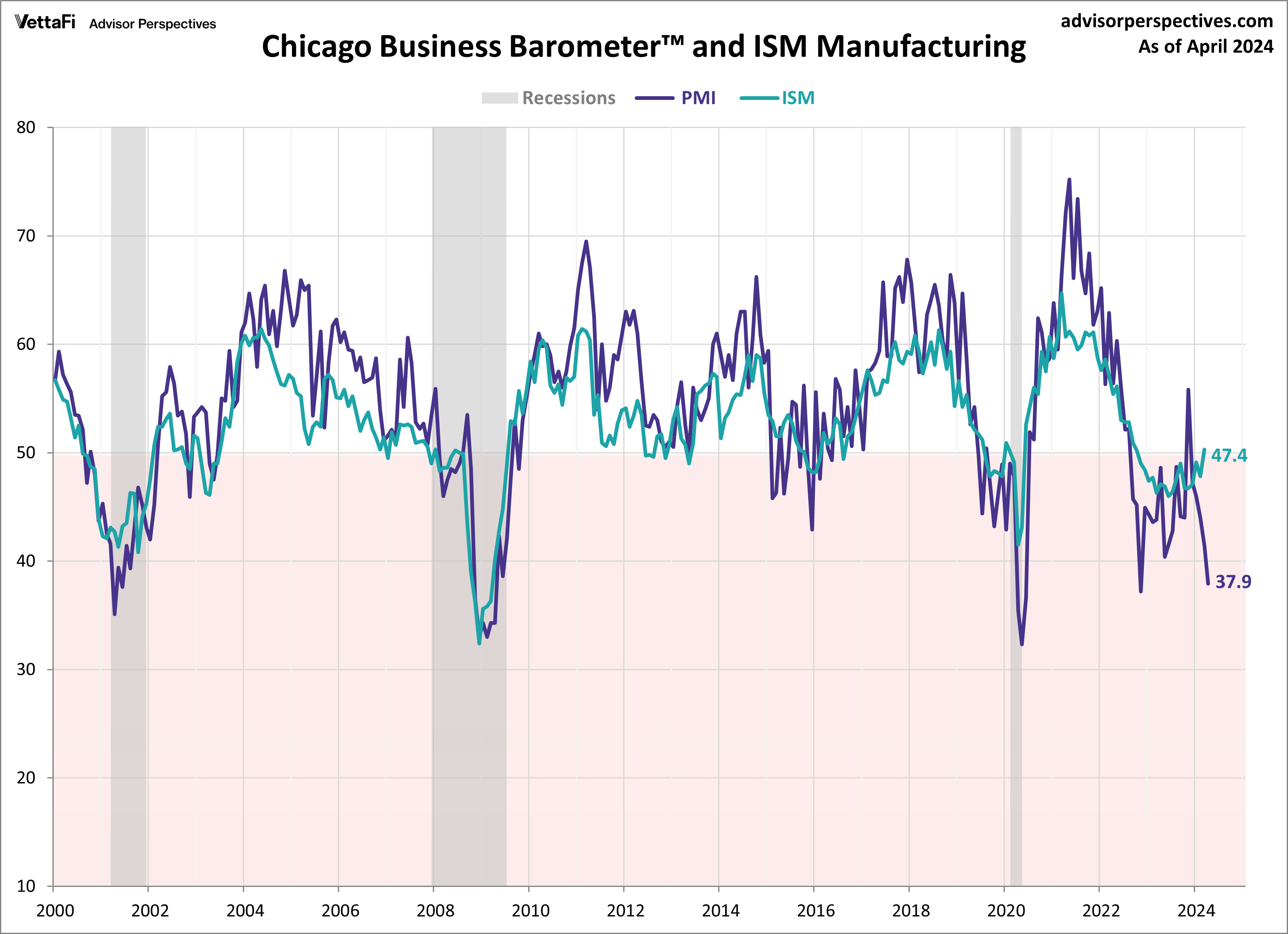

L’Employment Cost Index di Q1 è risultato in crescita e sopra attese, a indicare pressioni salariali. Buono per i consumi, ma non per l’inflazione. I prezzi delle case a febbraio (che poi è una media dei rogiti tra novembre e gennaio), sono uscite assai sopra attese, forse spinti dal calo dei rendimenti nel quarto trimestre, quindi nei prossimi mesi il movimento potrebbe rallentare. Il Chicago PMI è misteriosamente crollato nei pressi dei minimi segnati a fine 2022. Vedremo come uscirà l’ISM manufacturing domani: questo numero mette un ombra sul report. Ma dal grafico di VettaFisi vede che il Chicago è una serie assai volatile.

Bella delusione anche da parte della Consumer Confidence di aprile, terminata, dopo i fasti di gennaio, ai minimi da metà 2022. La debolezza è ben distribuita tra aspettative, che restano storicamente basse, e componente coincidente, che mantiene un livello abbastanza elevato.

Quindi in generale dati brutti, ma non particolare sollievo sui prezzi.

E poi, domani c’è il FOMC, con il rischio percepito dal mercato di un ufficializzazione della mini capitulation di Powell di qualche settimana fa, post CPI, magari a tinte più forti. Quindi rendimenti in rialzo, e azionario che ha ripreso a scendere, insieme con le commodities, mentre il $ si è avvantaggiato della risk aversion. Il quadro tecnico per l’S&P 500 resta quello indicato nel lampi di ieri ( link ) con la prima resistenza che per il momento sembra aver respinto l’assalto.

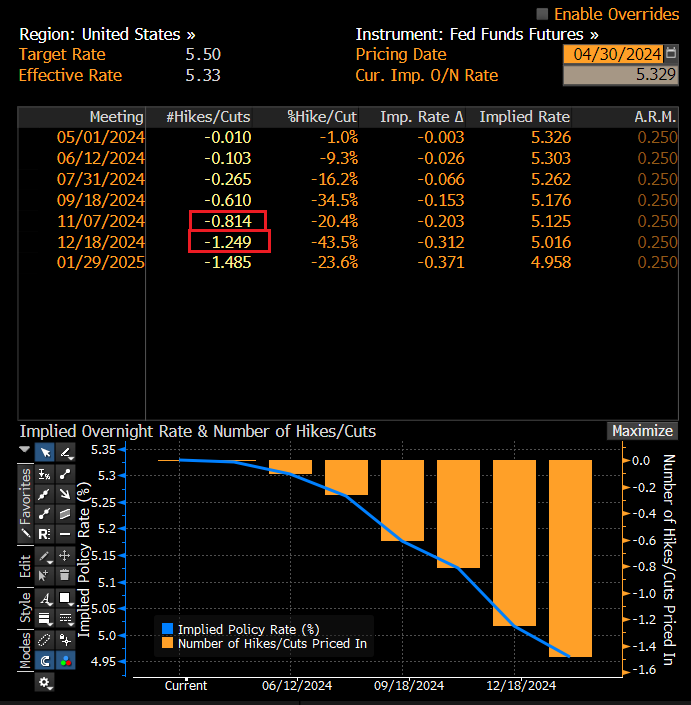

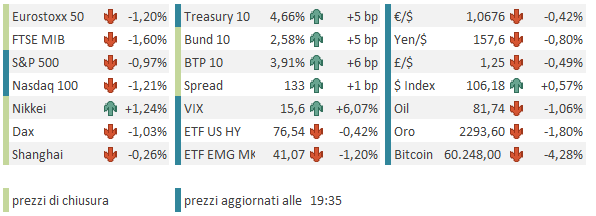

Con queste premesse, gli indici europei cedono per bene in chiusura, con la notevole eccezione di Londra. I rendimenti salgono di 5/6 bps sulla maggioranza di emittenti e scadenze. E la probabilità di un taglio a giugno scende sotto il 90% mentre i tagli per il 2024 ora sono 2 più un 50% di probabilità di un terzo.

Sulla curva US, la paura del FOMC si fa sentire, con un taglio dei tassi che non è più prezzato nemmeno per novembre, e poco più di un taglio scontato per il 2024.

Cosa dirà la Fed domani?

Sappiamo già che Powell ribadirà che il progresso sull’inflazione si è arrestato, e che probabilmente serve più tempo alla politica monetaria per frenare i prezzi, e che quindi i tassi dovranno restare a questi livelli più a lungo. Lo ha dichiarato meno di 2 settimane fa ( link ). La domanda è: Powell ribadirà l’intenzione (condizionata) di tagliare ad un certo punto in corso d’anno, oppure si terrà più sul vago/data dependant? Questa seconda strada indurrebbe la curva a scontare un maggior premio al rischio.

Con il repricing odierno (vedi figura sotto), il mercato entra nel FOMC con uno scenario abbastanza cauto (un solo taglio scontato interamente nel 2024, più un 25% di un secondo). E’ probabile che alla Fed questo pricing stia bene e che quindi farà poco per modificarlo. Ma poi c’è da mettere in conto la reazione, quindi se Powel lo vuole mantenere, dovrà essere almeno un po’ hawkish. E’ un bilanciamento difficile, complicato dai vari dati in uscita tra cui un pericolosissimo Labour market report venerdì.

Vedremo.

Prendo ancora un paio di giorni di ferie, buon Primo Maggio.