Italiano

Italiano English

English

Il sollievo con cui il mercato ha accolto le minute FED pubblicate ieri sera (Equity e bonds in salita e dollaro debole) mi lascia francamente perplesso. In sostanza, dalle trascrizioni è emerso che una larga maggioranza dei membri ritiene appropriato di alzare nuovamente i tassi “presto” (ovvero a giugno), ed ugualmente appropriato di iniziare la riduzione del bilancio FED quest’anno. Le spiegazioni del poi ascrivono la reazione alla considerazione che un inizio di riduzione del bilancio rinvia il rialzo dei tassi previsto nella seconda parte dell’anno, e ai toni cauti e alle numerose condizioni citate per proseguire nella normalizzazione. Altri hanno citato l’inizio lento e graduale nella riduzione del bilancio che traspare dalla metodologia illustrata.

Personalmente, ritengo che la speculazione sul rinvio dei rialzi sia arbitraria. La Fed aveva già chiarito che intendeva mettere mano al bilancio e il fatto che ciò compaia nelle minute di un meeting non deve sorprendere, mentre l’idea che ciò avvenga in cambio di minor tightening è solo un ipotesi.

E poi, Un discorso del genere avrebbe valore se il mercato dovesse andare a riprezzare il percorso di rialzi della FED, ma il mercato fattorizza rialzi assai più graduali.

Dato per scontato il rialzo di 25 bps a giugno, i Fed Fund futures attribuiscono una probabilità intorno al 50% ad un altro rialzo entro dicembre e poco più di uno nel 2018 a fronte dei 3 che proietta la FED. In altre parole, servirebbe un rinvio consistente dei rialzi da parte della FED per rendere il proprio scenario coerente con quanto prezzato dal mercato.

E comunque una riduzione del bilancio FED costituisce un tightening. Per quanto graduale essa sia, implica che i mercati dovranno farsi carico di una parte crescente dello stock di debito US, ovvero maggior offerta di bonds e graduale drenaggio di cash. Su queste basi, news che avvicinano questa prospettiva sono, a margine, negative per i bonds e positive per il $, e non ha senso che il mercato compri i primi e venda il secondo.

Quanto all’azionario, la relazione con il sequencing FED è più indiretta, e ci sta che abbia visto nei toni cauti di cui erano pervase le minute un semaforo verde per superare le resistenze.

A prescindere dalle mie perplessità, la seduta asiatica stamattina ha reagito alle news FED anche meglio degli USA, con diffusi guadagni su tutti i principali indici. Naturalmente, la parte emergente dell’area, che forse era un po’ innervosita dall’evento, gradisce l’effetto sui tassi US e sul dollaro.

In risposta al downgrade di Moody’s, le autorità monetarie cinesi hanno fatto rivalutare la propria divisa dello 0.4% circa (un entità più o meno quadrupla rispetto alla media di periodo) nonostante un dollaro poco mosso. Posso definirla una reazione infantile?

In ogni caso i mercati locali erano in grandissimo spolvero stamattina (e Bloomberg parla di “state support”).

Questo modesto round di debolezza del Dollaro è stato clemente con Tokyo, che ha beneficiato, sebbene con passo da mercato sviluppato, del sentiment. I capital flows pubblicati stanotte hanno mostrato una ripresa dell’acquisto di bonds esteri da parte dei Giapponesi dopo la chiusura dell’anno fiscale, e ciò è stato preso come un segnale di ripresa di pressioni ribassiste sullo Yen.

Oggi in Europa era l’Ascensione e nonostante i mercati fossero aperti l’attività è stata ridotta, e la price action caratterizzata dalla classica erraticità. Ma si è comunque ripresentata la tendenza dell’azionario europeo a sottoperformare gli USA comparsa negli ultimi giorni.

Per spiegare il fenomeno indicherei 2 fattori

** la recente forza dell’€ che alla fine sta impattando in relativo (non a caso il DAX è tra i peggiori indici a 5 giorni con un +0.25% vs un + 2% dell’S&P)

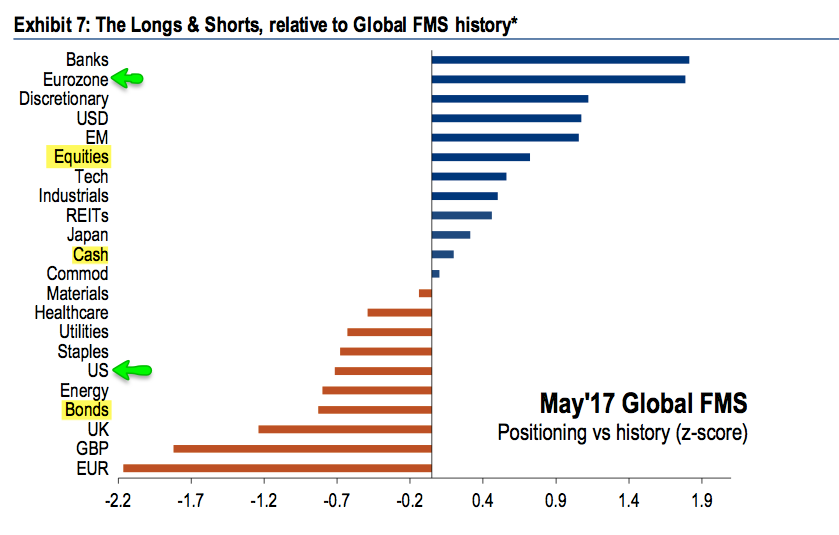

** l’impatto del positioning, che vuoi per il quadro macro, vuoi per le dinamiche politiche, vuoi per questioni di valutazione, si è significativamente spostato a favore degli asset europei. Nell’ultima Merril Lynch survey, l’Europa è tra i gli asset più sovrappesati rispetto alla media della survey e gli USA figurano tra quelli sottopesati.

Nel pomeriggio in US, il deficit commerciale US sopra attese e il calo delle scorte al retail di aprile hanno indotto alcune case a sforbiciare un po’ le stime di crescita US del secondo trimestre. Ci risiamo? I sussidi settimanali alla disoccupazione sono rimasti comunque bassissimi, e il Kansas FED è la prima survey regionale a uscire in linea con le attese e col dato di aprile.

Wall Street sembra aver avuto ragione della resistenza in area 2400 e il quadro è rialzista, anche se con oggi (+0.5% a 2 ore dalla chiusura) avremmo la sesta chiusura positiva a fila. Con il vix tornato sparato in “single digit” (sotto 10, un livello che occupa meno dello 0.2% del tempo) e il fine mese che incombe (lunedi è memorial day in US) un po’ di prudenza non guasta.