Italiano

Italiano English

English

Chiusura positiva per Wall Street venerdì sera, con S&P 500 +0.15% alla sirena, e +0.51% per la settimana: chapeau. Alzi la mano chi ci avrebbe scommesso lunedì, quando l’indice perdeva il 2.7% (avrebbe chiuso a -1.7%). L’impresa risulta ancora più impressionante se si pensa che i rendimenti sono saliti di 10 bps a 1.45% (10 anni treasury) e i rendimenti reali a loro volta di 10 bp a -0.88%, massimo dai primi di luglio. A trainare, alcuni tra i settori più ciclici come l’energy, e le banche a cui i tassi che salgono ovviamente fanno molto piacere. Coerentemente, il tech ha faticato.

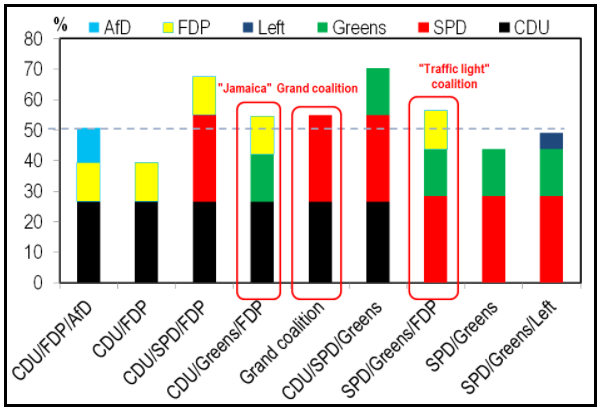

Le news del week end sono dominate ovviamente dalle elezioni tedesche. La vittoria della SPD di Scholz è stata meno netta delle attese: hanno preso il 25.7% ma la CDU, pure in pesante arretramento, si è fermata a 1.6% (ha preso il 24.1%), outperformando i sondaggi. In linea i Verdi a 14.8%, bene FDP (11.5%), malissimo la Sinistra (4.9%) e male AFD (10.3%).

La crisi delle posizioni “estreme” leva di mezzo alcune combinazioni. Ad esempio il disastro di Die Linke impedisce la maggioranza SPD-verdi-Sinistra, che avrebbe avuto l’impostazione più europeista ma anche incline a aumentare le tasse. Come si nota dallo schema di Citigroup, resta possibile la coalizione SPD, Verdi e FDP, che era l’altra papabile.

La performance migliore delle attese di CDU rende possibile una coalizione alternativa CDU-FDP- Verdi che estrometterebbe la SPD dal governo a sorpresa. Questo perchè FDP preferisce CDU come alleato e il margine della vittoria SPD è tutto sommato ridotto.

Infine sono possibili varianti della “Grosse Koalition”, con o senza FDP o Verdi.

Conclusioni:

1) ci metteremo un bel po’ ad avere il Governo, vista l’abbondanza di combinazioni e la necessità di negoziare. Il mandato elettorale indicherebbe SPD-FDP-Verdi che sono i partiti che hanno guadagnato. Ma non bisogna sottovalutare la volontà di FDP di interloquire con CDU invece che con SPD. Ne CDU ne SPD vogliono una Grosse Koalition, ma resta una possibilità remota

2) Con o FDP o CDU al Governo in ogni caso, non possiamo immaginare una politica radicalmente diversa da quella del Governo uscente, e quindi queste elezioni, in particolare con la sinistra fuori dai giochi, non sembrano un market mover.

Per quanto riguarda la bagarre al congresso sul piano di stimolo, piano infrastrutture, debt ceiling e shutdown, la situazione resta incerta. Il piano infrastrutture dovrebbe essere votato in questi giorni (la deadline era oggi, ma forse slitta). Se non si passa una continuing resolution, l’amministrazione USA va in shutdown venerdì. I Dem hanno votato una resolution ma siccome contiene anche l’innalzamento del debt ceiling i Repubblicani la affosseranno. Sarebbero però disposti a votarne una senza innalzamento del tetto del debito, quindi se i Dem non riescono ad approvare il piano di stimolo (improbabile, siamo ancora indietro), possono presentare una Continuing Resolution nuova e i Repubblicani la voteranno. Ma comunque non abbiamo certezze e il tempo stringe

Per quanto riguarda il caso Cina- Evergrande, il newsflow continua ad essere poco ispirato. Nel week end il FT ( link ) ha riportato che alcuni governi locali hanno preso il controllo dei ricavi delle vendite dell’immobiliare, per proteggere gli interessi di chi ha comprato casa. E’ chiaro che le autorità vogliono contenere gli impatti sociali del dissesto, ma ovviamente i creditori vedono la loro posizione indebolirsi. E dopodomani scade un altro coupon che non verrà pagato visto che non è stato pagato il precedente.

Con queste premesse, ci si poteva aspettare un apertura guardinga dei mercati. E in effetti la seduta asiatica ha avuto un tono contrastato, con Tokyo, “H” shares cinesi e Jakarta a mostrare modesti cali, Shanghai più pesante, mentre Sydney, Seul, Taiwan, Shenzen e Hong Kong hanno mostrato progressi marginali o modesti.

Non così l’azionario europeo, che, complici futures USA in buon progresso, in apertura ha sfiorato il punto percentuale di guadagno. Tra i driver eventualmente la buona reazione del Dax al risultato delle elezioni. Peraltro, in una mattinata priva di dati macro e news, il buon sentiment è andato via via scemando, anche per via della continuazione del movimento globale di rialzo dei rendimenti (guidato dai tassi reali), che ha ottenuto i consueti effetti, buono sulle banche e negativo sui difensivi. Bene ancora l’energy trainato dal petrolio.

Nel primo pomeriggio, qualche dato in US:

I Durable goods di Agosto hanno sorpreso in positivo, anche se depurati dagli aereomobili non sono così forti. Delusione invece dalla Fed di Dallas che indica un manifatturiero nel distretto ancora in rallentamento.

Nel frattempo, i futures su Wall Street erano girati in negativo a metà giornata. Ci ha provato, l’S&P 500 a recuperare il passivo come aveva fatto venerdì, ma per ora non gli è riuscito, anche perchè la tecnologia accusa il rialzo dei rendimenti (Nasdaq 100 -1%), e qui negli USA pesa molto di più che in Europa, mentre le banche, che gradiscono, pesano meno. Si crea così un quadro insolito, in cui gli indici generali sono opachi, ma i ciclici vanno bene insieme ai finanziari e all’energy, mentre tech e difensivi vanno male.

Sul fronte cambi, il $ si giova un po’ del clima uggioso e del rialzo dei tassi reali USA in relativo, e la Sterlina recupera grazie ad un intervista del Governatore della Bank of England che però non sembra così felice di dover inasprire la politica monetaria per combattere l’inflazione, perchè la vede come un effetto di scarsità di offerta.

*BAILEY: INFLATION LIKELY TO RISE SLIGHTLY ABOVE 4%

* BOE’S BAILEY: RESPONSE TO INFLATION IF NEEDED WILL BE VIA RATES

*BAILEY: RESPONSE TO INFLATION WILL COME VIA BANK RATE NOT QE

*BAILEY: UNWINDING STIMULUS SHOULD COME BY MOVING BANK RATE

*BAILEY: MONETARY POLICY SHOULD NOT RESPOND TO SUPPLY SHOCKS

*BAILEY: TIGHTENING POLICY COULD HURT A WEAKENING RECOVERY

La chiusura europea vede i principali indici mettere a segno progressi marginali, avendo dilapidato quelli mostrati in apertura. Un po’ meglio le borse di Milano e Madrid, aiutate dalla forza delle banche. Il deterioramento del mood si è portato via un po’ di rialzo dei rendimenti, e quelli reali correggono, cosa che spiega forse un po’ il calo dell’€ e l’outperformance europea su Wall Street.

La settimana presenta i seguenti appuntamenti:

Domani Industrial profits cinesi di Agosto, Consumer Confidence settembre in Germania, Francia e USA, e il Richmond Fed manufacturing di Settembre. In più parlano la Lagarde, de Guindos, Schnabel e Panetta per l’ECB e Evans, Bostic e Powell per la Fed oltre al Segretario del Tesoro Yellen di fronte al Senate Banking Committee

Mercoledì abbiamo ancora i discorsi di Lagarde, Powell e Bailey al Forum ECB delle Banche Centrali, insieme a de Guindos, Elderso, Lane, Visco e Bullard.

Giovedì abbiamo i PMI ufficiali cinesi di Settembre, il CPI flash di Settembre in Francia, Germania e Italia, e in US i sussidi di disoccupazione settimanali e il Chicago PMI

Venerdì chiudiamo con i PMI manifatturieri globali finali di Settembre e l’ISM Manufacturing. Se non vi è cuna soluzione approvata, in US inizia lo shutdown dell’amministrazione.