Italiano

Italiano English

English

Chiusura euforica a Wall Street venerdì sera, con l’S&P in progresso del 2.47% e del 6.58% sulla settimana, un buon modo di concludere una serie di 7 settimane negative di seguito. Meglio ancora il Nasdaq 100, +3.3% venerdì, e +7.15% sulla settimana. Dai minimi segnati nel durante della seduta del 20 maggio il rimbalzo è di oltre 9 punti percentuali, il che lascia l’S&P 500 in calo da inizio anno del 12.75% (Il Nasdaq 100 è ancora sotto del 22.3%).

In diversi hanno notato che gli ultimi 3 giorni della scorsa settimana hanno avuto volumi in entrata su azioni in salita superiori a 80% del totale al NYSE, il che costituisce un “breadth thrust”, un segnale di forza che testimonia esaurimento della forza ribassista e solitamente anticipa ulteriori guadagni. Quantifiable Hedges ha proposto uno schema in cui si misura la performance di un trade consistente nel comprare l’S&P 500 dopo 3 giorni con 70% di volumi in titoli al rialzo. A 3 mesi il win ratio è di oltre il 90% su 24 segnali dal 1957. Qui il link dello studio ( link ) che riporta la performance media del trade su diverse scadenze, e tutta la casistica.

Stanotte l’Asia ha risentito positivamente del sollievo sui mercati occidentali. Ancora molto bene Hong Kong e le “H” shares cinesi, di nuovo supportate da news di attenuazione delle misure anti covid ( link CNBC ). Inoltre il media ufficiale Economic Daily ha proposto un commento sull’abbassamento dei tassi dei mutui, come metodo per supportare la domanda di immobili e stabilizzare la crescita.

Sono infine attivate altre misure fiscali espansive:

*SHANGHAI TO REMOVE ‘WHITELIST’ REQUIREMENT FOR COS. FROM JUNE – BBG *SHANGHAI TO ADD 40,000 PASSENGER CAR PLATES THIS YEAR

*SHANGHAI TO CUT PURCHASE TAX FOR SOME PASSENGER CARS

*SHANGHAI SUPPORTS COUPON ISSUANCE TO BOOST CONSUMPTION

*SHANGHAI TO LAUNCH NEW BATCH OF HOUSING PROJECTS – BBG

*SHANGHAI TO IMPROVE HOUSING MARKET POLICY, SUPPORT HOUSING NEEDS *SHANGHAI TO PROPERLY INCREASE CONSTRUCTION LANDS FOR 2022

*SHANGHAI TO BOOST FINANCIAL SUPPORT TO FOREIGN TRADE FIRMS – BBG *SHANGHAI ENCOURAGES BANKS TO SET UP SPECIAL LOANS FOR COMPANIES *SHANGHAI SAYS SUPPORT MEASURES TO LAST TILL YEAR-END

Ancora ridotto come importi, ma interessante come metodo quello utilizzato da Shanghai, Shenzen e altre municipalità per stimolare i consumi: la distribuzione di somme regali mediante la divisa digitale alla popolazione ( link ). Per il momento siamo nell’ordine delle decine di milioni di $ e attribuzione a lotteria o altri tipi di premi. Ma in pratica si tratta di un metodo assimilabile agli assegni mandati ai consumatori USA che hanno alimentato il boom dei consumi durante il Covid. Vedremo come si evolverà la situazione.

Stimolo fiscale anche in Sud Corea, con l’approvazione di un pacchetto di stimolo da 49 bln $ ( link )

Nonostante ciò, Shanghai e Shenzen sono risultate più pigre, con incrementi inferiori al punto percentuale. Tra le altre piazze bene Tokyo, Taiwan, Mumbai con progressi parenti del 2%. Positive, ma meno forti Ho Chi Min, Seul e Jakarta, quasi al palo.

La seduta europea è partita ancora con un sentiment positivo, anche se la chiusura degli USA per il memorial day ha sicuramente sottratto spessore all’attività. Gli indici hanno aperto con buoni progressi, mentre i rendimenti hanno preso chiaramente la direzione del rialzo, sospinti dai dati di CPI dei singoli stati tedeschi, che hanno subito puntato a numeri ben sopra attese. Alta e sopra attese anche l’inflazione spagnola preliminare di maggio.(+8.7% anno su anno, da +8.3% e vs stime per +8.5%). La “core” ha staccato un 4.9% da 4.4% di aprile. E i prezzi alla produzione italiani di Aprile hanno mostrato un tenue rallentamento (-0.3% sul mese) ma il numero fa spavento: è passato da +46.6% a +44.1%. Come non pensare che una parte di questo enorme aumento si scaricherà sul CPI?

Dati sui prezzi a parte, a imprimere pressioni rialziste ai rendimenti e all’€ ha contribuito anche l’intervista di Lane. Il capo economista ECB, solitamente annoverato tra le colombe, ha approvato il programma anticipato dalla Lagarde nel blog della scorsa settimana, con un rialzo da 25 bps a luglio e l’uscita dai tassi negativi a settembre, anche se ha chiarito che il rischio di frammentazione resta un aspetto da monitorare, e un elemento da prevenire. Solo che la soglia del dolore deve essere valutata in relazione al contesto.

*ECB’S LANE: LEAVING NEGATIVE RATES IS THE RIGHT THING TO DO

*ECB’S LANE: 25BP HIKES IN JULY, SEPTEMBER ARE `BENCHMARK PACE’

*ECB’S LANE: POLICY NORMALIZATION SHOULD BE GRADUAL

*ECB’S LANE: APPROPRIATE TO END NEGATIVE RATES BY END OF 3Q

*ECB’s Lane: the central bank remains committed to preventing financial fragmentation.

Dati misti dalle confidence di maggio con Economic e services che tengono bene, industrial in calo e consumer sempre sui minimi.

Nel primo pomeriggio, il CPI tedesco preliminare di maggio ha confermato i sospetti: +0.9% da precedente +0.8% e quasi il doppio delle attese che erano per +0.5%, mentre il dato armonizzato EU è a +1.1%. Il dato anno su anno è al 7.9%, 8.7% armonizzato EU e massimo dalla prima metà degli anni 70. Spettacolare il rialzo dell’energy (+37% anno su anno) ma anche il food ha superato il 10% anno su anno. Domani abbiamo Francia, Italia e dato flash EU e il quadro sarà più chiaro, ma questi numeri non fanno nulla per scacciare la mia personale impressione che nel secondo/terzo trimestre l’inflazione diventerà a 2 cifre in alcuni dei principali paesi dell’Eurozona, e a livello aggregato EU. Inoltre, livelli di prezzi alla produzione così alti sono una minaccia per i margini (vedi lampi di giovedì link per un commento più esteso).

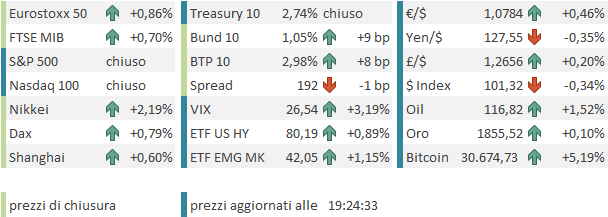

Nel pomeriggio l’attività si è molto tranquillizzata, a causa dell’assenza degli USA e della chiusura di Wall Street. Il sentiment si è un po’ afflosciato, e poi si è ripreso nel finale di seduta EU, con i principali indici a mostrare buoni progressi, con l’eccezione di Madrid e di Londra, rimaste più vicine alla parità. I rendimenti e gli spread non hanno però cessato di salire, e l’€ ha accumulato altri progressi vs $, approcciando i livelli di metà aprile. Tra le commodities ancora forte l’oil, dopo la fummata nera sull’embargo EU alla Russia.

La settimana propone appuntamenti importanti:

Domani, oltre ai citati CPI flash di maggio in Italia, Francia e EU, abbiamo la Consumer Confidence in US insieme al Chicago PMi e al Dallas FED manufacturing per maggio.

Mercoledì abbiamo i PMI manifattturieri finali di maggio nei principali paesi, le retail sales di aprile in Germania, l’SIM manufacturing in US, e infine il beige Book FED

Giovedì abbiamo il PPI di maggio in EU, l’ADP survey di maggio in US, insieme ai jobless claims

Venerdì chiudiamo alla grande con i PMI servizi e composite di maggio nei principali paesi, e il labour market report di maggio in US, insieme con l’ISM services di maggio.