Italiano

Italiano English

English

La chiusura di trimestre a Wall Street, ben lungi dal portare i segni delle vendite da rebalancing che tutti attendevamo, è avvenuta con un balzo finale che in molti sarebbero portati ad ascrivere al “window dressing” ovvero alle strategie degli istituzionali per avere buone chiusure sugli estratti conti dei clienti. Ma la price action puzza molto di più di squeeze dei corti che si attendevano i citati flussi, eventualmente peggiorata, secondo alcuni operatori, da acquisti risultanti dalla scadenza di opzioni call “in the money”su fine mese. Sta di fatto che gli ultimi minuti di trading hanno visto una violenta impennata, che ha portato la performance dell’S&P 500 a un bel +1.5%.

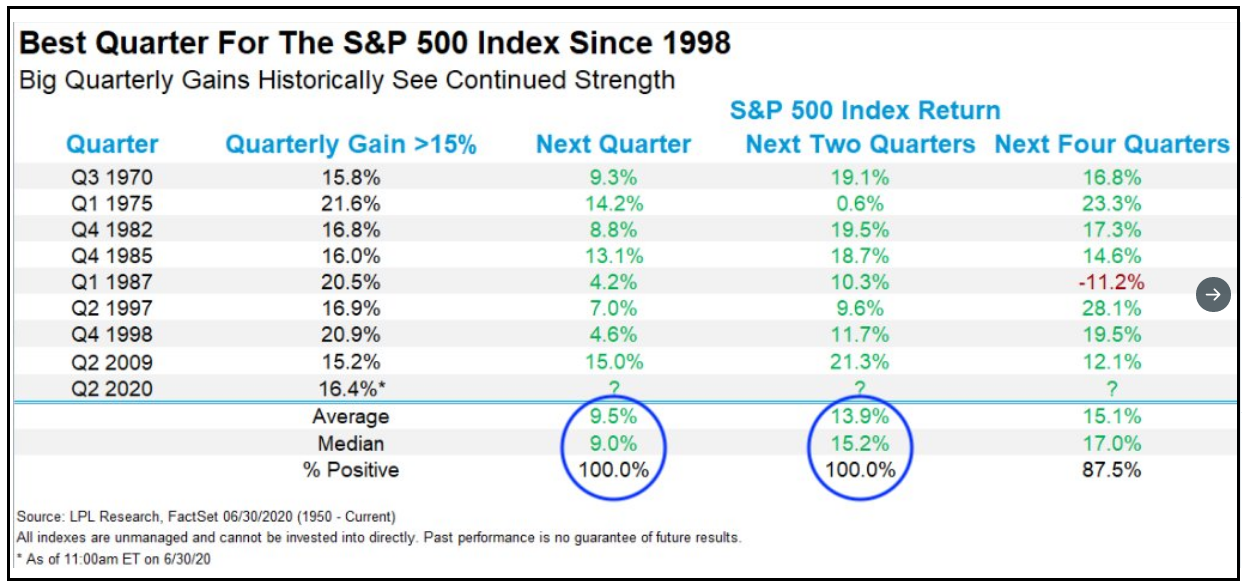

Così, i media si sono riempiti di celebrazioni del “miglior trimestre dal 1998” con relative speculazioni che “strenght begets strenght” e che la statistica mostra che tutti i trimestri con performance superiore al 15% (questo ha fatto il 19.95%) sono stati seguiti da trimestri positivi, senza eccezioni (questo è il quadro fatto da LPL research, ma ne sono girati parecchi).

Io, dopo la mazzata presa nel 2018, quando circolavano studi simili legati all’eccezionalità del 2017, sono un po’ scettico su questi paralleli a campione ridotto, ma comunque è una statistica da tenere a mente.

E’ senz’altro vero che l’S&P ha superato di slancio la resistenza in area 3.085, che ne conteneva le velleità di rialzo, e ora si trova alle prese con l’area 3125-30 oltre la quale il consolidamento tende a risolversi al rialzo. Ma, come detto giorni fa, fare i farmacisti coi livelli non paga in questo periodo di ampie oscillazioni.

Anche l’Asia deve aver pensato a motivazioni tecniche per la forza di Wall Street, perchè i principali indici hanno avuto una performance alquanto contrastata. Tokyo ha ceduto, forse depressa da un Tankan survey del secondo trimestre peggio delle attese sul lato manifatturiero, e un livello basso (in relazione agli altri paesi) del PMI manifatturiero di Giugno, report che confermano quanto indicato dai dati macro i giorni scorsi. E poi ci sono il 67 nuovi infetti, massimo dal giorno in cui è stato tolto lo stato di emergenza nella città.

Decisamente più spumeggianti le “A” shares cinesi, con il CSI 300 (large caps quotate a Shenzen) che ha fatto i massimi da Febbraio 2018, superando i livelli di inizio anno. Ad alimentare l’euforia, il PMI Markit manifatturiero di Giugno (51.2 da prec 50.7 e vs stime per 50.5) che ha confermato il messaggio positivo di quello ufficiale (qualunque esso fosse, vista la difficoltà di interpretazione di questi numeri). Tra i sottoindici, bene i new orders a 52.1 da 49.7 e anche i new export orders sono usciti meglio che nel PMI ufficiale a 47 da 41.7. Oggi è entrato in vigore anche il taglio dei tassi. Ma anche la nuova legge sulla sicurezza in Hong Kong, che prevede una serie di pene severe per alcuni reati come secessione, terrorismo etc, giudicati ovviamente col metro di giudizio cinese. La legge da a Pechino il diritto di punire con severità eventuali disordini come quelli visti i mesi scorsi (anche col carcere a vita). Così le “H” shares sono restate anche oggi al palo. Tra gli altri indici bene Mumbai, Sydney e Taiwan e ferme Seul e Jakarta.

L’apertura europea ha visto problemi all’Eurex rendere difficoltose le prime 2 ore di trading. Quando, alle 11.30, il mercato dei futures è stato ripristinato l’azionario europeo si è inspiegabilmente inabissato di quasi 2 punti percentuali, senza particolari catalyst visto che le retail sales tedesche di Maggio hanno sorpreso clamorosamente in positivo (+13.9% da prec -5.3% e vs stime per +3.5%). Il dato anno su anno è un +3.8% che indica in questo caso una ripresa oltre la “V” shape per il consumi tedeschi.

Anche i PMI manifatturieri finali di Giugno in generale hanno dipinto un quadro di ulteriore ripresa (se si eccettua il dato della Svizzera). Anche le revisioni dei dati già noti sono state positive.

Ma niente da fare, il mercato è sceso con volumi importanti, lasciando gli operatori a chiedersi chi vendesse con tanta aggressività il primo giorno del trimestre. Che l’epicentro della risk aversion fosse in Europa, lo si è notato dal fatto che i Futures USA sono arrivati a perdere al massimo la metà di quelli europei. Qualcuno ha notato la prudenza della Merkel, all’inizio del semestre di presidenza, ma sembra un po’ poco per giustificare il movimento

*MERKEL: EU MEMBERS STILL FAR APART ON RECOVERY FUND, BUDGET

In ogni caso, nel run up verso l’apertura USA la negatività è progressivamente evaporata, con il recupero dei Futures USA che a trainare gli svogliati mercati europei.

Alle 14.15, l’ADP di Giugno, tradizionale antipasto del Labour market report (che viene pubblicato domani per via della festività di Venerdì) è uscito un bel po’ sotto attese (+2.369.000 vs +2.900.000 stimati), ma il dato di Maggio è stato rivisto da – 2760k a 3065k. Grazie! Molto utile come informazione. Comunque, per quel che può valere, la survey privata conferma un altro sostanziale guadagno per Giugno, per domani. Un trofeo simbolico per chi indovina la revisione dei payrolls di maggio.

Alle 16 l’ISM manufacturing di Giugno ha dato in idea di maggiore coerenza, come indice di diffusione, tornando sopra 50, soglia di espansione dell’attività, a 52.6 per la precisione, e con il sottoindice dei new orders a 56.4, a indicare una ripresa del book ordini. Anche i prezzi hanno ripreso a salire (51.3 da 40.8), mentre il sottoindice occupazione, a 42.1 da 32.1 mostra ancora contrazione. Ancora in calo gli ordini esteri (47.6).

Il problema qui è che questi dati probabilmente ancora non risentono dell’accelerazione dell’epidemia negli stati del Sud, e relative misure contenitive. Goldman Sachs ha calcolato che ormai il 40% degli USA hanno arrestato il processo di riapertura, ed in alcuni casi ripristinato chiusure. Gli ultimi numeri hanno proiettato il surprise index USA (media mobile delle deviazioni standard dei dati macro dalle attese) a 184, 60 punti oltre il precedente record. Ma credo che passerà luglio a calare.

Naturalmente, le autorità non staranno a guardare. Già si parla di estendere fino ad agosto i sussudi di disoccupazione, e Mnuchin e Powell hanno promesso ulteriore stimolo fiscale e monetario per contrastare eventuali effetti negativi della ripresa del contagio ( link ). Le crescenti difficoltà di Trump nei sondaggi, riportate perfino da Fox news ( link ) non faranno che accentuare quest’approccio, ed è per questo che il mercato prende con tanta filosofia le cattive notizie

TRUMP SAYS HE SUPPORTS ANOTHER ROUND OF STIMULUS LEGISLATION -FOX BUSINESS NETWORK

Sul fronte contagi, è più sicuro aspettare domani per fare i conti più precisi. Ma le news odierne indicano che i nuovi casi di ieri sono più di 48.000 (nuovo record) negli USA, con un rialzo del 1.9% sul totale vs 1.6% della media a 7 giorni. Ma il tasso di crescita sulla settimana ha rallentato sotto il 30%, grazie a rallentamento in South Carolina, Texas e California. Prima di dire che il tasso di incremento sta flettendo vediamo i numeri di domani. Nel frattempo, le ospedalizzazioni hanno accelerato, segnando il massimo da Aprile, anche se la percentuale rispetto agli infetti è assai inferiore a 3 mesi fa. E’ probabile che presto aumenteranno anche i decessi. Ed in molte zone gli ospedali si stanno saturando. Tra gli emergenti si notano i primi rallentamenti in Brasile e India, e progressi più solidi del Messico.

A fronte di questi primi segnali di miglioramento del quadro, le autorità, al solito, si stanno agitando. Fauci ieri ha detto che si potrebbe arrivare a 100.000 nuovi infetti al giorni ( link ), e il WHO ha dichiarato che il peggio deve ancora venire ( link ).

Wall Street è comunque partita con un buon tono, complici le immancabili indiscrezioni sui progressi di un vaccino ( link ), anche se poi Oxford è intervenuta ufficiosamente a temperare le attese

** CORONAVIRUS: OXFORD SCIENTIST LEADING DEVELOPMENT OF POSSIBLE COVID-19 VACCINE SAYS TIMEFRAME IS COMPLETELY DEPENDENT ON RESULT OF EFFICACY STUDIES, NO FIRM TIMELINE FOR VACCINE

** OXFORD SCIENTIST DEVELOPING POSSIBLE COVID-19 VACCINE SAYS DO NOT ASSUME VACCINE BY THE WINTER, BE PREPARED FOR THE WORST

La forza di Wall Street (con Tesla diventata il primo costruttore di auto del mondo per capitalizzazione, avendo superato Toyota) ha concesso all’azionario europeo di chiudere con perdite marginali una seduta che in mattinata sembrava destinata a a robusti cali.

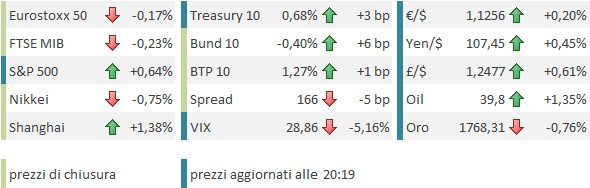

Sul fronte tassi, significativi rialzi dei rendimenti core Eurozone, che personalmente metto in relazione con un progressivo aumento delle attese di inflazione (gli inflation swap a 5 e 10 anni Euro salgono rispettivamente di 5 e 4 bp a 0.62% e 0.88%). Il BTP ne ha approfittato per far calare lo spread. In US i movimenti sono meno pronunciati.

Il rialzo dei rendimenti, insieme col clamore per i nuovi massimi poliennali di ieri, hanno segato le gambe all’oro, che ha restituito i guadagni di ieri.

Domani si chiude sostanzialmente la settimana. In US pubblicano i payrolls, e vi è una chiusura anticipata per la festività del giorno successivo. Un venerdì di luglio senza gli USA è quasi vacanza sui mercati, direi.