Italiano

Italiano English

English

NB: Lampi va in settimana bianca e torna martedì 2 Marzo

Deciso peggioramento del newsflow sull’epidemia, nelle ultime 24 ore. Andiamo con ordine.

Ieri sera, ci ha provato Wall Street, a rimbalzare. Il movimento si è fermato a -0.38%, una perdita modesta, ma rilevante nel recente contesto iper positivo. A gravare sul mercato i settori prediletti dagli investitori nell’ultimo periodo, ovvero il tech e gli unicorni: il Nasdaq ha ceduto lo 0.94% e il FANG index l’1.18%.

Cosa è successo stanotte per impattare tanto su un sentiment che pareva inscalfibile fino a 2 giorni fa?

** In Cina il numero di contagiati ha ripreso ad aumentare, seppure marginalmente. I nuovi infettati sono stati 890, di cui 441 in Hubei. Ciò implica che se nella provincia più colpita i numeri si abbassano, nel resto del paese aumentano, il che non è incoraggiante (apparentemente oltre 240 vengono da focolai in 2 prigioni) . E i numeri comunicati dall’amministrazione di Hubei sono in conflitto con quelli della National Health Commission, il che non aumenta certo la fiducia nell’affidabilità delle rilevazioni.

** Ma le peggiori notizie vengono dall’estero. In Corea si sono aggiunti oltre 100 casi, per un totale di 204 al momento, un numero triplo rispetto a 48 ore fa e 6/7 volte quello di inizio settimana. Gli ospedali nelle zone colpite stanno andando sotto stress.

** In Giappone altri 10 casi, più 13 sulla nave da crociera. E nuovi casi a Hong Kong, Singapore, Australia. Alcuni commentatori iniziano a interrogarsi su come sia possibile che in Pakistan non vi siano casi, vista la forte interazione con la Cina, e che in India ce ne siano solo 3. Il sospetto è che non vengano diagnosticati

** In Iran una città di 1.2 mln di abitanti è stata messa in quarantena, e si sospetta che i 5 casi ufficiali sottostimino di parecchio la realtà.

** In Cina la PCA ha pubblicato i dati relativi alle vendite d’auto della prima metà di Febbraio. Ricordate la loro previsione di -30%? Beh, il dato è -92%. E alcuni analisti locali hanno stimato che le vendite di smartphone potrebbero dimezzarsi nei mesi di Febbraio e Marzo in Cina.

** i primi PMI flash di Febbraio pubblicati, quelli giapponesi, sono usciti davvero deboli, a indicare un economia in contrazione che già sta risentendo parecchio dell’epidemia. Il dato Composite ha ceduto 3.1 punti a 47, a causa di un calo di 1.2 del manifatturiero a 47.6 e uno di ben 4.3 punti del dato servizi a 46.7. La nota di Markit ha parlato apertamente di elevata probabilità di recessione nella terza economia del mondo.

Con queste premesse, l’azionario asiatico ha sofferto, con la notevole esclusione delle “A” shares cinesi, che hanno continuato a salire, mentre Hong Kong e le “H” shares si sono aggregate al resto, in calo. Sospetto fortemente che nell’irrazionale comportamento degli indici cinesi vi sia lo zampino di qualche veicolo pubblico. Non si spiega altrimenti questa splendida performance, con l’economia in probabile implosione.

Vedremo che numeri usciranno a fine mese (per la Cina non vi è la,release flash) ma questo Sales Managers’ Index parla chiaro:“Our business declined 50-60% compared to the same period a year ago, GDP must have fallen significantly in February”. Il monitor di Capital Economics mostra chiaramente che i livelli di attività non stanno aumentando, in Cina, che marginalmente

L’apertura europea è avvenuta in linea con questo sentiment mutato: azionario giù, bonds e oro sugli scudi, commodities vendute, cambi sempre tendenti allo stabile.

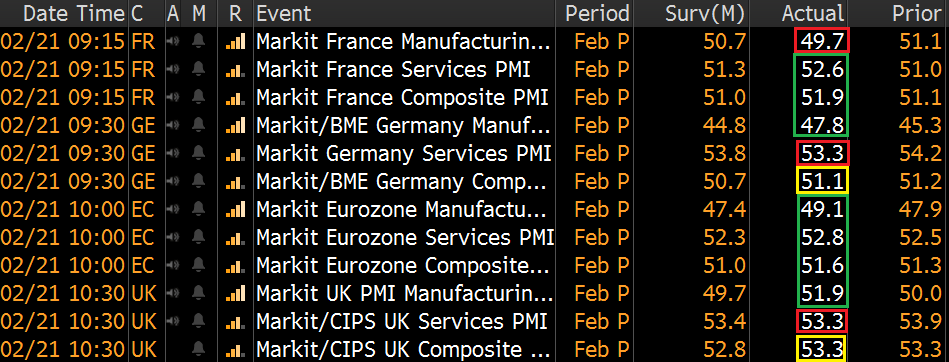

Come noto, oggi era prevista la, pubblicazione dei PMI flash in Germania, Francia ed EU, ed abbiamo avuto un fulgido esempio di come un evento come quello che stiamo vivendo può incasinare le letture.

Balza agli occhi la forza del rimbalzo del manifatturiero in Germania, Eurozone aggregato, e UK, e in generale la bontà dei dati (l dato Composite sale ovunque tranne in UK). Ma, come rivela la stessa Markit, i dati sono parzialmente falsati. Succede che un grosso contributo al rialzo è stato dato dall’allungamento dei tempi di consegna, un indicatore che solitamente contribuisce positivamente al numero di sintesi, in quanto sta a indicare una domanda così forte da rendere difficile di rispettare i tempi di consegna. Ma in questo caso, i ritardi riflettono l’impatto del Coronavirus sulla produzione e il trasporto e quindi sono un fenomeno negativo, anche se il modello del PMI li interpreta allo stesso modo di sempre.

Come ripetuto più volte in questi giorni, il messaggio dei dati sarà di difficile interpretazione nel breve, in quanto inaffidabile, e ancora per qualche tempo da considerare “old news”. Se in Cina le vendite d’auto crollano del 92%, come può performare, ad esempio, il manifatturiero tedesco?

In mattinata, c’è stata poi l’amara scoperta del focolaio italiano di Codogno, sul quale non mi dilungo, perche campeggia a 9 colonne su tutti i media. Basta dire che le misure di “coprifuoco” adottate a Codogno, Castiglione e altri comuni del lodigiano hanno ottenuto ampio risalto sui media finanziari internazionali, insieme al resto.

In ogni caso, i numeri inaspettatamente positivi hanno indotto l’azionario a recuperare un po’ (con un buon contributo dell’algo trading?). Oltretutto, nel pomeriggio sarebbero stati pubblicati i PMI flash USA, e visti l’Empire e il Philly Fed, nonchè i dati di stamattina in Eurozone c’era da aspettarsi bei numeri, giusto?

Sbagliato.

Il PMI manifatturiero ha ceduto 1.1 punti a 50.8, mentre quello servizi ben 4 a 49.4 minimo storico. Il dato composite è così calato da 53.3 a 49.6, nuovo minimo dal 2013. Se i numeri sul manifatturiero sono un enigma, in quanto in contrasto con le survey regionali (vedremo l’ISM a inizio marzo) il crollo dei servizi, di cui non abbiamo altre indicazioni significative, è preoccupante.

Il flop ha favorito un ulteriore incattivimento del sentiment a metà pomeriggio, ed ha posto un brusco stop all’apprezzamento del Dollaro, che ha ceduto significativamente contro €, yen e molti altri cross dei paesi industrializzati. Il quadro è più misto sulle divise emergenti, con il Won koreano che ad esempio cede parecchio.

La chiusura europea vede gli indici in calo tutto sommato moderato (tranne Milano per ovvii motivi) grazie a un rimbalzo messo a segno nell’ultima mezz’ora. Sul fronte tassi, rendimenti in forte calo in US con il 10 anni (1.46%) praticamente a contatto con il minimo di agosto, e il 30 anni ai minimi storici (1.925%). Meno bruschi i movimenti in Eurozone, dove in realtà i bonds si sonno assestati. Nuovi massimi per l’oro.

Dopo la chiusura europea, la risk aversion si sta nuovamente accentuando a Wall Street. E’ il solito problema: 48/72 ore di mercati chiusi, con una situazione dell’epidemia che sembra mostrare un improvviso deterioramento dentro i confini cinesi e che è in rapida evoluzione fuori, e con un impatto macroeconomico che si sta progressivamente delineando.

Mi pare davvero improbabile che l’azionario globale riesca a scrollarsi di dosso anche questi ultimi sviluppi, come ha fatto fino a 2 giorni fa. Continuo ad attendermi un progressivo indebolimento dei mercati azionari, nei prossimi giorni, via via che le conseguenze divengono più evidenti. Come osservato giorni fa, non mi aspetto un crash, a meno di sviluppi clamorosi, perchè la situazione e nota e comunque attese di sforzi di politica monetaria e fiscale dovrebbero in parte bilanciare il quadro.

Ma è anche vero che quest’evento esogeno coglie i mercati su multipli cari, e con positioning elevato e un livello di euforia spettacolare fino a 48 ore fa. Il mercato è quindi assai vulnerabile a riduzione di posizioni. E non è che la politica monetaria abbia tutto questo spazio, come illustrato in questo numero di Scenari economici ( link ) pubblicato sul nostro sito.

Sullo sfondo giace la seguente questione: se il “worst case scenario” dovesse realizzarsi (ovvero che l’impatto di quest’epidemia sia sufficiente a a far rallentare significativamente l’economia globale), diverrà realtà l’incubo di FED, ECB e delle altre banche centrali: di venire colte dalla prossima recessione con i tassi a zero o negativi, i QE in funzione, e in generale le politiche monetarie già ad un elevato livello di espansività e quindi con poco margine di manovra.

A quel punto credo che argomenti come cancellazione del debito in mano alle banche centrali e “helicopter money” diventeranno di attualità molto rapidamente.