Italiano

Italiano English

English

NB Lampi salta 2 uscite e torna Lunedì 9 Maggio

La giornata del FOMC è iniziata con un tono opaco in Asia. Ieri sera (Martedì) Wall Street ha chiuso positiva, ma ad una certa distanza dai massimi (S&P 500 +0.48% dopo essere stato +1%, Nasdaq 100 +0.11% dopo aver toccato +0.8%). Stanotte l’attività è stata ancora impattata dalla chiusura dei mercati locali cinesi (Shenzen e Shanghai) Tokyo Taiwan e Jakarta chiusi per festività. Generalmente male il resto delle piazze asiatiche, con Hong Kong, Mumbai e Ho Chi Min in significativo calo, e Sydney e Seul al palo. Sull’azionario indiano è presumibilmente pesato il rialzo di 40 bps operato a sorpresa dalla Reserve bank of India. La banca Centrale indiana ha deciso di unirsi al gruppo di quelle che privilegiano la lotta all’inflazione e lo ha fatto anticipando di ore la FED, tra l’altro di un importo superiore a quello “convenzionale” di 25 bps.

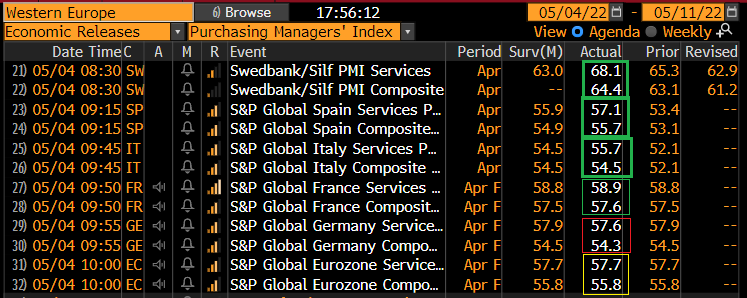

L’apertura europea ha visto la pubblicazione dei PMI servizi e composite finali di Aprile, usciti in generale buoni, in particolare quelli non ancora noti (perchè manca la release flash) di Spagna e Italia.

Il dato aggregato EU resta invariato in revisione, per via del fatto che alle sorprese positive del meridione europeo e alla revisione al rialzo della Francia fa da contraltare quella al ribasso della Germania. In ogni caso il settore servizi, a differenza di quello manifatturiero, continua a beneficiare delle riaperture post Covid Omicron. Costi e prezzi continuano però a salire forte e finiranno per impattare anche la domanda su servizi. S&P Global, che redige i report, teme che terminato l’effetto delle riaperture, l’attività rallenterà a causa dell’incertezza imposta dalla guerra, dalla salita dei prezzi e dall’inasprimento della politica monetaria.

L’azionario europeo è rimasto nervoso in mattinata, come si conviene alla vigilia di appuntamenti così importanti. Mai nervoso quanto i bonds, che hanno dato luogo ad un’ennesima discesa, con i rendimenti in forte salita insieme agli spread. Il Bund a tratti è terminato sopra l’1% di rendimento. Pesantissima la carta italiana, che ha visto tassi in salita su tutta la curva e lo spread flirtare col livello di 200 bps. Al di la del nervosismo per il FOMC sui bond Eurozone possono aver avuto impatto le dichiarazioni della Schnabel comparse ieri, recanti l’indicazione che gli acquisti di bonds potrebbero terminare a Giugno e che un rialzo a luglio è “possibile”. E’ poi c’è la forza del petrolio prodotta dalla proposta della Commissione EU di dar luogo ad un embargo sul petrolio russo (entro 6 mesi per il greggio e entro fine anno per i distillati). Impatto sul mercato del petrolio a parte, le relazioni tra EU e Russia stanno continuando a peggiorare, e se anche non sembra sensato che Putin tagli le forniture all’Europa di gas per rappresaglia, visti i soldi che ci fa, non c’è da stare del tutto tranquilli. E poi c’è il discorso del 9 maggio che si avvicina. Se un mese fa ci si illudeva che marcasse la fine delle ostilità, con una dichiarazione di vittoria o successo dell’operazione da parte di Putin, ora questa data è avvolta nell’incertezza. potrebbe marcare un escalation, come invece un annessione del Donbass, che sarebbe meno negativa, ma non risolutiva della crisi, visto che L’ucraina non l’acceterebbe mai, ne le sanzioni verrebbero cancellate.

Nel primo pomeriggio, in attesa del FOMC, un po’ di dati USA con cui intrattenerci

L’ADP survey di aprile ha deluso, con un numero di creazione di posti nel settore privato oltre 130.000 unità sotto le previsioni (anche se marzo è stati rivisto al rialzo di 24.000). Vedremo il labour market report venerdì che piega prenderà, ma di recente l’ADP è stata poco precisa.

Vi è stato un piccolo rimbalzo nei mortgage applications settimanali, e i PMI servizi e composite di aprile sono stati rivisti al rialzo. Ma l’ISM services è calato, contrariamente alle attese di una piccola accelerazione. E il dettaglio non aiuta con i new orders -5.5 a 54.6) ed employment -4.5 a 49.5. Insomma, l’attività nel settore servizi USA a giudicare dal suo indicatore più affidabile sta rallentando, sia pure da livelli elevati. E i sottoindici occupazionali hanno deluso sia nel manfatturiero che nei servizi, il che insieme all’ADP non depone bene per venerdì.

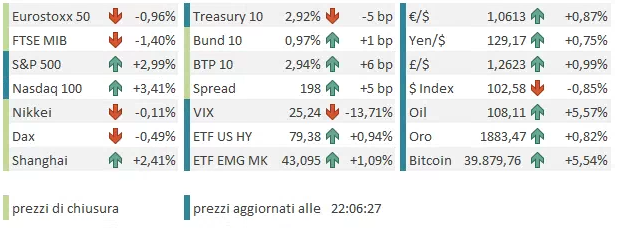

L’apertura di Wall Street ha visto gli indici accumulare un discreto ribasso, con il tech a guidare il movimento. La debolezza made in USA ha imposto agli indici EU chiusure negative. Oggi le banche hanno sottoperformato, cosa che ha penalizzato Milano e Madrid. Se i rendimenti sono andati incontro alla FED in rialzo, il Dollaro ha visto modeste prese di beneficio.

E veniamo al piatto forte.

Alle 20 l’annuncio: 50 bps di rialzo, come da larghissime attese. Idem l’annuncio dell’inizio della riduzione del bilancio FED dal primo di giugno, con la modalità precisata in 95 bln al mese lasciati scadere (60 treasury e 35 mortgages) ma per i primi 3 mesi a metà importo . Nello statement trovano posto anche la dichiarazione che l’attenzione per l’inflazione è massima, e che lo scenario attuale richiede rialzi continuati dei tassi. Ma anche che l’attività economica si è leggermente assestata nel primo trimestre. Un accenno al possibile impatto sulle catene di distribuzione del Covid in Cina.

La Conference ha aggiunto poco: l’economia va bene, può sopportare un tightening che ha la funzione di riportare l’inflazione al target. C’è un elevata probabilità di raffreddare l’economia senza entrare in recessione. I prossimi 2 FOMC vedranno probabilmente 50 bps di rialzo, e poi si vedrà. Quando l’inflazione comincerà a rallentare passeranno a rialzi da 25 bps. Ma rialzi da 75 bps al momento non sono presi in considerazione

*POWELL: FOMC ACUTELY AWARE HIGH INFLATION MEANS HARDSHIP

*POWELL: FOMC SEES 50 BPS ON TABLE FOR NEXT COUPLE OF MEETINGS

*POWELL: ECONOMY STRONG,WELL POSITIONED TO HANDLE TIGHTER POLICY

*POWELL: FUTHER INFLATION SURPRISES MAY BE IN STORE

*POWELL: WAGES ARE RUNNING HIGH ESPECIALLY IN SERVICES SECTOR

*POWELL: WE HAVE A GOOD CHANCE TO HAVE A SOFT, SOFT-ISH LANDING

*POWELL: 75 BPS ISN’T SOMETHING FOMC IS ACTIVELY CONSIDERING

*POWELL: EXPECT TO SEE INFLATION FLATTENING OUT, MAYBE NOT DROP

*POWELL: WANT TO SEE EVIDENCE INFLATION MOVING IN GOOD DIRECTION

*POWELL: WOULD LIKELY FOLLOW 50-BPS MOVES WITH 25-BPS HIKES

*POWELL: FOMC ESTIMATES NEUTRAL RATE AT BETWEEN 2% TO 3%

*POWELL: WON’T HESISTATE TO GO HIGHER THAN NEUTRAL IF NEEDED

*POWELL: PROCESS OF TIGHTENING POLICY ISN’T GOING TO BE PLEASANT

*POWELL: IN THE END, EVERYONE IS BETTER OFF AFTER TIGHTENING

*POWELL: ECONOMY `IS DOING FAIRLY WELL’

Il quadro è sostanzialmente in linea con le attese. Gli elementi possibilmente dovish sono l’esclusione del rialzo da 75 bps e l’idea che quando l’inflazione darà segni di rallentamento anche loro lo faranno. A fronte di ciò la reazione del mercato è estremamente positiva. L’azionario sale forte, i rendimenti scendono con le scadenze brevi a guidare il movimento, e sul Dollaro arrivano forti prese di beneficio, contro tutti i cross.

Come mai tanto sollievo?

Ritengo che sia in parte un effetto dell’assenza di sorprese “hawkish” nel FOMC, e in parte effetto di un positioning molto difensivo, legato al timore degli investitori di incappare nell suddette sorprese, e alla tremenda performance degli assets (Bonds, borse USA e cross su Dollaro) dell’ultimo periodo, che avranno causato un oceano di stops e di pessimismo, ampiamente documentato di recente.

Domani vedremo se il movimento tiene. Quello che mi aspetto è che l’azionario USA recuperi ancora in relativo contro quello europeo e globale.