Italiano

Italiano English

English

Ieri sera, Wall Street ha poi chiuso poco distante dai minimi di seduta, un disastroso -2.8% dell’S&P 500 che rende bene l’idea dello smarrimento che la brusca mossa di Powell ha – in quel momento – causato nel mercato.

Sentimentrader.com ha fatto una ricerca più approfondita della mia, e ha rilevato che questo è il nono taglio intrameeting operato dal FOMC negli ultimi 25 anni. Gli 8 precedenti sono avvenuti nel ’98, 2001 e 2007/8.

La performance media dell’S&P dopo questi “emergency cuts” è stata positiva entro i primi 2 mesi, per diventare progressivamente negativa in seguito. In altre parole, il sollievo è stato , nella maggior parte dei casi, effimero. Il fatto è che la maggioranza dei movimenti fuori meeting è avvenuta prima o durante una recessione. Non a caso, il vero outliyer è costituito dal ’98, unico taglio che ha avuto successo nel rinviare la fine del ciclo.

Agganciandomi a questo ragionamento, ripropongo un grafico che avevo elaborato a fine 2018 per mostrare che, storicamente, i cicli di rialzo FED (aree rosse) non avevano un impatto negativo su Wall Street, e successivamente ripreso a giugno scorso per illustrare la differenza tra “insurance cuts” e veri e propri cicli di taglio dei tassi (aree azzurre).

Il ragionamento fatto ai tempi era che tagli di entità modesta (75 bps nel ’95 e nel ’98) avevano ottenuto lo scopo, e non avevano disturbato l’azionario. Quando si era andati oltre, era perchè la Fed aveva dovuto affrontare una recessione, e relativo bear market.

Su queste basi, fino a inizio Gennaio, più o meno ci collocavamo nella prima ipotesi, con 75 bps di tagli e un economia e un mercato che tenevano benone (sopratutto il secondo). Ma ora, con 125 bps di tagli e il mercato che ne prezza altri 40 al meeting del 18 marzo (tra 2 settimane) stiamo parlando di tutta un altra situazione.

In soldoni, l’esperienza passata ci dice che la FED si agita così solo di fronte ad una recessione/bear market, e quindi la prognosi del movimento diventa, in base a questa analisi, infausta.

Mie speculazioni a parte, il dibattito sulla FED è infuriato parecchio dopo la mossa, tra chi, come il sottoscritto, ritiene che siano stati precipitosi, ed altri che osservano che il FOMC ha dato prova di reattività e mostrato che la barra per erogare ulteriore easing è piuttosto bassa, il che è di conforto.

I mercati nelle ultime ore sono sembrati abbracciare maggiormente questa tesi, con i Futures che hanno cominciato a riprendersi all’apertura della seduta asiatica.

Una mano al sentiment l’ha data l’esito del “super tuesday”, che ha visto una grossa affermazione di Biden, una performance inferiore alle attese di Sanders, e un flop totale da parte di Bloomberg. Al momento le probabilità dell’ex vicepresidente di Obama di vincere la candidatura si sono impennate. Oltre a Buttigieg e alla Kobluchar anche Bloomberg gli ha offerto il suo supporto, dichiarando che è “il miglior candidato per battere Trump”. Un ipotesi più gradita al mercato, che temeva la radicalità di Sanders.

La seduta asiatica ha avuto un tono contrastato, quindi, ma non drammatico come quella USA. Seul ha reagito all’annuncio si un pacchetto di stimolo fiscale da 11.7 trilioni di Won (9.8 bln $), oltre che attese di un taglio dei tassi. Pesante Sydney, zavorrata dalle banche dopo il taglio dei tassi operato dalla RBA ieri. A macchia di leopardo gli altri indici, con le “A” shares cinesi sempre ben sostenute nel finale di seduta.

La forza di Shanghai è attribuita al miglioramento dei numeri cinesi sul Coronavirus, con poco più di 100 nuovi infetti ieri. Evidentemente le misure di contenimento stanno funzionando, a dar credito ai numeri. Personalmente sono convinto che la stupefacente performance dell’azionario cinese, sostanzialmente invariato da inizio anno, abbia a che vedere molto più con un supporto concertato delle autorità. A meno che uno non creda che un livello di attività economica come quello indicato dai PMI calcolati dal National Bureau of Statistics, e da Markit, possa lasciare indifferente la borsa.

Tra l’altro, non è che le notizie sul fronte infezione siano granchè incoraggianti. Il WHO ha indicato un tasso di mortalità del Coronavirus al 3.4%. E’ evidente che i numeri continuano ad essere caratterizzati da incertezza e variabilità, ma questo è un significativo peggioramento del quadro. E all’estero il contagio continua ad accelerare (vedi Italia, + 587 contagiati, dai 342 di ieri, per un totale di 3089). E con esso le misure di contenimento, e relativo impaccio per economia e effetto deprimente sulla confidence di aziende e consumatori.

L’apertura europea è avvenuta con un tono inizialmente incerto, e successivamente più costruttivo. Oggi era la giornata della pubblicazione dei PMI finali di Febbraio.

Il periodo di raccolta delle survey è dal 12 al 25 Febbraio. Considerando che l’accelerazione dei numeri in Italia (paese che, nella percezione deviata di molti, ha assunto il ruolo di testa di ponte del virus in Europa) è avvenuta nel week end del 22-23 Febbraio, possiamo tranquillamente sostenere che si tratta di report sostanzialmente superati. Per quel che può valere, i numeri indicano che la crescita stava lentamente prendendo momentum prima dell’arrivo dell’epidemia, ma risentono delle distorsioni illustrate in occasione del commento dei dati flash (vedi lampi del 21 Febbraio – link ).

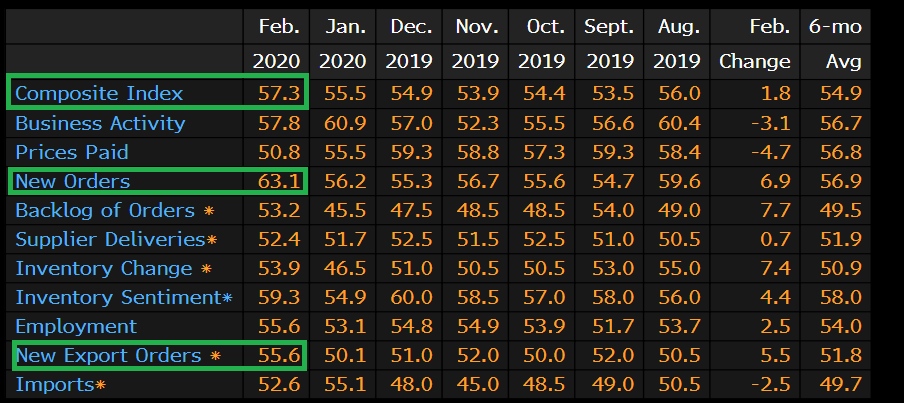

E’ senz’altro il caso anche dell’ADP survey USA di febbraio (183.000 nuovi occupati nel settore privato vs attese per 170.000), antipasto di un labour market report USA di venerdì prossimo anch’esso “old news” già prima della sua pubblicazione. E stesso discorso anche per l’ottimo ISM non manufacturing USA di febbraio (57.3 da prec 55.5 e vs attese per 54.8) ai massimi da febbraio 2019.

Il dettaglio mostra un esplosione degli ordini, e una robusta accelerazione degli export order, che puzza abbondantemente di frontloading dell’attività, per ammortizzare gli inevitabili rallentamenti imposti dalle misure contenitive in Cina, Europa, e presto anche in US.

Di sicuro, i numeri non risultano coerenti con un taglio intrameeting dei tassi!

Ma, come affermato più volte, il valore dimostrativo dei prossimi numeri è assai ridotto, almeno per un paio di mesi. Che dovremmo fare, ad esempio, delle vendite auto cinesi di Febbraio (-80% anno su anno)? Il punto è quì è consistenza e timing del rimbalzo, e sfortunatamente non vengono comunicati insieme al dato.

Le indicazioni le otterremo da:

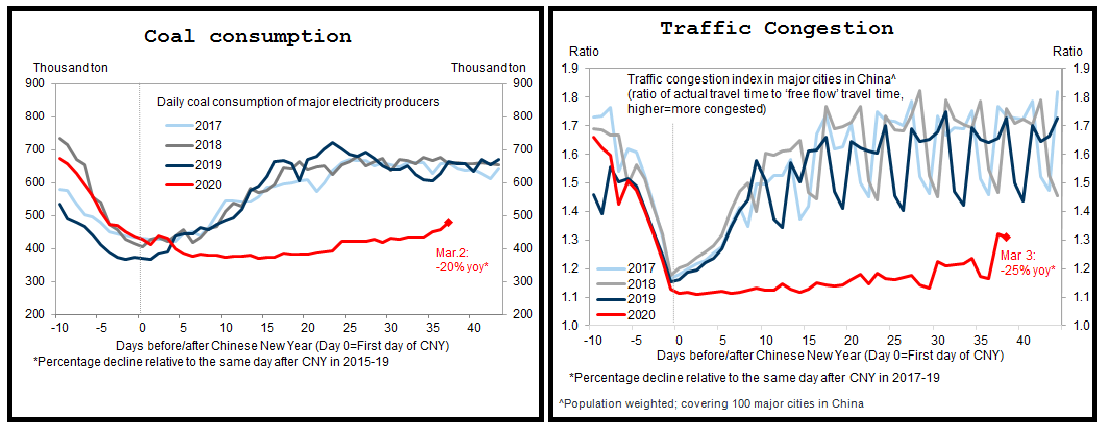

** evoluzione dei numeri cinesi sull’infezione. Continueranno a migliorare? oppure la moderata ripresa dell’attività che si nota nei dati (grafici di Goldman Sachs) porterà in dote una riaccelerazione del numero degli infetti?

** Evoluzione dei numeri in Europa e USA, e conseguente implementazione, e successo delle misure di contenimento. I numeri dei prossimi 10 giorni risultano assai significativi a questo proposito. Vedremo un impatto delle misure di contenimento, come sembra di vedere in Giappone?

Il pomeriggio ha visto una Wall Street determinata a riprendersi quanto lasciato sul campo ieri, evidentemente più convinta di un efficacia della mossa della FED (seguita oggi dalla Bank of Canada che però ha agito nell’ambito del suo meeting).

Così l’azionario europeo archivia una seduta positiva, anche se le banche trascinano sempre i piedi, su entrambe le sponde dell’oceano. Sul fronte cambi, le news elettorali (e i dati) hanno restituito un po’ di sostegno al Dollaro (al solito, nel momento in cui tutte le case hanno ripreso a suggerire di venderlo).

I rendimenti continuano a calare più o meno ovunque, anche se il rimbalzo del risk appetite ha attenuato la forza del movimento. Prese di beneficio, nel pomeriggio, sul BTP, dopo sedute di fuoco. La debolezza del settore bancario lascia intendere che per l’ECB potrebbe essere più controverso seguire le altre banche centrali sul terreno del taglio dei tassi.

La volatilità realizzata è comunque destinata a rimanere alta, vista l’abbondanza di spunti che attendiamo nei prossimi giorni in termini di evoluzione ex Cina dell’infezione.