Italiano

Italiano English

English

Fumata bianca nel week end dalle negoziazioni tra Cina e USA sul trade.

Al termine di un prolungamento di 48 ore del colloqui, Trump ha sciolto la riserva, twittando che sufficienti progressi sono stati fatti su diverse questioni (intellectual property protection, technology transfer, agricoltura, servizi, cambio e molto altro) e quiindi la deadline per l’elevazione dei dazi verrà prorogata (anche se il Presidente non ha specificato di quanto). Ipotizzando che le parti facciano ulteriori progressi nelle settimane a venire, verrà organizzato un meeting tra lui e il Presidente cinese Xi (presumibilmente nella seconda metà di marzo) per firmare un accordo. Soddisfazione espressa anche da parte cinese sebbene l’agenzia Xinhua avvia notato che resta parecchio lavoro da fare e le questioni rimanenti sono le più difficili da appianare. Inoltre Bloomberg ha riportato che vi sono dei punti di disaccordo in particolare sui modi in cui gli USA vorrebbero imporre il rispetto degli accordi.

Un altro pezzo di Bloomberg riporta un aspetto potenzialmente interessante. Trump si sarebbe lamentato dell’atteggiamento di Lighthizer, tra le altre cose perchè ritiene che i progressi fatti dal capo negoziatore, in direzione di un accordo che lui considera importante, sono insufficienti. Ciò costituirebbe un ulteriore segnale, se ce ne fosse bisogno, del desiderio del Presidente di chiudere coi cinesi.

La tregua non è la sola buona notizia sul fronte cinese. Il Presidente Xi Jinping, nell’ambito di una sessione del Politburò, ha dichiarato che “la prevenzione dei rischi dovrebbe essere basata su un tasso di crescita stabile”. L’accento al supporto della crescita, in luogo del controllo del credito e del ribilanciamento dell’economia che informavano le precedenti politiche, sembra costituire un ulteriore cambio di passo nella politica economica del Governo.

Le news hanno apparentemente incendiato i mercati locali, che oggi sono protagonisti di performance di altri tempi (CSI 300 +6%, Shanghai Composite +5%). La performance giunge al culmine di un periodo assai positivo per i mercati cinesi, con il guadagno da inizio anno che comincia ad avere dimensioni da “full year performance” di un indice medio, in un annata particolarmente buona.

Trattandosi delle “A” shares, bisogna tenere a mente che questi indici ci hanno abituato, nel tempo, a questo ed altro. Tra la metà del 2014 e la metà del 2015 lo Shanghai Composite passo da poco più di 2.000 ad oltre 5.000 punti, salvo poi correggere disastrosamente dopo lo scoppio della bolla. Considerando quanto si rivelò disastroso quell’esperimento, dubito che le Autorità permetteranno di nuovo un surriscaldamento del genere sui mercati azionari. Detto questo, un risveglio degli animal spirits, con connesso wealth effect, è probabilmente il benvenuto, e quindi dubito che sentano il bisogno di ritirare anzitempo il loro supporto ai mercati.

Quindi, ipotizzando che il newsflow resti costruttivo sia su fronte macro che trade, sembra sensato attendersi una continuazione della performance, nel breve, sia pure intervallata da fasi di consolidamento. Il primo scoglio, in questo senso, lo abbiamo Giovedì, con la pubblicazione dei PMI ufficiali di Febbraio, seguiti da quelli Markit Venerdì.

Il resto dell’area asiatica ha guardato alle news in maniera più spassionata. D’altronde, gli sviluppi sulla trade war sono sicuramente positivi, ma è difficile definirli inaspettati, e comunque non sono ancora definitivi. Cosi, tolta la performance delle “H” shares (HSCEI +1.7%) le altre piazze hanno mostrato tutte progressi, ma di entità normale, compresa tra +0.1% di Seul,alle prese con la media mobile a 200 giorni, e il +0.65% di Taiwan.

L’apertura europea ha potuto contare anche su una Fitch sorprendentemente benevola con l’Italia. L’Agenzia ha mantenuto il rating BBB con outlook negativo, il che era più o meno atteso, ma nella nota, pur sottolineando la possibile deriva del deficit e del debito, ha riconosciuto il minor rischio politico, e il rafforzamento del sistema bancario, il che sembra deporre genericamente a favore delle prossime review (Moody’s il 15 marzo e S&P il 26 aprile).

Naturalmente la carta italiana ha iniziato col piede giusto, e le banche italiane e Piazza Affari ne hanno beneficiato, offrendo supporto agli omologhi europei.

Sul fronte Brexit, tanto per cambiare, la May ha rinviato il “meaningful vote”, previsto per mercoledì, al 12 marzo, sostenendo che deve trattare ulteriormente con l’EU, allo scopo di ottenere miglioramenti sufficienti per rendere il deal appetibile per il Parlamento UK. Sembra evidente la strategia di portare il voto sempre più vicino alla deadline, per aumentare le probabilità di successo. Peraltro Mercoledi si dovrebbe tenere comunque il voto sull’emendamento Cooper/Letwin, la cui approvazione obbligherebbe il Governo a chiedere un estensione dell’articolo 50, vanificando la strategia della pressione.

Nel week end 3 membri del Governo (Amber Rudd, David Gauke e Greg Clark) hanno dichiarato per iscritto che non possono permettere un uscita senza accordo, e quindi questa nuova versione potrebbe passare. Nel frattempo in entrambi gli schieramenti si stanno accumulando le tensioni. Tra i Conservatori cresce la fronda dei pro-EU, mentre tra i Laburisti sono cominciate le defezioni. Poichè il Partito di Corbyn sta calando nei sondaggi con la fuoriuscita di elementi pro EU, c’è chi sostiene che altri esuli potrebbero indurlo ad abbracciare la possibilità di un nuovo referendum. L’EU, dal canto suo pare stia considerando la possibilità di accettare solo un estensione di 21 mesi. Sembra che Bruxelles voglia usare una strategia simile a quella della May: o votate il deal, o avrete altri 21 mesi per pensarci, il che può portare facilmente ad una “no brexit”.

Le news sono state bene accolte dal mercato, con la sterlina in moderata ripresa sul $.

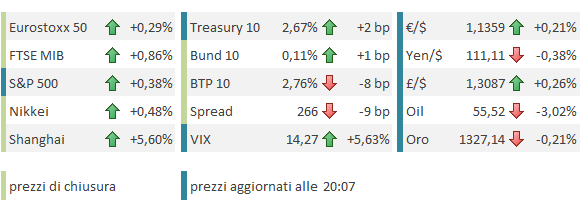

Con queste premesse, la mattinata europea si è conclusa con gli indici in ulteriore progresso, le banche a fare da battistrada, i tassi europei in moderato rialzo, e lo spread in forte calo.

Nel primo pomeriggio, erano previsti alcuni dati macro minori in US. Il Chicago Fed national activity index di gennaio ha deluso parecchio, segnalando un attività assai sotto trend. Va detto che le bizzarrie che abbiamo notato nei dati di gennaio (in particolare retail sales, durables, claims etc) possono aver influenzato quest’indice, che è costruito come una media di 85 serie economiche. Le scorte all’ingrosso di dicembre, per contro, si sono rivelate sopra attese, il che ha un impatto positivo sulla stima del quarto trimestre (meno destocking) ma negativo sul primo. La survey manifatturiera della Fed di Dallas ha infine sorpreso in positivo (13.1 da prec 1 e vs attese per 4.7).

Wall Street è partita in progresso, l’indice per la prima volta da metà novembre sopra la soglia di 2.800 punti. Un contesto che ha permesso agli indici europei chiusure moderatamente positive. In fin dei conti per l’Eurostoxx è la quarta seduta positiva a fila, e la nona 11, il che giustifica un po’ di pigrizia. Meglio Milano, per i noti motivi. In moderato calo il $, sui principali cross, mentre l’unico risk asset in significativa controtendenza è stato il petrolio, oggetto di un tweet specifico di Trump ( Oil prices getting too high. OPEC, please relax and take it easy. World cannot take a price hike – fragile! ).

Gli appuntamenti rilevanti del resto della settimana sono i seguenti:

** Domani sera abbiamo la testimonianza semestrale di Powell al Congresso (ripetuta il giorno dopo)

** Mercoledi abbiamo il voto al parlamento UK sull’emendamento Cooper/Letwin. Oltre a Powell, anche Lighthizer testimonierà al Congresso sullo stato delle negoziazioni con la Cina.

** Giovedi abbiamo i PMI ufficiali cinesi e la prima stima del GDP US del quarto trimestre (più il chicago PMI

** Venerdi abbiamo i PMI manifatturieri finali di febbraio in Asia, Eurozone e US e l’ISM manufacturing in US.