Italiano

Italiano English

English

Il CPI USA di Agosto, pubblicato martedì, ha definitivamente cambiato volto alla settimana. Fino al report, il tono era promettente, ed anzi sembrava che il rimbalzo avesse gambe. Dopo l’uscita, un disastro. Eppure non si può dire che il dato sia stato rivoluzionario. E’ vero, l’inflazione è scesa meno delle stime, e la core è rimbalzata. Ma il trend di ridimensionamento non è stato interrotto, e la forza di alcune delle categorie che gonfiano la core sembra avere i trimestri contati (leggi shelter). La FED, poi, era ultra aggressiva da prima e la sua stance non sarebbe stata modificata in alcun modo da un dato migliore delle attese. L’impressione è che l’attesa di un dato benigno abbia alimentato un robusto short covering, ma dopo il report avremmo avuto in ogni caso un “sell the news” in anticipazione della FED della prossima settimana, che sta tenendo in scacco il mercato col suo carico di hawkishness. Dopo i numeri, la future strip sconta una modesta probabilità di 100 bps di rialzo. Ma non è che 75 o 100 bps facciano tutta questa differenza.

La verità è che siamo in un bear market, e quindi i rally falliscono rapidamente e il positioning difensivo produce solo rimbalzi temporanei.

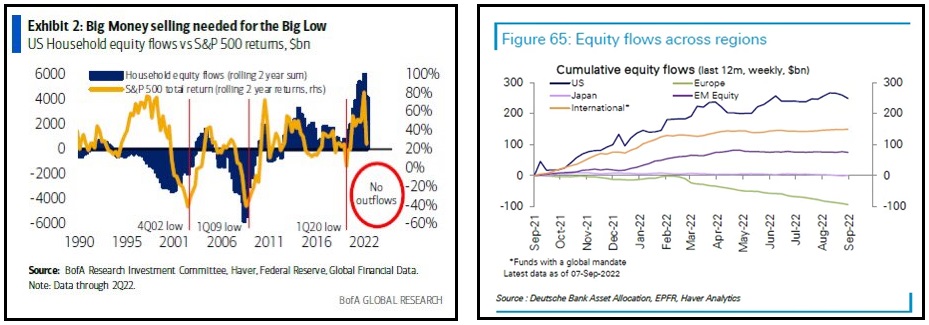

C’è poi un altro tema, di medio periodo, che grava sul mercato. E’ noto che il pessimismo in questa fase è molto pronunciato, e quindi nonostante una price action assai ostica i principali azionari non hanno fatto nuovi minimi significativi e i rimbalzi sono stati abbastanza bruschi. Il fatto è che finora, nonostante la volatilità e le correzioni, le uscite dall’azionario sono state scarse. Questo risulta da vari monitor (sotto nella figura Bank of America e Deutsche Bank): Le entrate si sono arrestate, ma i riscatti e le vendite non sono ancora partiti in maniera significativa (se si esclude l’azionario europeo che ha evidentemente sofferto della guerra).

Cosa può far partire una fuga dagli asset? Immagino l’inizio di un calo dei profitti aziendali, con inevitabile deterioramento dei bilanci. E una materializzazione del rallentamento macro, ancora latente in US e incipiente in Eurozona (ma avanzato in Cina).

Ma un rallentamento dei profitti sembra scontato, con i costi a erodere i margini e il quadro macro coerente con un calo del pricing power delle aziende(vedi lampi di mercoledi link ).

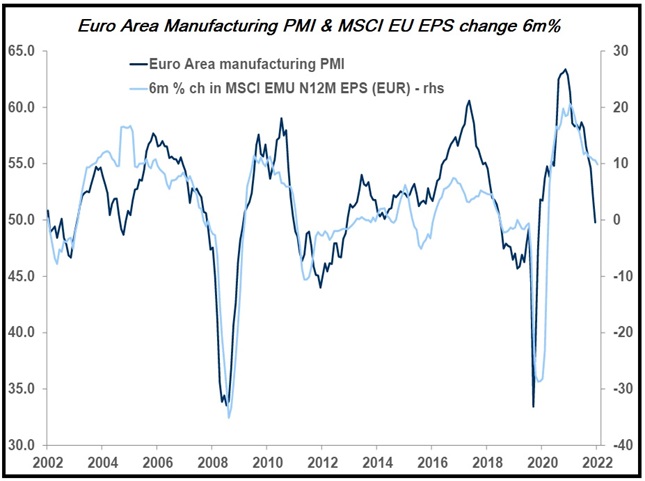

Morgan Stanley ha evidenziato la relazione tra il PMI manifatturiero e gli earning per share, mostrando che già sui livelli attuali un calo è da mettere in conto in Europa. E probabilmente la discesa dei PMI non è terminata.

Venendo alla seduta odierna, la discesa di Wall Street ieri sera (giovedì, chiusura quasi sui minimi S&P 500 -1.13% e Nasdaq 100 -1.71%) ha ovviamente impattato sull’Asia, con tutti i principali indici in calo.

Ad aggravare la situazione, la comunicazione, da parte di Fedex, dei preliminary earnings, assai sotto stime e con ritiro della guidance per l’anno, a causa di un “significativo peggioramento del quadro macro in US e all’estero”. Lo spedizioniere sta aggressivamente tagliando i costi. Successivamente il Ceo Raj Subramaniam ha dichiarato a Cramer di Mad Money che ritiene che una recessione sia in arrivo ( link ) . Il titolo ha perso immediatamente in after market e aperto poi a -22% nel pomeriggio. E’ evidente che questa view da parte di uno dei principali spedizionieri globali non può non impattare sul mood. Coerentemente, i Future USA hanno ricominciato a trattare alla riapertura asiatica già con un discreto passivo.

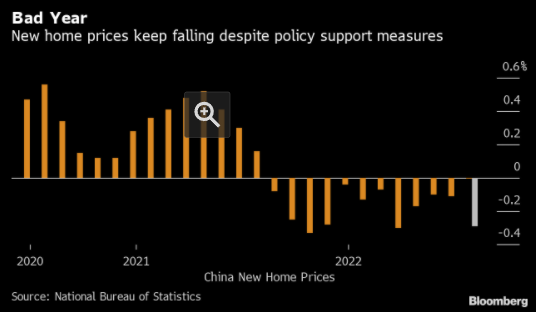

Gli attesi dati macro cinesi sono usciti in generale migliori delle attese, a dimostrazione che lo stimolo fiscale e monetario che sta venendo erogato ottiene qualche effetto (o almeno questo è il messaggio che si vuole dare.

Peccato che i dati sull’immobiliare siano pessimi, e il calo dei prezzi delle case ad agosto nelle 70 principali città è il dodicesimo consecutivo, e di entità piuttosto elevata, nonostante le varie misure varate a supporto.

Peccato che i dati sull’immobiliare siano pessimi, e il calo dei prezzi delle case ad agosto nelle 70 principali città è il dodicesimo consecutivo, e di entità piuttosto elevata, nonostante le varie misure varate a supporto.

L’apertura europea è stata coerente con questo sentiment, con i principali indici in robusto calo, il Dollaro in rafforzamento in particolare contro la Sterlina (POUND EXTENDS DROP, TOUCHES $1.1400 FOR FIRST TIME SINCE 1985), e i rendimenti comunque in rialzo, alimentati dalla continuata aggressività della retorica ECB, che ha ulteriormente pesato sui risk assets, commodity comprese.

*ECB’S REHN: ASSUME FURTHER RATE HIKES GOING FORWARD

*ECB’S REHN: GROWING RISK OF RECESSION IN THE EURO AREA

*ECB’S REHN: CASE FOR FRONTLOADING THE TIGHTENING CYCLE

Sul fronte macro, poca roba stamattina, con le pessime retail sales UK di agosto (-1.6% vs -0.5% atteso) e l’inflazione italiana di agosto rivista al rialzo al 9.1%.

Con questo clima siamo approdati al pomeriggio, con l’apertura di Wall Street in linea con il sentiment opaco. Vi è stato un tentativo di recupero, che ha avuto successo in particolare sul fronte cambi, con il Dollaro passato in calo, e quello commodities, dove petrolio, rame e preziosi hanno invertito la rotta e accumulato progressi. Finora si è rivelato illusorio sull’azionario, che dopo aver temporaneamente ridotto le perdite è tornato a nuovi minimi.

L’unico dato del pomeriggio è stata la U. of Michigan Consumer confidence preliminare di settembre, particolarmente attesa per valutare le attese di inflazione del pubblico.

Personalmente non comprendo la passione degli analisti per questa survey, dalla serie longeva ma dal campione piccolo e volatile. Per quel che può valere il quadro si è deteriorato un po’ ma le expectations ono un po’ migliorate e le attese di inflazione di lungo periodo si sono ridimensionate. Ma i numeri non hanno lasciato traccia sul mercato.

Nel pomeriggio hanno parlato la Lagarde e Putin. La prima ha ribadito la sua determinazione a riportare l’inflazione al target, il secondo ha chiarito che i recenti sviluppi non cambiano nulla (almeno a suo parere)

*LAGARDE: WE ABSOLUTELY WANT TO AVOID SECOND-ROUND EFFECTS *LAGARDE: HIKES SHOULD SEND SIGNAL THAT WE’LL MEET PRICE GOAL

*PUTIN: FURTHER STRIKES ON UKRAINE COULD BE MORE SERIOUS

*PUTIN: RUSSIA CONTINUING OFFENSIVE OPERATIONS IN DONBAS

*PUTIN: RUSSIA FIGHTING WITH ONLY PART OF ARMY IN UKRAINE

*PUTIN: ‘WE’RE NOT IN A RUSH’ WITH UKRAINE MILITARY OPERATION

La chiusura europea è pesante, con i principali indici in calo di oltre un punto percentuale. nemmeno il crollo del gas europeo (-12%) ha potuto cambiare questo esito, anzi, il Dax cede più degli altri indici, e il settore industrials è il peggiore, mentre le utilities sono tra i pochi in progresso. L’€ è chiuso tra la hawkishness dell’ECB e la congiuntura e termina la seduta sulla parità. La risk aversion ha arrestato il rialzo dei rendimenti core Eurozone, e anche negli USA, se si eccettua il 30 anni.

L’S&P 500 ha rotto al ribasso il supporto indicato ieri, confermando lo scenario ribassista. L’attenuante alla negatività è costituita dall’entità del calo (oltre il 6% nello spazio di meno di 4 sedute) in un contesto che resta di pessimismo pronunciato. Inoltre l’area 3.800 è stata parecchio lavorata a giugno e potrebbe dare un po’ di battaglia prima di cedere, magari facendo stoppare chi si è gettato sulla rottura ribassista. Ma è solo tattica. Lo scenario è negativo, non ci piove. E c’è la FED a fare da spauracchio mercoledì. Difficile che il mercato si rilassi, prima.