Italiano

Italiano English

English

Alla fine, anche Wall Street ha perso il suo aplomb.

Ieri sera, l’S&P ha inanellato la quinta seduta negativa a fila, ma non è la serie storica a impressionare (anche se non si verificava dal 2016), bensì l’entità del calo (-3.2%) una single day loss che non si registrava dal crash di febbraio. Peggio ha fatto il Nasdaq 100, segnando la peggior performance giornaliera dal Referendum sulla Brexit (giugno 2016).

Sulle cause, vale quanto detto nel pezzo di ieri (salita dei tassi, Midterm Elections, escalation della trade war etc) con l’eventuale aggravante che, alla vigilia dell’esordio dell’earning season il ratio tra positive preannouncements e warnings è peggiorato, il che ha prodotto un ridimensionamento delle stime di crescita degli utili per il terzo trimestre (a +19% anno su anno vs il 22% di 2 mesi fa secondo i dati di Citigroup). In alcuni di questi preannouncements sono cominciati a comparire accenni all’impatto dei dazi su costi e consumi.

Non a caso, Trump, a fine seduta, nel commentare la chiusura, ha dichiarato che si trattava di una salutare correzione, ma che i media e gli operatori sbagliano a imputarla alle conseguenze della trade war. Piuttosto, la Fed sta commettendo un errore a alzare i tassi cosi aggressivamente, e sembrano impazziti. L’argomentazione è per lo meno originale. Con l’economia che cresce al 3% e oltre, l’inflazione a target, la disoccupazione ai minimi da 50 anni, e gli ISM in area 60, il FOMC sta rialzando i tassi al ritmo “forsennato” di 25 bps al trimestre. Scommetto che un giorno li accuseranno di essere stati troppo cauti, come e accaduto a Greenspan, scomparso ieri.

L’ excusatio non petita (quantomeno non direttamente, che mi risulti) del Presidente può sembrare un segnale che le pressioni si stanno intensificando sulla Casa Bianca in favore di un atteggiamento più negoziale con i partner commerciali. Tra l’altro gli ultimi sondaggi assegnano una rilevante probabilità che alle Midterm Elections i Democratici prendano il controllo della House of Reps. Un market crash non migliora certo la situazione. Ma, finora, qualunque attesa di sviluppi positivi è andata delusa, e le recenti vicende, con la visita di Pompeo a Shanghai durata lo spazio di 3 ore, non sono incoraggianti.

L’ondata di risk aversion, degnamente accompagnata da un balzo di 7 punti (+44%) del VIX, ai massimi da 6 mesi, ha prodotto una correzione dei rendimenti, col 10 anni treasury, però rimasto confortevolmente sopra il livello del 3.10%. Comprensibile lo scoramento stamattina in Asia, con gli indici cinesi giù di 4/5 punti percentuali (Taiwan di oltre il 6%), Tokyo in calo quasi del 4% e il resto delle piazze compreso tra il -4.4% di Seul e il -2.1% di Mumbai. A peggiorare il quadro per l’area emergente, il sinistro incombere del CPI US di settembre, in pubblicazione nel primo pomeriggio. Chi avrebbe potuto prevedere le conseguenze sui tassi US di un dato sopra attese?

A conti fatti, la reazione europea non è stata nemmeno cosi tremenda. Quasi 2/3 della perdita dell’ S&P ieri sono maturati dopo la chiusura dei mercati continentali, e all’apertura odierna i future di Wall Street erano ulteriormente in passivo di quasi un punto. Considerando la maggiore volatilità dell’azionario europeo,in altri tempi avremmo visto con facilità aperture 2 volte più negative del -1.5% mostrato dall’Eurostoxx ai primi scambi.

Il principale appuntamento della mattinata europea era l’asta BTP, con 6.5 bln da col,locare su a linee (3, 7, 15 e 20 anni). La domanda ha lasciato un po’ a desiderare sulla parte breve, ma è stata abbastanza robusta su 7 e 20 anni. In ogni caso, per la prima volta da molti giorni l’Italia non era più l’unica protagonista della scena. Infatti a fine giornata l’allargamento dello spread è simile per ordine di grandezza a quello mostrato da altri emittenti periferici, una normale reazione alla generale risk aversion, e il ritorno sopra 300 dello stesso non ha avuto l’eco dei giorni migliori.

Già, perchè oggi la star era la borsa americana, e IL dato macro era il CPI di settembre, in grado di scatenare eventualmente un altro rovescio sui bonds e conseguenze sull’azionario.

Invece, l’inflazione USA ha deluso per la seconda volta di seguito. Il dato headline è salito di 0.1% vs stime di 0.2%, imponendo al dato anno su anno un calo dal 2.7% al 2.3%, vs attese per 2.4%. Identica la sorte del dato core, che ha implicato la stabilità a 2.2% del dato anno su anno. Certo, movimenti strani da parte di alcune categorie come le auto usate (dato più debole da 50 anni) hanno impattato. Ma anche componenti più stabili e pesanti come gli alloggi hanno deluso.

Il mercato è rimasto un po’ disorientato da questo scampato pericolo. Tassi e Dollaro sono arretrati, e l’azionario è perfino riuscito a portarsi in positivo poco dopo l’apertura. Ma un momentum negativo come quello di ieri non lo smaltisci nello spazio di ore, e cosi l’S&P si è nuovamente inabissato, imponendo, con il suo -1% a metà seduta, chiusure sui minimi agli indici europei.

Pesante anche il Dollaro, indebolito, oltre che dal CPI basso, dal fatto che Trump è tornato ad attaccare la politica monetaria amministrata dal FOMC un altro paio di volte, riuscendo a lamentarsi anche della forza del biglietto verde ( TRUMP SAYS U.S. HAS POWERFUL DOLLAR, NOT GOOD FOR EXPORTS). Perfino l’oro si è scosso dalla sua apatia, tornando sopa i 1200 $ l’oncia.

Qualche sprazzo di luce sul fronte trade war nel tardo pomeriggio. Il WSJ ha riportato che la Casa bianca avrebbe informato Pechino della sua intenzione di procedere col progetto di meeting tra Trump e il Presidente Xi in Argentina il 20 Dicembre, in occasione del G-20. Secondo la testata USA (già smentita più volte da Trump per la verità), Mnuchin e Kudlow starebbero cercando di portare il Presidente a più miti consigli, spaventati dalla possibile reazione dell’azionario ad un escalation dello scontro. L’ala dura, capeggiata da Navarro e Lighthizer, vorrebbe evitare una tregua troppo prematura, che precluda ulteriori vantaggi agli USA. Politico.com riporta invece che il Tesoro US non avrebbe intenzione di attribuire alla Cina la denominazione di “currency manipulator”. Si tratta del primo miglioramento del newsflow da un po’ di tempo a questa parte, vedremo se causerà qualche reazione domattina sul depresso azionario cinese.

Venendo alle prospettive per l’azionario dopo questo bruschissimo risveglio, è inutile correre a guardare i grafici prima che le acque si siano un po’ calmate. Entrambi gli obiettivi illustrati nell’analisi di venerdì sono stati superati al ribasso (quello sul Nasdaq 100 solo nel durante, per ora), ed è in corso un test della media mobile a 200 giorni da parte dell’ S&P 500.

Ciò detto, la statistica offre qualche spunto interessante:

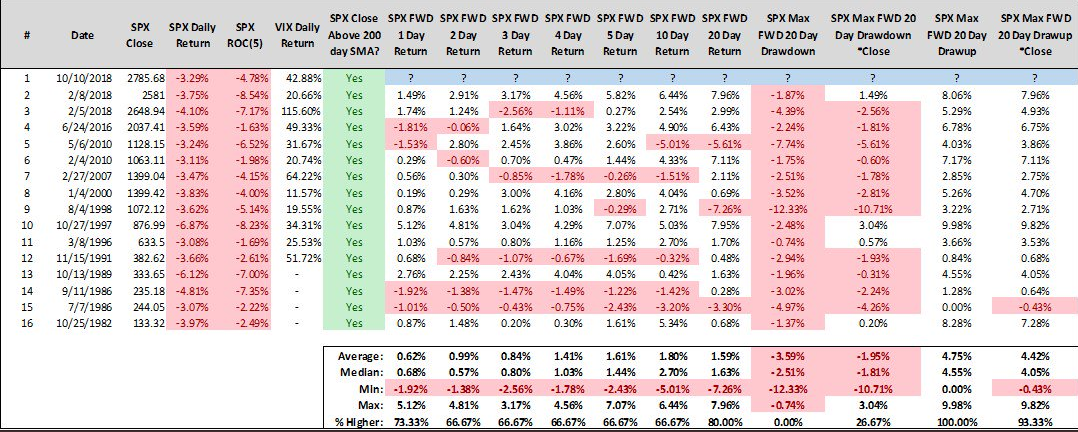

1) Steve Deppe ha osservato che dal 1970 in poi, i crolli di oltre il 3% dell’S%P 500 nell’ambito di un trend rialzista (ovvero con la chiusura che rimane sopra la media a 200 giorni) sono solo 15 (3 nel 2018!). L’analisi di questi episodi mostra che, sebbene nella maggioranza dei casi si siano osservati livelli inferiori i giorni successivi, i ritorni medi sono positivi e la bias in generale è verso un recupero

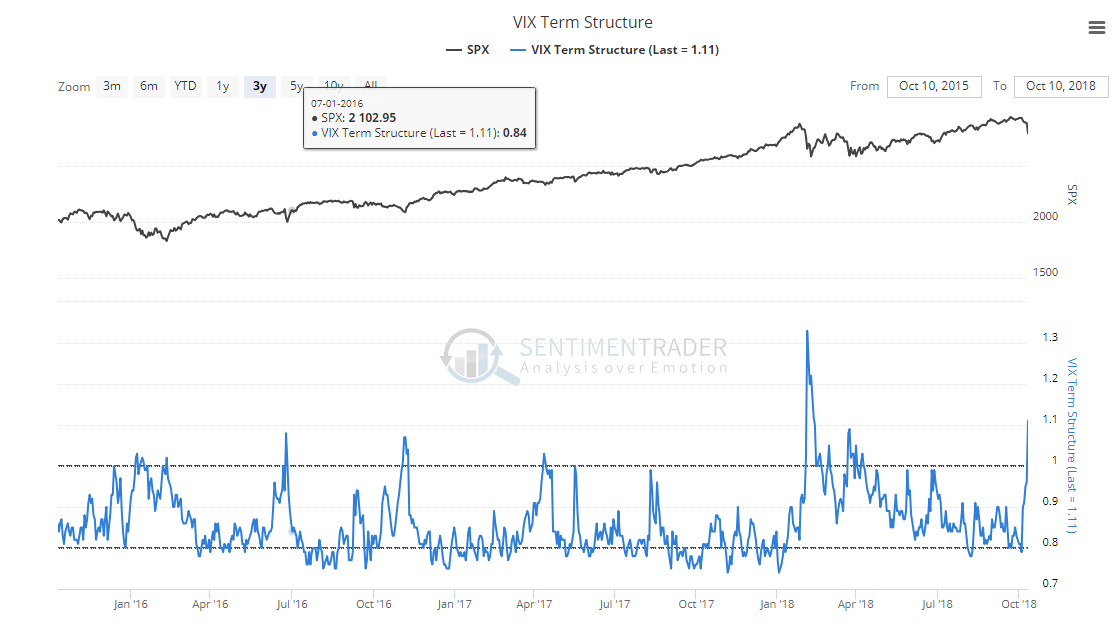

2) Sentimentrader.com ha svolto vari studi prendendo tutte le occasioni in cui una lunga fase di scarsa volatilità si è interrotta bruscamente con un forte ribasso (in questo caso era da oltre 3 mesi che non si aveva una variazione superiore all’1%) e ha notato che la casistica non è particolarmente negativa e i ritorni medi risultano particolarmente attraenti a 3 mesi. Inoltre, ha osservato che il crash di ieri, seguito a altre 4 sedute negative, ha prodotto un inversione della curva della volatilità (i.e. volatilità implicita più alta a 1 mese che a 3 mesi) un fenomeno che di solito denota un picco di stress degli operatori e prelude ad un esaurimento della risk aversion di breve.

Quest statistiche mostrano che la price action delle ultime ore, da sola, non implica nulla di particolarmente sinistro, anzi, solitamente produce i presupposti per un calo della volatilità realizzata e una normalizzazione dei ritorni, anche se ovviamente non vi è nulla di garantito.