Italiano

Italiano English

English

Secondo rialzo a fila per Wall Street ieri sera ( per un totale di quasi il 3%) un evento che attendevamo dal 26 gennaio scorso. Il movimento di ieri (+1.4%) è stato guidato da tech, energy e industrials, vale a dire alcuni dei settori più penalizzati dallo storno. A parte ciò il recupero di ieri mantiene in vita lo scenario di inversione di breve illustrato ieri, per quanto, come accennavo, in periodi di volatilità cosi accentuata convenga poco fare i talebani con i segnali di breve. Diciamo che il quadro si consolida con il superamento di 2700, livello che ha contenuto in chiusura il primo rimbalzo. Sotto 2620, chiusura di venerdi, torna di attualità un test serio dei minimi.

L’Asia ha beneficiato del recupero degli USA, con i principali indici in guadagno a fine seduta. Notevole eccezione, Tokyo, che ha visto il rimbalzo morire e trasformarsi in una perdita nella seconda parte di seduta principalmente a causa dell’estrema forza dello yen. Già, perchè, supportata dalla recente risk aversion, e spinta da un positioning eccessivamente scarico (è l’unica tra le principali divise ad aver conservato un robustissimo corto vs $), la divisa giapponese sta testando i massimi contro il biglietto verde da novembre 2016. Il movimento di oggi è stato alimentato anche da una generale debolezza del dollaro, seguita forse alle comunicazioni di Trump relative al piano infrastrutture, e al budget 2019, che implicano quasi un raddoppio dell’attuale deficit in 2 anni. Nulla di particolarmente nuovo (i dettagli erano già emersi), ma il mercato resta sensibile sul tema “twin deficits” (commerciale e di budget).

La frana del Nikkei ha ridotto un po’ l’entità dei guadagni sulle altre piazze, che comunque hanno mostrato progressi. A supporto dell’azionario locale, la People Bank of China ha riaperto oggi i rubinetti della liquidità concedendo 393 bln Yuan di finanziamenti ad 1 anno via Medium term facility. Nello stesso tempo, dopo l’esplosione dei new loans di Gennaio, apparentemente le autorità hanno richiamato le banche all’osservanza delle quote.

Dopo la baldoria di ieri, l’azionario europeo ha aperto con un tono cauto, messo sull’avviso dalla forza dello yen e, in minor misura, dell’€. Da qualche giorno, il settore bancario è diventato un peso per gli indici generali, senza un motivo ovvio se non l’outperformance durante la prima parte della correzione. Gli istituti italiani poi sono risultati ancora più penalizzati degli altri, in parte per alcuni risultati inferiori alle attese, in parte forse per un inizio di nervosismo per le elezioni, i cui effetti si intravedono anche sullo spread BTP (anche se la domanda alle aste odierne è stata buona).

In vista dell’attesissimo CPI US Gennaio di domani, ed in assenza di dati macro significativi in Eurozone, l’attenzione è stata catalizzata dalla pubblicazione del CPI UK di gennaio, uscito leggermente sopra attese. Peraltro, l’impatto sulla sterlina è stato effimero, e l’unico effetto è stato di accentuare il nervosismo dell’azionario continentale, che, irritato anche dall’indebolimento del $, ha terminato la mattinata con un discreto passivo.

Nel primo pomeriggio, lo small businesses optimism index ha sorpreso in positivo, (106.9 da 104.9 e vs attese per 105.3) ritracciando quasi completmente il calo di dicembre e tornando sui massimi storici. Il principale problema riferito attualmente dalle piccole aziende è quello di reperire manodopera qualificata, il che non gli ha impedito di assumere in media 0.23 nuovi occupati nel mese. Il 32 per cento delle aziende indica che è un buon momento per espandersi, il massimo da inizio serie (nel 1973). Insomma, abbiamo capito che l’attuale fase di volatilità non ha a che vedere con timori per la crescita.

Ma col CPI domani e il rialzo dei rendimenti indicato come il principale responsabile dello storno, la risposta degli asset US non è stata entusiasta. Il Dollaro ha continuato a indebolirsi, e sebbene la reazione dei treasuries sia stata modesta, Wall Street ha iniziato con il piede sbagliato, imponendo all’Europa una chiusura sui minimi di seduta. Tra l’altro, il ritorno della volatilità dell’ultimo periodo ha riproposto il tema della sottoperformance degli indici Eurozone con l’avvicinarsi di fine seduta, per il timore che Wall Street acceleri l ribasso dopo la chiusura. La risk aversion ha messo un tetto sui rendimenti core europe mentre come accennato sopra la periferia ha allargato.

A poco dalla chiusura, Wall Street sembra voler sconfessare il pessimismo dell’Europa, e mostra un modesto guadagno (che però sarebbe il terzo a fila), ma i future europei mostrano scarso entusiasmo, facendo aumentare la divergenza giornaliera tra i future Eurostoxx e quelli dell’ S&P 500, ad un 1% circa, dallo 0.3% di metà pomeriggio. Vedremo domani se ci sarà un catch up.

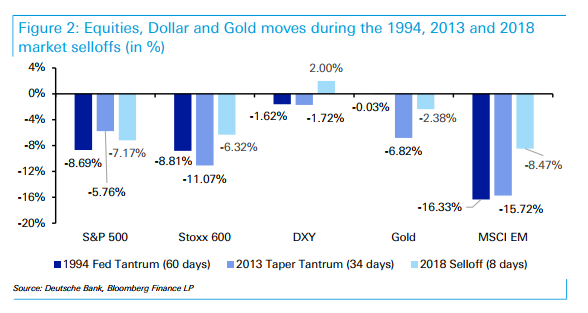

In attesa del CPI di domani, atteso febbrilmente col timore che dia luogo a ulteriore volatilità sui tassi, vale la pena di controllare se effettivamente periodi di marcati rialzi dei rendimenti siano stati cosi negativi per l’azionario. Ci ha pensato Deutsche Bank e i risultati sono interessanti: nei 2 precedenti eccellenti, 1994 e il “taper tantrum” del 2013, in cui i rendimenti sono saliti rispettivamente di 137 e 61 basis points, l’S&P ha perso rispettivamente l’8.6% e il 5.7%. Dei 2 episodi, solo il ’94 è risultato un anno negativo per l’azionario (-1.5%) mentre nel 2013 l’S&P è salito del 29%. A parte questi casi, la correlazione tra rialzi dei tassi e azionario è tutt’altro che univoca.