Italiano

Italiano English

English

Terza seduta negativa di seguito per Wall Street ieri sera (giovedì) con l’S&P 500 che ha chiuso ad una certa distanza dai minimi (-0.76%) e il Nasdaq 100 che ha sottoperformato (-1%). Rimbalzo per i rendimenti treasury, dopo mezza giornata passata a calare. D’altronde i dati hanno avuto un tono leggermente migliore rispetto al giorno prima, in particolare i sussidi di disoccupazione che tendono a mostrare un mercato del lavoro ancora forte.

Relativamente al mercato del lavoro USA, si comincia a notare però qualche segnale di rallentamento della domanda:

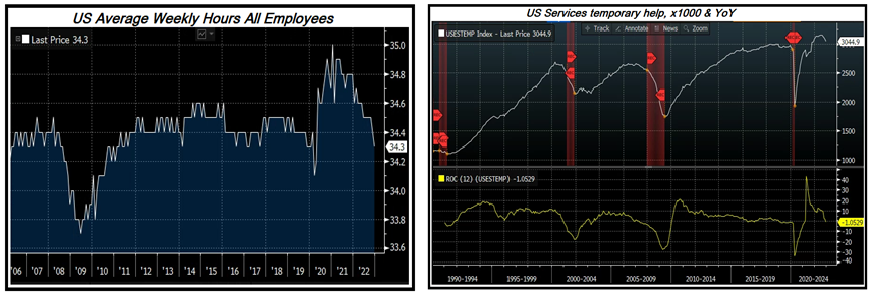

1) Le ore lavorate, dopo essere andate parecchio sopra trend a causa della difficoltà a reperire mano d’opera, ora hanno preso a calare.

2) I lavoratori temporanei (assunti con contratto a scadenza o a progetto) stanno calando. E’ un comportamento razionale. Prima di licenziare, le aziende lasciano scadere le collaborazioni. A Dicembre in numero di temporary help è calato per la prima volta rispetto a 12 mesi prima.

Infine, i salari orari stanno rallentando. Mostrano ancora un tasso di crescita elevato, ma è un fatto che l’inflazione salariale si sta un po’ raffreddando. Sembra che le aziende USA stiano competendo di meno per assicurarsi o tenere i lavoratori.

Considerando che il principale serbatoio di domanda di lavoro è la piccola e media impresa USA, questi piccoli segnali di raffreddamento non sorprendono. Infatti il reperimento di manodopera resta un problema per i piccoli business, ma dalla survey di confidence, tornata sui minimi, emerge che le condizioni di credito si stanno deteriorando, cosa che impatta sulla profittabilità e quindi sugli investimenti, anche in risorse umane. E con l’inflazione che rischia di scendere sotto il livello di crescita dei salari, i profitti ne risulteranno ulteriormente danneggiati. Infatti, il pricing power sembra stia calando.

Vedremo. Per ora i licenziamenti netti si concentrano nel tech ( oggi: *GOOGLE’S ALPHABET PLANNING TO CUT ROUGHLY 12,000 JOBS GLOBALLY) e nei finanziari, mentre altri settori ancora assumono più di quanto questi 2 licenzino. Prevedo che a breve almeno il settore costruzioni si aggiungerà tra quelli che hanno licenziamenti netti.

Venendo alla seduta odierna, l’Asia ha praticamente ignorato la debolezza occidentale, se si esclude una modesta perdita di Mumbai. A trainare le altre piazze, Hong Kong e le “H” shares cinesi in forte recupero, mentre, al solito, le “A” shares (Shenzen e Shanghai” si sono mostrate più compassate. Al di la dell’entusiasmo per la riapertura dell’economia (enormi flussi in ingresso in settimana link ) la PBOC ha alluvionato il mercato di liquidità in anticipazione del Capodanno cinese (*PBOC INJECTS MOST CASH ON RECORD VIA REVERSE REPOS THIS WEEK ) Bloomberg ha calcolato che la banca Centrale cinese ha iniettato 1.97 trilioni di Yuan via open market operations.

Sul fronte macro, in Giappone l’inflazione ha segnato a Dicembre il nuovo record da 40 anni al 4% ma il dato core è uscito al 3%, 0.1% sotto attese. Sempre sul fronte prezzi, quelli alla produzione in Sud Corea sono calato di 0.3% anno su anno al 6%, per il sesto mese di seguito.

La seduta europea è partita con un tono di moderato rimbalzo. Tutt’altra aria sui bonds che dopo un inizio debole, hanno preso a calare rapidamente, con, per la prima volta da molti giorni, lo spread in allargamento, ovvero il BTP in sottoperformance.

Tra i motivi, l’incombere di un nuovo panel della Lagarde in mattinata, ed eventualmente i prezzi alla produzione tedeschi di dicembre, usciti con un calo inferiore alle attese (-0.4% sul mese da -3.9% di novembre e vs consenso di -1.1%), primo dato sui prezzi sopra attese da diverso tempo a questa parte.

Sempre in tema di macro, brutte le retail sales UK di Dicembre. Recentemente anche in UK i dati macro avevano sorpreso al rialzo, e questo numero è il primo a deludere pesantemente da un po’ di tempo. Anche la consumer Confidence è tornata a scendere.

La mattinata è trascorsa con l’azionario tranquillo, con una price action erratica legata alle scadenze tecniche (le opzioni del mese). I Bonds, per contro, hanno continuato a cedere terreno per una concomitanza di fattori, ovvero la hawkishness della Lagarde, l’incombere dell’issuance della prossima settimana.

*ECB’S LAGARDE SAYS STAYING THE COURSE `IS MY MANTRA’ FOR POLICY

*LAGARDE SAYS CHINA REOPENING WILL HAVE INFLATION PRESSURES

*LAGARDE SAYS FISCAL SHOULDN’T FORCE MONETARY POLICY TO DO MORE

*LAGARDE: ECB TAKES EURO EXCHANGE RATE INTO ACCOUNT

I cambi sono rimasti tranquilli tranne lo Yen che ha consolidato pesantemente in seguito alle dichiarazioni di Kuroda.

*BOJ’S KURODA SAYS WE WILL CONTINUE EXPANSIONARY POLICY

*BOJ’S KURODA SAYS INFLATION GOAL WILL BE EVENTUALLY MET

*BOJ’S KURODA SAYS EXPECT INFLATION TO DECLINE FROM FEBRUARY

*KURODA SAYS INFLATION LARGELY CAUSED BY IMPORT TAX HIKE

Nel pomeriggio negli USA solo le vendite di case esistenti di dicembre (-1.5% da precedente -7.9% e vs stime per -3.4%). Dato sopra le stime di consenso, ma undicesimo calo consecutivo, con le vendite tornate ai livelli del 2010.

I prezzi delle case medi sono calati dell’1.5% a Dicembre e se anno su anno sono ancora su del 2.3% rispetto al picco di 6 mesi fa hanno già perso l’11.3%. Dei problemi dell’immobiliare USA abbiamo già parlato anche troppo. Non è un tema di stabilità finanziaria, al momento, ma di eventuale impatto, su crescita ed occupazione, del rallentamento in atto nel settore .

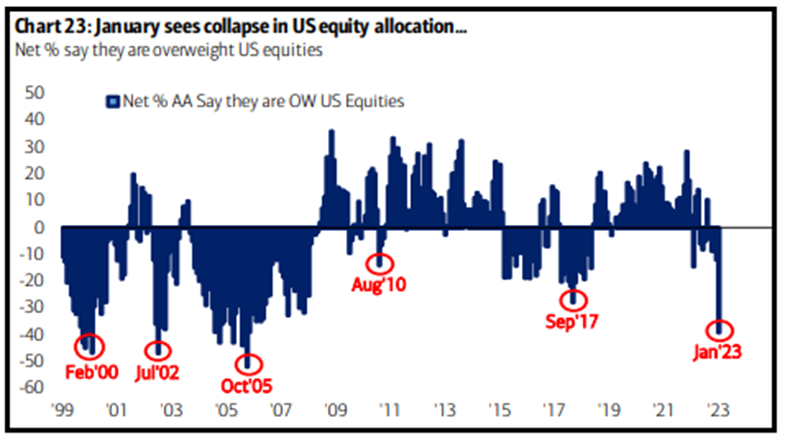

Wall Street ha aperto con un aria di rimbalzo e dopo in consueti sussulti ha accumulato un po’ di progressi. D’altronde, dopo una devastante sottoperformance rispetto ai mercati esteri (in particolare Europa e Asia) il sentiment è molto depresso. La Fund manager Survey di gennaio di Bank of America ha segnalato che l’allocazione media all’azionario USA è crollata di 27% nel corso del mese, a un sottopeso netto del 39%, 2 standard deviation sotto la media di lungo periodo e ai minimi da novembre 2005.

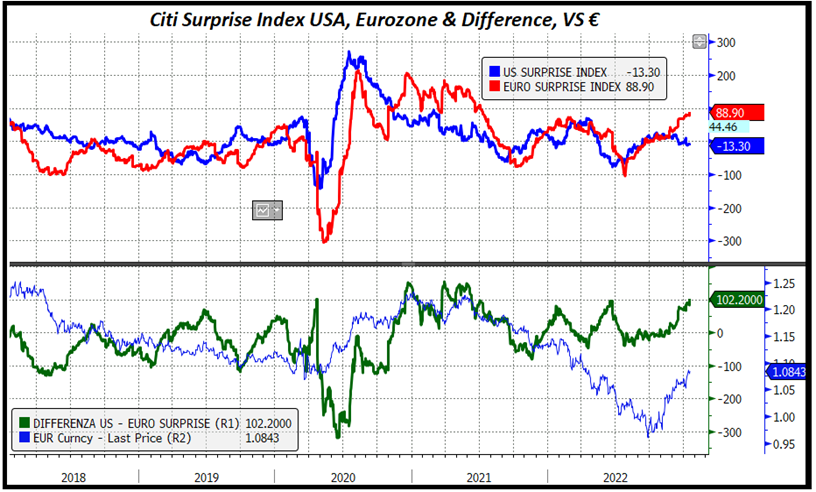

per contro le allocazioni a Europa ed Emergenti sono salite rispettivamente di 14 punti a +4% e di 13 punti a +26% overweight. La penalizzazione dell’azionario americano ha avuto come motivi una diversa allocazione settoriale (in USA più tech e growth, in Europa più value banche e ciclici), multipli più elevati e recentemente un quadro macro in maggior deterioramento. Ma direi che un bel po’ di bad news (in relativo) è scontato dai livelli attuali. E poi, solitamente la divergenza di sentiment macro tra Europa e USA e resto del mondo non si spinge molto oltre i livelli attuali (vedi grafico con i Surprise index USA, Europa e la differenza tra i 2 indici.

La chiusura europea vede gli indici mettere a segno moderati progressi, mentre la compartecipazione del treasury al rimbalzo dei rendimenti ha reso la salita di quelli Eurozone veramente forte. D’altronde, le differenze tra gli scenari proiettati da Fed e ECB, che spergiurano che i tassi saliranno ancora e resteranno su livelli elevati a lungo, e i mercati, che scontano rispettivamente oltre 200 bps e oltre 100 bps di tagli entro fine 2024 sono massicce e forse il mercato teme che tra 2 settimane le banche centrali cercheranno di ripristinare un pricing più vicino ai loro programmi