Italiano

Italiano English

English

Nelle ultime ore, la crescente percezione, da parte degli investitori, che negli USA andiamo verso uno shutdown governativo di qualche giorno/una o 2 settimane, ha iniziato a pesare un po’ sugli asset “made in US”.

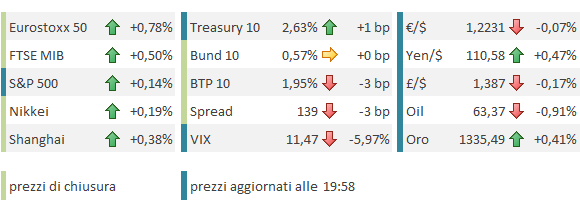

Ieri sia l’azionario, che i bonds, che naturalmente il dollaro hanno messo a segno performance negative. Se il calo dell’S&P 500 è risultato marginale, in assoluto, ha comunque rappresentato, rispetto al recente passato, un raro episodio di sottoperformance in relativo, in particolare rispetto all’Europa. Sorvolando sulla performance del $, per il quale in questo periodo non mancano i catalyst negativi, l’incertezza politica ha contribuito a far segnare al decennale treasury i massimi di rendimento da quasi 4 anni, un inezia oltre il picco di marzo scorso a 2.63%. Sui rendimenti può aver pesato anche l’intervista rilasciata da Dudley al FT, nella quale il Presidente (uscente) della Fed di NY ha dichiarato che il taglio alle tasse rischia di far surriscaldare l’economia US, costringendo la FED ad inasprire di più la politica monetaria.

In generale considerando che il consenso ritiene uno shutdown probabile almeno quanto un accordo in extremis, non si può certo definirla una reazione esagerata.

In ogni caso, il tono incerto è rimasto confinato in US, mentre stanotte la seduta asiatica ha avuto un tono costruttivo, in un contesto di trading assai tranquillo. A fine seduta, le variazioni dei principali indici si collocano tra il +0.7% di Mumbai e il -0.15% di Sydney, unico indice in calo. Della debolezza del dollaro si è approfittato con particolare veemenza lo Yuan. La divisa cinese ha chiuso ai massimi da novembre 2015, sotto la soglia di 6.40. Sospetto che ulteriori guadagni produrranno una qualche forma di intervento della PBOC.

Recupero significativo anche per lo Yen, sulla scorta di un pezzo del WSJ secondo il quale all’interno della Bank of Japan sarebbero convinti che il target di inflazione verrà centrato entro 2 anni e starebbero discutendo di come meglio comunicare al mercato cambi della stance monetaria. In bocca al lupo.

Dopo i primi segnali di ieri, oggi l’azionario europeo è sembrato scuotersi di dosso definitivamente la “sindrome da apprezzamento dell’€” che l’aveva frenato nelle ultime 2 settimane. Dopo una breve titubanza iniziale, l’Eurostoxx ha preso fermamente la via del rialzo, superando di slancio la più volte citata resistenza in area 3620. E questo nonostante la deriva al rialzo della divisa unica giunta a un passo da 1.23 a fine mattinata.

Sul fronte macro, pochi spunti oggi:

** retail sales di dicembre deboli in UK hanno inferto un colpo alla sterlina, contribuendo ad arrestare la slavina del dollaro in tarda mattinata (il pound era stata tra le divise più forti negli ultimi giorni)

** In US la U.of Michigan consumer confidence preliminare di gennaio è sorprendentemente calata (94.4 da 95.9 e vs attese per 97) a causa di un deterioramento della componente coincidente. Tra i dettagli, si è fatta notare la salita delle attese di inflazione.

Nel primo pomeriggio, nuove, dettagliate indiscrezioni sulle intenzioni dell’ECB in un articolo di Market News. Le solite fonti anonime hanno dichiarato che la guidance sugli acquisti verrà modificata in marzo, che la decisione sul programma di acquisti verrà presa probabilmente in giugno, e che un eventuale estensione degli stessi sarà solo “cosmetica” e non andrà oltre fine anno.

L’effetto principale si è visto sui rendimenti, che hanno cambiato direzione chiudendo in marginale calo. L’€ ha effettivamente accelerato una discesa che era già comunque in atto, alimentata da prese di beneficio prima di un week end in cui a Berlino è previsto il voto interno al SPD sulla coalizione con la Merkel. Apparentemente il risultato del voto è meno scontato di quanto sembrasse giorni fa, tanto che la Cancelliera sta mandando dichiarazioni concilianti, presumibilmente per facilitare il lavoro a Shultz (MERKEL SAYS WILL BE COMPROMISES IN COALITION TALKS WITH SPD).

A poche ore dalla deadline, ormai una qualche sorta di breve shutdown sembra probabile, visto che al Senato senza il supporto dei Democratici mancano i voti per approvare una proroga, e questi ultimi vogliono ad ogni costo ottenere concessioni su Daca e child insurance, questioni che non possono essere risolte nel giro di qualche ora.

Peraltro, basandosi sulle esperienze precedenti, il consenso sembra ritenere che l’impatto, sui mercati e in generale il ciclo, di una o 2 settimane di fermo di alcune attività governative, sarà modesto. Per contro, la pressione politica generata dalla shutdown sulle parti potrebbe favorire il raggiungimento di un accordo sull’ immigrazione ed altre questioni in modo da permettere una soluzione più duratura sul budget. Anche perchè poi a marzo si ripresenterà la questione, più complessa, del Debt Ceiling, ed e meglio arrivarci con meno pendenze possibile.

Cosi, Wall Street si è messa in posizione di attesa, con l’S&P marginalmente positivo, e perfino il Dollaro ha arrestato la discesa, recuperando qualcosa sui principali cross ad eccezione dello yen.

Buone le chiusure europee, con i principali indici a mostrare discreti guadagni, e l’Eurostoxx in breakout sopra la resistenza a 3620, nuovamente proiettato verso i massimi di periodo a 3700.