Italiano

Italiano English

English

La chiusura dell’S&P500 di ieri sera (mercoledì) dice tutto: -0.0%. Il range è stato dello 0.5%, ma solo perchè l’indice USA ha aperto basso. Variazione marginale (-0.04%) anche per il Nasdaq 100, mentre il Russell 2.000 Small Caps è rimasto un po’ più attardato (-0.46%). Questo è il risultato di una seduta totalmente priva di news macro e spunti

Un po’ più di vivacità stanotte nel corso della seduta asiatica, con buoni progressi nuovamente da parte di Hong Kong e Hang Seng China Enterprises, mentre Shenzen e Shanghai hanno performato meno, ma comunque sempre in maniera apprezzabile. Male per contro tutti gli altri principali indici che seguo, con Mumbai, Seul e Sydney a cedere oltre l’1% e Jakarta, Vietnam e Taiwan un po’ meno.

Sul fronte macro, interessante il trade balance cinese di aprile.

L’export ha sorpreso marginalmente in positivo (il calo mese su mese è stato comunque del 1.9%), con aumenti di export verso USA ed Eu e calo verso emergenti. Ma il dato positivo è il balzo dell’ import (+4.3% sul mese), che ha prodotto un surplus inferiore alle attese, che si rifletterà positivamente sul GDP, oltre a dare indici di un accelerazione della domanda interna, per quel che può valere un solo mese.

Trade a parte, a favorire il rimbalzo del China Complex il rally delle immobiliari, dopo che il distretto di Hangzhow (Pil paragonabile a quello della Svezia) ha rimosso interamente le misure contro la speculazione immobiliare, introdotte 8 anni fa. Anche la città di Xian (13 mln abitanti) ha fatto lo stesso.

La seduta europea è partita con una price action leggermente consolidativa,favorita dalla continuazione del rialzo dei rendimenti. Stamattina poi non c’era alcun dato a cui aggrapparsi per fare un po’ di movimento, il che ha mantenuto la volatilità assai bassa. Da metà mattinata in poi è cominciato il recupero.

L’evento clou della seduta era il meeting della Bank of England a metà giornata. Ma anche qui la spettacolarità è stata ridotta al lumicino. I tassi sono stati lasciati invariati, ma 2 membri su 9 hanno votato per un taglio, uno in più rispetto al precedente meeting. Bailey ha poi dichiarato che un taglio arriverà “nel corso dei prossimi trimestri”, ed ha aggiunto che un taglio al meeting di giugno non è ne garantito, ne da escludere. Riguardo le projections, le previsioni di inflazione sono state abbassate ma quelle di crescita marginalmente alzate. Il mercato già prezzava 2 tagli e un a moderata probabilità di un terzo entro il 2024, ecco perchè questo outcome non ha causato movimenti forti: calano un po’ i tassi a breve e restano stabili quelli a medio lungo.

Negli USA un po’ di impatto lo ha avuto la pubblicazione dei sussidi di disoccupazione settimanali, perchè il dato settimanale ha marcato il massimo dal 25 agosto 2023 (233.000 da precedenti 209.000 e vs attese per 212.000)

Al balzo ha contribuito un insolito aumento delle richieste nello stato di NY,aumento che ha seguito letture molto basse nelle scorse settimane, per cui potrebbe trattarsi in parte di una distorsione. In ogni caso una settimana è poco per cui prima di parlare di rilassamento bisogna aspettare almeno 2 mesi. Detto questo il grafico delle labour market conditions della Fed di Kansas City continuano a mostrare un lentissimo ma costante deterioramento.

In ogni caso, la comparsa del report ha prodotto un ritracciamento dei rialzi dei rendimenti in US, e una limatura di quelli in Eurozone (ex UK che già scendevano un po’).

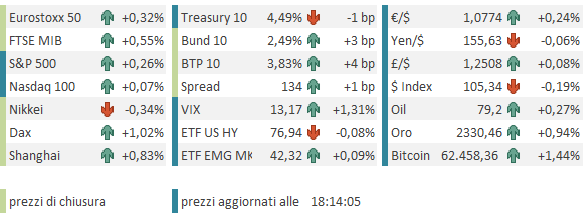

Wall Street è partita in lieve calo, ma poi ha recuperato e sta attaccando la resistenza a 5.200 punti di S&P 500. Gli indici Eurozone ne hanno tratto ispirazione per mettere a segno ancora una buona giornata, la quinta consecutiva per l’Eurostoxx 50, il Dax e il CAC 40. I rendimenti Eurozone in chiusura salgono moderatamente, e lo spread allarga ancora di un bp. Ancora poco il movimento sui cambi, con l’€ che si avvantaggia del calare dello spread Bund Treasury.

In una giornata davvero noiosa, le commodity mostrano un po’ di verve, con buoni progressi da parte dei preziosi (argento in particolare) degli industriali e del gas.

Il quadro tecnico vede l’S&P 500 testare la resistenza a 5.200 punti, con la successiva posta al livello del massimo di fine marzo. Un superamento di questi 2 livelli archivierebbe la correzione e aprirebbe ad una ripresa del trend rialzista.