Italiano

Italiano English

English

NB: LUNEDì 25 MARZO LAMPI SALTA UN USCITA E TORNA MARTEDì 26 MARZO

Nuovo record per Wall Street ieri sera (giovedì). Sono 20 i record da inizio anno, e non abbiamo nemmeno terminato il primo trimestre. Dopo un +20% in 18 settimane (16 delle quali positive),abbiamo avuto 2 settimane negative per un totale di -0.40%, e questa che si chiude oggi si appresta a progredire di oltre il 2%. L’entità del “consolidamento” la dice lunga sul tono dell’azionario.

Questo mercato ha un momentum incredibile, e, come ripetuto diverse volte di recente ( link , link , link , link ) questi tipi di price action non si presentano quasi mai nei pressi dei top. Anche perchè solitamente ex post si scopre che il mercato stava anticipando sviluppi positivi in termini economici o di redditività delle aziende. Mi viene in mente il 2017 quando il rally stava scontando l’avvento del taglio alla corporate tax di Trump, con i suoi impatti su profitti ed economia. Più in piccolo, il rally di primavera 2023 anticipò la sorprendente accelerazione ciclica negli USA nella seconda metà dell’anno.

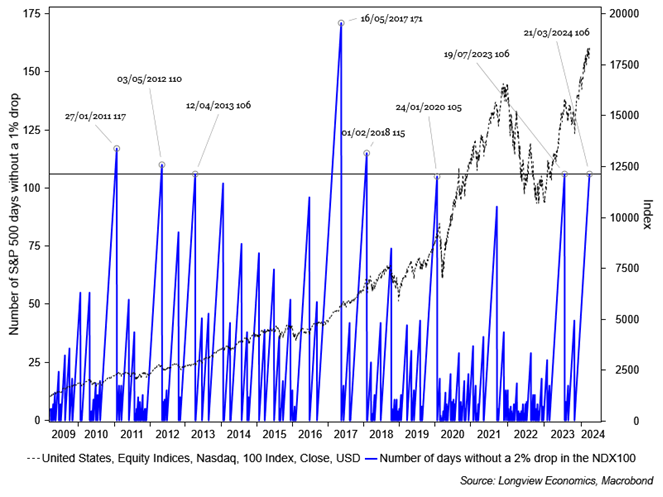

Detto questo, resta il fatto che l’attuale livello di euforia sembra compatibile con la comparsa di prese di beneficio, così come lo sembra il fatto che l’ultima correzione che abbia superato il 3% di entità è avvenuta quasi 5 mesi fa. Correzioni del 3% storicamente nell’S&P 500 si verificano in media ogni mese e 3/4, e correzioni di almeno il 5% ogni 3 mesi e mezzo. Questa serie ha solo 3 precedenti negli ultimi 10 anni, 2 di durata di circa 3 mesi e mezzo (la prima terminata a marzo 2017, la seconda a gennaio 2020) e una, molto più lunga, durata da marzo 2017 a gennaio 2018, 10 mesi. Quest’ultima, oltre il doppio del record di quella attuale, si è conclusa con un crash dell’11% in 10 sedute, che ha richiesto più di 6 mesi per essere recuperato.

La figura che ho reperito riguarda il Nasdaq e non l’S&P 500 ma è sostanzialmente simile. Si nota che negli ultimi 15 anni le serie di sedute senza un calo del 3% non superano di molto la lunghezza toccata ieri, e che il 2017 costituisce un eccezione.

Eventualmente, il FOMC poteva costituire un catalyst per una correzione. Ma il suo outcome è stato così dovish, che ha offerto ulteriore carburante al rally. Numerosi analisti hanno osservato che se la Fed è così accomodante, con il quadro macro solido e quello inflattivo a rischio di una riaccelerazione, non c’è che comprare asset reali e risk assets, perchè la politica monetaria sarà più accomodante delle attese, ed eventualmente di quanto necessario o richiesto.

Il miglior mondo possibile per l’equity.

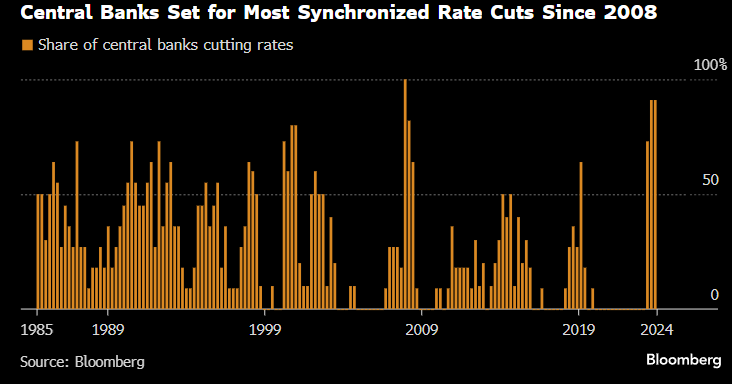

Volendo allargare il quadro, abbiamo alcune tra le principali banche centrali (Fed, ECB, BOE) che dichiarano di voler tagliare i tassi (in alcuni casi più di una volta) a fronte di una situazione economica in apparente miglioramento e con le condizioni finanziarie già rese espansive da una crescente euforia sui risk assets (non solo azionario ma anche credito), cosa che rende più cheap il reperimento di capitale di rischio e di finanziamento. E’ sintomntico che, come rileva Bloomberg, quello che viene scontato attualmente è l’easing più sincronizzato dal 2008,quando il mondo stava implodendo.

E’ la ricetta per produrre una bolla, i cui prodromi si stanno già osservando, nel big tech. Per cui, stare strutturalmente investiti nell’equity ci sta, e se c’è una asset class che forse è ancora un po’ indietro nel prezzarlo, questa sono le commodities.

E i bonds sono a rischio di soffrire delle ricadute sull’inflazione di questo espansivo.

Ovviamente questo non vuole dire che non ci saranno fasi di correzione. Le correzioni hanno più a che vedere con l’eliminazione degli eccessi di breve, e tutta la bolla tecnologica di fine anni 90 ne è piena.

Tornando alla seduta di ieri, gli indici hanno messo a segno progressi, ma sono comparse anche prese di beneficio, che hanno fissato le chiusure, per S&P 500 ( +0.32% ) e Nasdaq 100 ( + 0.44%) a meno della metà dei massimi di seduta. Anche i preziosi, che erano stati lanciati al rialzo dalle news, alla fine hanno corretto, mentre il Dollaro, che avrebbe dovuto soffrire la dovishness del FOMC, ha recuperato. Vero, ci sono state la BOE e la SNB in Europa a fare da contrappeso. Ma l’€ è governato dall’ECB. E comunque la loro dovishness avrebbe dovuto aggiungere forza all’oro, cosa che inizialmente aveva anche fatto. Evidentemente questo outcome FOMC era, nel breve, già scontato da questi asset. Per quanto riguarda l’azionario, può essere che la price action di ieri sia un inizio, ma dopo aver visto più e più segnali fallire, conviene aspettare almeno che gli indici vadano a chiudere sotto i livelli pre FOMC.

La seduta asiatica è stata caratterizzata da un China Complex ancora bello pesante. Il rimbalzo dell’azionario cinese è ancora giovane, e qui, a differenza che altrove, le prese di beneficio sono frenetiche, e la volatilità domina. Oggi la correzione è favorita dalla comparsa in US di una proposta di legge per frenare gli investimenti dei fondi USA nell’azionario cinese ( link Mutual Fund Investments in Chinese Firms Targeted in New US Bill) e il settore tech ha sofferto della notizia che il chipmaker cinese SMIC potrebbe aver violato la legge USA fornendo i suoi prodotti a HUAWEI ( link SMIC ‘Potentially’ Broke Law If It Made Huawei Chip, US Says).

Nulla di nuovo comunque.

Tokyo è riuscita ad aggiungere ancora qualcosa al suo record, faforita da uno Yen che continua a calare, nonostante il mini tightening della BOJ, a fronte degli easing promessi dagli altri. Il differenziale dei tassi è ancora troppo potente, e fa dello Yen, una volta di più, la divisa preferita per i carry trade, visto che costa zero in un mondo di tassi relativamente elevati. Quindi, finchè il risk appetite rimane elevato, lo Yen dovrebbe restare debole, e dovrebbe rimbalzare quando partirà la correzione e i carry trade verranno precipitosamente chiusi. Questo potrebbe fare del Nikkey l’indice più penalizzato in una correzione, coeteris paribus.

Intanto Il CPI giapponese di Febbraio è uscito leggermente sotto attese. La salita di quello headline è robusta, ma quello core invece è calato più delle stime, facendo sostenere a qualcuno che la nuova stance della Bank of Japan è già in crisi. Mi pare una considerazione prematura.

Il resto degli indici sono stati compresi tra il -0.23% di Seul e il +0.4% di Mumbai e Vietnam.

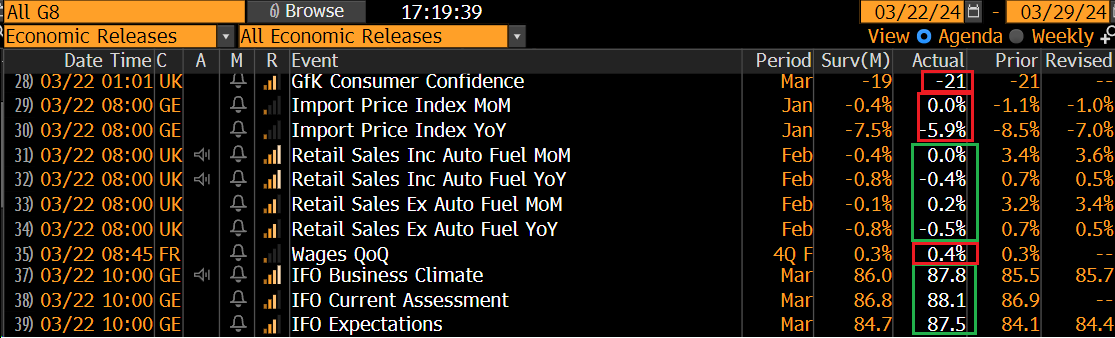

La seduta europea è iniziata con un tono consolidativo sulla scia di Cina e Futures USA. I rendimenti hanno cominciato a calare dalle prime battute, e pazienza se gli import price tedeschi di gennaio (invero poco rilevanti e ormai vecchi) sono usciti più forti delle attese.

Per il resto i consumatori UK sono più depressi delle stime, ma spendono di più, come si nota dalle retail sales di febbraio, positive ex carburanti.

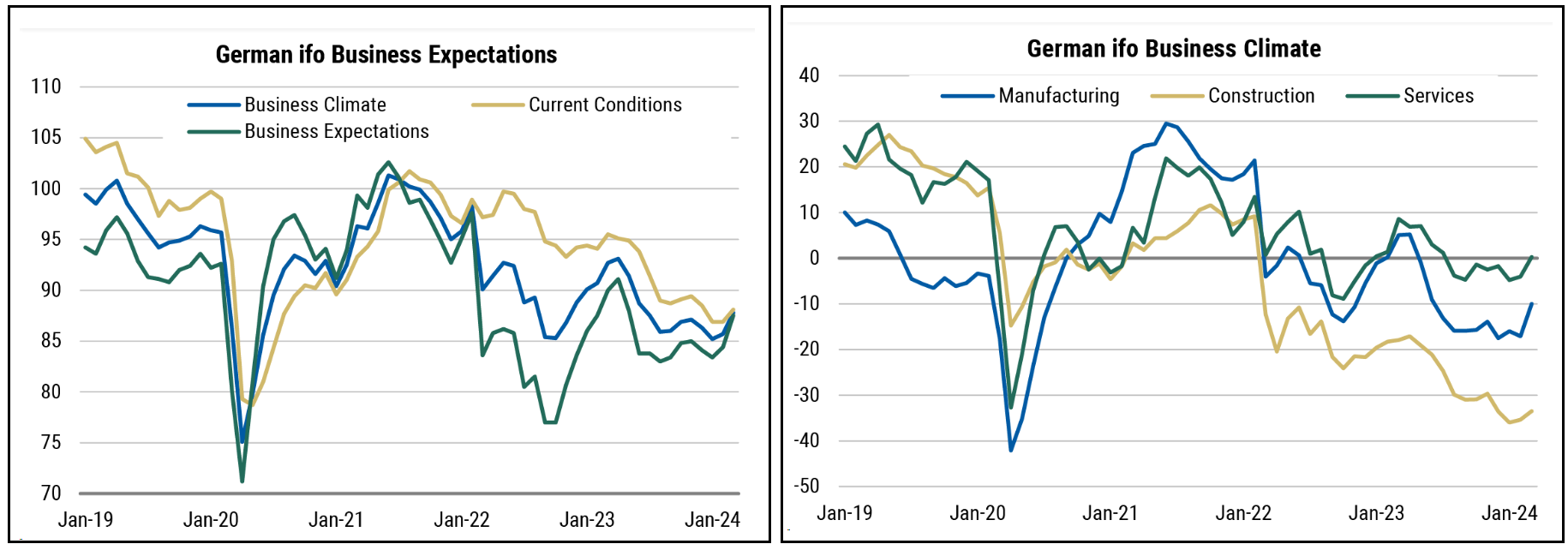

L’IFO tedesco a a sua volta sorpreso in positivo, trainato dalle aspettative. Nel dettaglio, i PMI di ieri sono stati sconfessati, visto che il manifatturiero è migliorato significativamente. Anche i servizi e il settore costruzioni sono migliorati, ma quest’ultimo resta su livelli depressi.

I segnali di ripresa comunque sono percettibili.

E’ quindi un po’ ironico che oggi Nagel, Presidente della BundesBank, tradizionale falco, abbia avallato il taglio a giugno, senza escludere aprile.

*ECB’S NAGEL: SEEMS WE’LL ACHIEVE INFLATION TARGET NEXT YEAR

*NAGEL: PROBABILITY IS WE’LL SEE FIRST CUT BEFORE SUMMER BREAK

*ECB’S NAGEL: RATE CUTS WILL DEPEND ON DATA

*ECB’S NAGEL: WON’T AUTOMATICALLY BE RATE CUTS AT EVERY MEETING

*ECB’S NAGEL: HIGHER PROBABILITY OF JUNE CUT OVER APRIL

*ECB’S NAGEL: SHOULD TAKE VERY CAUTIOUS APPROACH TO FIRST CUT

*NAGEL: MARCH FORECASTS ARE REASON FOR OPTIMISM ON HITTING 2%

*ECB’S NAGEL: NEED MORE CLARITY ON INFLATION, PARTICULARLY CORE

*ECB’S NAGEL: SHOULDN’T BE OVEROPTIMISTIC ON INFLATION

Si è fatta sentire anche la Lagarde ad un summit con i leaders a Bruxelles, e ha espresso ottimismo sulla dinamica dei prezzi (ECB’s Lagarde Tells Euro-Zone Leaders Price Slowdown to Continue).

I mercati non se lo sono fatto dire 2 volte e i bonds hanno accelerato al rialzo.

Nel pomeriggio in US non erano previsti dati, ne eventi di rilievo. Powell ha parlato ad un evento, ma senza commentare su politica monetaria. Wall Street ha aperto con un tono consolidativo moderato, e i tassi in calo in simpatia con quelli Eurozone.

Le chiusure europee sono in ordine sparso, Eurostoxx 50 in lieve calo, Dax e FTSEMib poco variati, Londra e Madrid in moderato progresso. I rendimenti chiudono la settimana in calo, ma lo spread allarga, tornando sopra 130 bps, a dimostrazione che il BTP, che sembrava a sua volta inarrestabile, qualche vendita inizia a vederla.

L’€ continua a perdere terreno contro Dollaro, insieme con la sterlina e Franco svizzero. Mentre le commodity consolidano a loro volta .

Dopo la chiusura Wall Street resta consolidativa, ma il Nasdaq 100 è già passato in positivo.

A martedì.