Italiano

Italiano English

English

Venerdì è stata un’altra seduta nettamente positiva per Wall Street, con l’S&P 500 +0.95% al nuovo record, e il Nasdaq 100 +1.44%, idem, e il Russell 2.000 a +1.05%. Meno brillanti, le performance in Europa con Eurostoxx 50 +0.35%, Dax a +0.32%, ma FTSE Mib a un brillante +1.08%.

Ulteriori aggiornamenti all’almanacco relativo a questo movimento sono costituiti dalla circostanza che l’S&P 500 ha chiuso il quarto mese positivo di seguito, un evento non così raro, ma quando si tratta di novembre, dicembre, gennaio e febbraio, il backtest da prospettive interessanti (vedi lampi del 27 febbraio per i dettagli link ).

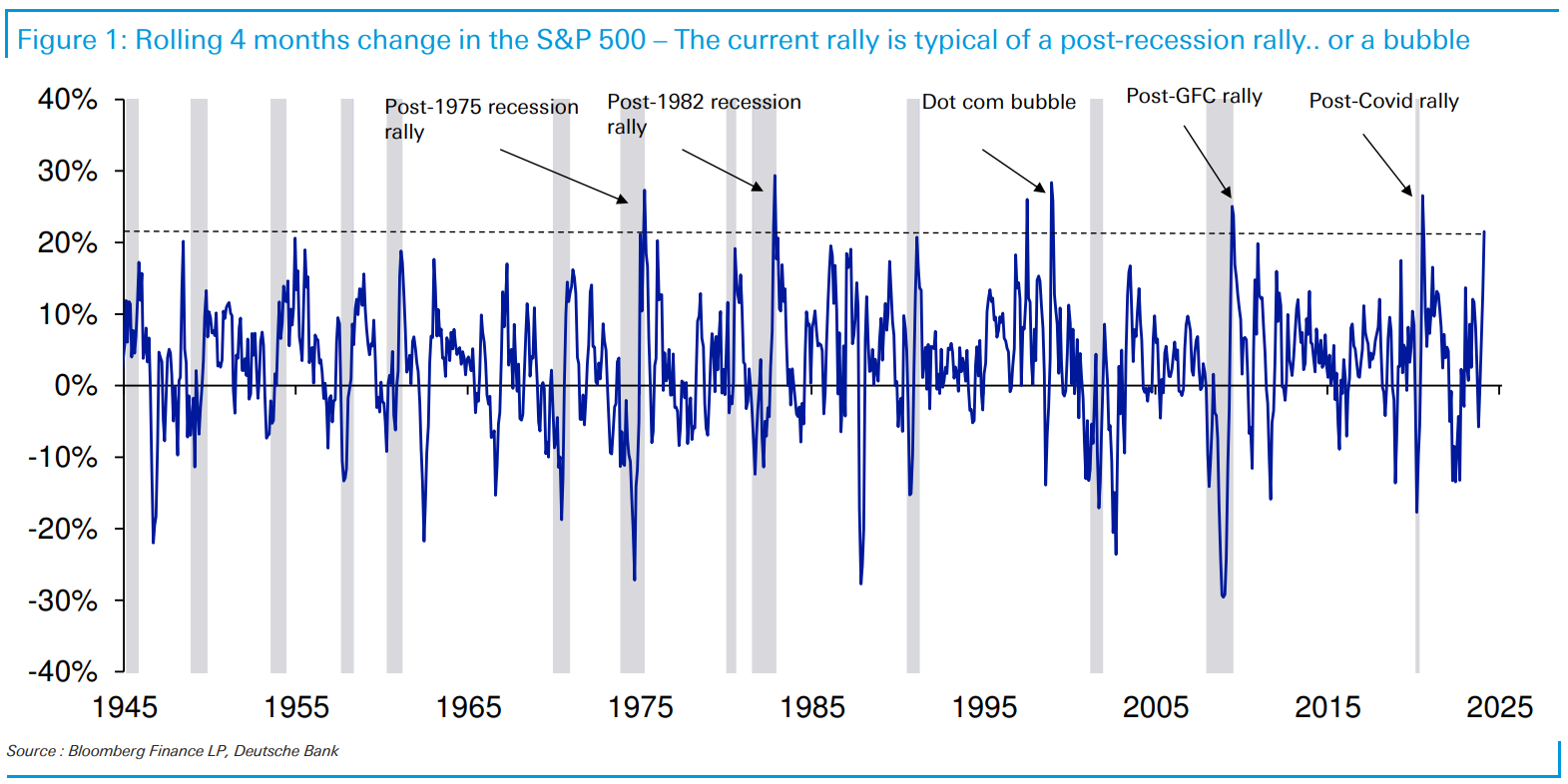

Questa serie poi è stata caratterizzata da una performance particolarmente estesa (+21.5%) un qualcosa che non si è registrato più di 5 o 6 volte negli ultimi 80 anni. Deutsche Bank (vedi grafico) ha osservato che questo tipo di price action si nota in 2 tipi si contesto: dopo una recessione, o nel corso della bolla degli anni 2000.

DB osserva che, sebbene non usciamo da alcuna recessione, il consenso nel corso del 2023 se ne attendeva fortemente una, e quindi si può dire che questa è stata prezzata dai mercati. Quindi questo record, di per se, non pregiudica buone prestazioni future, ameno che non ci troviamo nella fase finale di una bolla. Per quanto io ritenga che alcune caratteristiche della price action attuale siano da bolla, penso che se così fosse, non siamo ancora troppo vicini allo scoppio.

Certo, la performance di breve può essere un argomento per la partenza di prese di beneficio. Con venerdì l’S&P 500 ha concluso la sedicesima settimana positiva su 18, un record che ci riporta al 1971 per trovarne uno uguale, e, se anche questa settimana fosse positiva, dovremmo andare fino al 1962 per eguagliare il “17 su 19”. Questo record, così come il numero di massimi storici da inizio anno ( link ), e il numero di sedute senza una correzione del 2% ( link ), distanzia dalla media mobile ( link ) dovrebbero in teoria condurre a una fase consolidativa. Per il momento nessuno di questi segnali ha potuto fermare il rally e nemmeno farlo rallentare, il che dovrebbe forse dirci qualcosa sul tono sottostante del mercato. Continuo a pensare che non sia il momento di incrementare l’esposizione, ma è anche vero che i livelli diventano sempre più elevati, e l’eventuale correzione, per riportarci su livelli attraenti, dovrebbe essere sempre più profonda.

Venerdì sono calati anche i rendimenti in US, grazie a una serie di dati in generale peggiori delle attese. Questi hanno fatto ben poco per frenare il sentiment sull’azionario, nonostante almeno parte di esso è legato alla stance delle banche centrali, comunque convinte di tagliare i tassi nel corso dell’anno.

Nel dettaglio hanno deluso sia la U.of Michigan consumer confidence (come l’omologa del Conference board prima di lei), rivista pesantemente al ribasso nella versione finale, sia l’ISM manufacturing, calato a fronte di un consenso che lo vedeva recuperare e e on new orders tornati in contrazione ed employment assai peggiorato.

In Cina, per contro, i PMI ufficiali e il PMI manifatturiero calcolato da S&P Global in aggregato hanno sorpreso in positivo, principalmente grazie al recupero dei servizi, che ha alzato la performance del non-manufacturing, mentre il PMI di S&P Global ha registrato una migliore condizione delle aziende del sud della Cina, più export oriented.

La seduta asiatica ha visto il Nikkei sfondare il muro dei 40.000 punti, grazie al traino dei produttori di semiconduttori, che ha supportato bene anche Taiwan e Seul ovviamente. Progressi anche per Shanghai, mentre Shenzen e Hang Seng sono rimaste al palo, insieme a Mumbai. Moderate perdite per HSCEI, Sydney e Jakarta.

Sul fronte macro in Giappone esplosione degli investimenti nel quarto trimestre, ma non è che l’impatto su fatturato e profitti sia stato per il momento apprezzabile. E’ vero che si tratta, appunto, di investimenti.

Lo Yen è tornato sui minimi vs Dollaro di nuovo. Ma, se questo è il ritmo degli investimenti, direi che il pivot BOJ non potrà che arrivare. Secondo Kyodo News il Governo starebbe pensando di dichiarare la “fine della deflazione” ( link )

Bloomberg riporta che Hong Kong, dopo aver tolto le misure di contenimento della speculazione, ha visto il miglior weekend di vendite immobiliari da oltre un anno ( link Hong Kong Home Sales Surge on Weekend After Curbs Lifted ). In giornata però un altro developer è stato oggetto di news negative, cosa che ha buttato giùi futures su Hong Kong ( link Chinese Insurers Warn of Debt Risks at Property Giant Vanke)

L’aspetto interessante è che domani inizia il National People Congress in Cina, il che dovrebbe produrre varie news in termini di politica economica e monetaria nonchè i vari target economici, per quel che può valere: anche nel 2023 è stato centrato, come sempre il target ma non è che si sia notato.

La seduta europea è partita con un tono abbastanza consolidativo oggi, e i rendimenti in moderato rialzo. Quella che inizia oggi è una settimana ancora stracolma di eventi, ma oggi faceva eccezione, e l’agenda era abbastanza vuota sia in Eurozone che USA. Questo ha forse alimentato il clima di attesa che si è percepito per praticamente tutta la seduta sull’azionario.

Per quanto riguarda l’obbligazionario, nel week end sono stati pubblicati i dati ISTAT su debito e deficit, e non sono mancati i temi. Il debito sul GDP è calato dal 140.5% del 2022 al 137.2% del 2023, quindi un discreto miglioramento. Però i deficit del 2022 e del 2023 sono stati rivisti rispettivamente da 8% a 8.6% e da 5.3% a 7.2% . La crescita è stata upgradata da 0.7% a 0.9% per il 2023.

Quindi una crescita migliore, ma al costo di un deficit molto più elevato, principalmente dovuto alla posta del superbonus 110%.

Questo lascia intendere che il contributo da questo settore sarà più basso nel 2024 e 2025. C’è poi il fatto che se questa posta impatta i conti pubblici nel momento in cui avviene la spesa, ovvero negli ultimi 2 anni, l’impatto sui flussi di cassa avverrà da ora in avanti, quando i contribuenti, progressivamente, inizieranno a pagare le tasse con questi crediti di imposta, cosa che andrà a detrimento del gettito, e ad ingrossare il fabbisogno. Per cui quest’aumento del deficit, oltre a indicare che la crescita è avvenuta sulla base di uno stimolo fiscale più elevato, risulta un aggravante per il fabbisogno dei prossimi anni, e quindi un negative, a margine, per lo spread, a parità di altri fattori.

Non che questo abbia impressionato il mercato più di tanto: se ieri lo spread era moderatamente rimbalzato, oggi è tornato a scendere, marcando un nuovo minimo a 141 in chiusura. E’ anche vero che si tratta di un tema di medio termine. Però in altri tempi queste news, sia pure in parte non freschissime (si sapeva che il superbonus era costato di più) avrebbero impattato eccome. Ora però il sentiment sui risk assets è così stellare che queste news sono considerate rumore di fondo.

La seduta è proseguita sull’azionario con questo tono incerto, con l’Eurostoxx 50, che contiene tutte le big cap europee, in moderato progresso, assieme al CAC e Dax e FTSE Mib appena negativi. Wall Street ha avuto poco da aggiungere a questo quadro, con i principali indici a indugiare poco sotto la parità, anche se al suo interno si sono fatte notare divergenze, con Tesla e Google pesanti, e naturalmente Nvidia e AMD esplosive. Ignorata New York Community Bank che fa -10% dopo aver perso il 25% venerdì, avendo comunicato di aver scoperto “materiali debolezze” nei suoi metodi di valutazione delle della rischiosità dei suoi asset. Nemmeno il settore delle banche regionali ne risente, a testimonianza del fatto che gli investitori lo vedono ormai completamente come un tema idiosincratico.

Le chiusure europee rispecchiano totalmente l’andamento sopra descritto, mentre i rendimenti hanno cancellato i rialzi del mattino, e gli spread periferici calano pesantemente, Italia in testa. Sul fronte cambi l’€ recupera qualcosa, restando a metà nel range 1.08 – 1.09 che lo ha contenuto da metà febbraio circa. Non a caso, anche la volatilità su cambi è calata parecchio, a dimostrare che nessuno si attende particolari exploit, sui cambi, come altrove.

In questo contesto di attesa, le novità sono venute dalle commodities, con l’oro che ha scelto oggi per fare i nuovi massimi storici sopra 2.100 $ l’oncia, se si esclude la notte del 4 dicembre 2023, quando toccò 2135, per crollare immediatamente dopo (per l’apertura europea era già sotto 2100$). La chiusura record era già stata fatta venerdì. Vedremo dove termineremo stasera. Per la cronaca, anche Bitcoin sta staccando record su record. Quest’ultima però ha un maggior legame con il risk appetite generale. Entrambi sono asset che dovrebbero soffrire i tassi elevati, visto che non pagano cedola, e invece funzionare bene quando l’inflazione sale oltre le attese .

Se l’oro dovesse stabilizzarsi su nuovi massimi, mi chiedo cosa attendermi dai Goldminers, che sono rimasti parecchio indietro (il VANECK GOLD MINERS ETF è ancora del 20% sotto i massimi di aprile 2023 e del 35% sotto quelli dell’Agosto 2020).

In generale i goldminers sono ai minimi storici contro il metallo, come mostra questo ratio tra l’indice Nyse Arca Gold Bugs e il metallo.

Se i livelli dei primi anni 2.000 e del 2011 forse erano da bolla, quelli attuali, se il metallo dovesse attestarsi sopra il livello di 2.100, aumentando progressivamente i margini per gli estrattori, mi paiono troppo sacrificati.

Perchè l’oro dovrebbe farlo? Non ne sono certo, alla luce del quadro macro attuale. Forse perchè l’inflazione sorprenderà al rialzo?

La price action è li da vedere.

Come accennato sopra, la settimana propone tanta, tanta roba:

Domani abbiamo i PMI globali servizi e composite finali di febbraio, e l’ISM services in US, e sul fronte Presidenziali, il Super Tuesday che presumibilmente deciderà la candidatura repubblicana alla Presidenza, se non è già decisa. Infatti si tengono Caucus in 16 stati. Se non altro, sarà interessante vedere in che misura le poll, che danno ampio vantaggio a Trump, risultano accurate. Infine inizia il Congresso del partito in Cina.

Mercoledì abbiamo in US i job openings di gennaio e l’ADP survey di Febbraio e il Beige Book Fed in serata, e in Eurozone le retail sales di gennaio. Powell terrà la prima delle 2 testimonianze al Congresso, davanti al House Financial Service Committee.

Giovedì è la giornata del meeting ECB. Sul fronte macro abbiamo il trade balance cinese di febbraio, i factory orders tedeschi di gennaio, in US i sussidi di disoccupazione. C’è poi la sec onda testimonianza di Powell, davanti al Senate Banking Committee. Infine abbiamo lo State of the union da parte speech di Biden alCongresso.

Venerdì chiudiamo in bellezza con il labour market report USA di febbraio.