Italiano

Italiano English

English

Mala parata, per i mercati che erano aperti, ieri sera, in seguito al riconoscimento da parte di Putin delle 2 repubbliche separatiste, dove il Presidente russo ha annunciato l’invio di “forze di pace”. Wall Street si è evitata in parte lo storno, essendo chiusa per festività, anche se i Futures hanno fatto in tempo ad accumulare oltre 1 punto percentuale di calo alla chiusura alle 19. Essendo il grosso delle notizie arrivato in serata, l’Eurostoxx 50 future ha superato -4% di perdita (la chiusura a -2.25% riflette l’ultimo 10% di volumi se non erro).

Il ritorno a scambiare dei futures USA ha ovvimente prodotto una nuova scarica di risk aversion stanotte, anche perchè l’Asia aveva ancora interamente da scontare il massacro di ieri, maturato coi principali mercati chiusi.

L’impatto della crisi ucraina, un po’ mediato in questi luoghi si è composto, su Hong Kong e le “H” shares cinesi, con il terzo giorno di seguito di crollo del tech, causato dai timori di nuova regolamentazione da parte delle autorità. L’ultimo catalyst è stato una nuova indagine delle autorità sulla finanziaria Ant Group, di cui Ali Baba possiede un terzo (*ALIBABA FALLS 5.1% IN H.K. AS CHINA RENEWS ANT GROUP SCRUTINY). Così Hang Seng e HSCEI hanno ceduto oltre il 2%. Meno negative le “A” shares, che comunque hanno mostrato perdite rilevanti. Anche oggi abbiamo avuto la nostra messe di annunci di misure a supporto dell’economia da parte delle autorità:

** la PBOC ha esortato le banche ad aumentare i mutui e i prestiti alle immobiliari. (*PBOC URGES SHANGHAI BANKS TO BOOST MORTGAGES, DEVELOPER LOANS)

** Il Ministero delle Finanze ha rinnovato l’impegno a sgravi fiscali e incentivi a sviluppare tecnologia in loco ( link )

** Si parla ancora di tagli alla riserva obbligatoria per lacune banche (CHINA TO ADOPT MORE PREFERENTIAL RESERVE POLICY FOR RURAL BANKS – BBG)

** La PBOC ha iniettato 100 BLN di yuan di liquidità nel sistema ( *PBOC BOOSTS DAILY REVERSE REPO INJECTION TO 100B YUAN)

Mi aspetto che ad un certo punto tutto questo stimolo ingrani e produca un inversione di tendenza del ciclo, e anche degli asset.

Tra gli altri indici, male Tokyo naturalmente, la piazza più pronta a fattorizzare i crash delle borse occidentali. Per il resto, cali significativi per Taiwan, Seul e Sydney, e più contenuti per Vietnam, Mumbai e Jakarta.

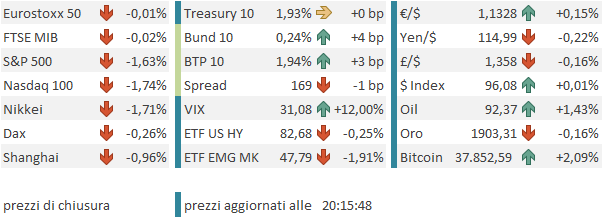

L’apertura europea è stata ovviamente tribolata, visto che il future ieri sera aveva chiuso 2 punti sotto quella che è poi risultata la chiusura ufficiale. E’ durata relativamente poco e gli indici si sono ripresi, senza particolari catalyst, se non il fatto che i futures USA non erano andati a cedere quanto l’azionario continentale ieri. Coerentemente anche gli “hedge” hanno perso forza: I rendimenti dei bonds core europe hanno preso a salire, l’oro ha ceduto un pò, il guadagno del petrolio si è ridotto, l’€ si è ripreso e lo yen è calato.

Alle 10, l’IFO tedesco di Febbraio ha confermato il messaggio di ieri sul fatto che l’economia tedesca (ed EU) ha sopportato la nuova ondata di covid meglio delle attese.

Certo, la Germania è tra i paesi più impattati dalle ricadute sull’energia della crisi ucraina, dagli sviluppi ancora incerti. Va però detto che finora l’impatto dell’impennata dei costi dell’energia si vede sui prezzi, ma non sul ciclo.

In mattinata sono arrivate le dichiarazioni al termine del meeting della National Development and Reform Commission cinese. Altro supporto al ciclo. Vediamo se domani le “H” shares calano per il quarto giorno di seguito.

** CHINA NDRC, MIIT HOLD MEETING ON STABILIZING INDUSTRIAL ECONOMY – BBG **CHINA TO EXPAND TARGETED, EFFECTIVE INDUSTRIAL INVESTMENT

**CHINA TO STABILIZE SUPPLY CHAINS, STRENGTHEN RISK DISPOSAL

In tarda mattinata il mercato europeo è riuscito perfino a issarsi in positivo, mica poco se si pensa che in apertura l’Eurostoxx era in calo di oltre il 2%.

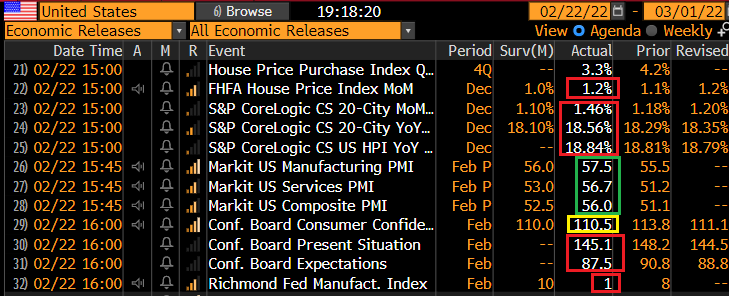

Nel pomeriggio erano previsti parecchi dati USA. Sono un sideshow, in questi giorni, ma guardiamoceli

** I prezzi delle case continuano a salire. Nulla da vedere qui, se non che il costo degli alloggi è una voce dell’inflazione ancora sottostimata. Vedremo se l’aumento dei tassi e il cessare degli acquisti di mortgages FED fermeranno questo rally, con la collaborazione dell’arrivo di nuove case sul mercato. E’ una storia ancora distante.

** I PMI flash di Febbraio mostrano che anche qui il passaggio dell’ondata di Covid fa accelerare in particolare i servizi. Nuovi record per i sottoindici dei prezzi (in particolare quello dell’output, che segnala il passaggio degli aumenti ai clienti), ma riduzione delle difficoltà di approvvigionamento. La nota ha osservato che i clienti hanno ordinato di più, per evitare gli inevitabili aumenti dei listini.

** La Consuner confidence di Febbraio calcolata dal Conference board è calata, ma meno delle attese, e meno della U. of Michigan consumer confidence.

** Male il Richmond FED, quasi alla stagnazione e molto peggio delle attese.

L’apertura di Wall Street ha visto gli indici dopo un iniziale discesa, tentare il rialzo. la cosa è durata poco, e per la chiusura europea i tentativo era già consegnato alla storia. A livello di settori, pesantissimo quello auto, ma anche il tech continua a vedere liquidazioni dei titoli “growth” come mostra l’ETF Ark Innovation citato ieri, anche oggi in pesante calo.

A innervosire gli investitori USA, che ieri non hanno potuto sfogarsi, le news tambureggianti sull’elaborazione di sanzioni da parte degli alleati occidentali, e l’annuncio di un discorso di Biden per le 14 locali (20 italiane)

**EU PROPOSED SANCTIONS TARGET BANKS FINANCING RUSSIAN MILITARY – BBG **EU PROPOSED SANCTIONS TARGET RUSSIA’S ABILITY TO TAP EU MARKETS *EU PLANS SANCTIONS ON THREE RUSSIAN BANKS *EU PLANS SANCTIONS ON VEB.RF, BANK ROSSIYA, PROMSVYAZBANK

**U.K.’S JOHNSON IMPOSES SANCTIONS ON RUSSIAN BANKS OVER UKRAINE – BBG **UK’S JOHNSON SANCTIONS FIVE RUSSIAN BANKS INCLUDING ROSSIYA *JOHNSON: THIS IS THE FIRST TRANCHE OF WHAT WE’RE PREPARED TO DO

** BIDEN TO DELIVER REMARKS ON RUSSIA AND UKRAINE AT 2 P.M. (1900 GMT) -WHITE HOUSE.

** PANKOV SAYS RUSSIA WILL PROTECT TERRITORIAL INTEGRITY OF TWO BREAKAWAY UKRAINIAN REGIONS AND COUNTER AGGRESSION

*PUTIN TO SET SIZE, TIMING OF RUSSIA TROOP DEPLOYMENT IN DONBAS – BBG.

La chiusura europea vede i principali indici al palo, che è tutto sommato un risultato di rilievo, se paragonato con quanto visti ieri. Rendimenti in moderato rialzo, con l’€ e hedge/safe heaven abbastanza tranquilli completano il quadro.

Peraltro, dopo la chiusura il clima in US ha continuato a deteriorarsi e ora l’S&P 500 perde oltre un punto percentuale. Il newsflow continua ad essere abbastanza insistente e greve e il discorso di Biden è stato rinviato apparentemente di qualche ora.

**U.S. DEPUTY SECRETARY OF STATE SHERMAN TELLS OSCE WE ARE ON THE PRECIPICE OF A DARK AND DANGEROUS ERA

**PUTIN SAYS BEST DECISION THAT UKRAINE COULD TAKE WOULD BE TO RENOUNCE ITS NATO MEMBERSHIP AMBITIONS

**PUTIN SAYS IT’S IMPOSSIBLE TO PREDICT SPECIFIC ACTIONS OF RUSSIAN MILITARY IN DONBASS

**FRENCH FOREIGN MINISTER LE DRIAN ANNOUNCES EU SANCTIONS DEAL – BBG **EU MINISTERS BACK PACKAGE OF RUSSIA SANCTIONS OVER UKRAINE MOVE

**RUSSIA SAYS IT WILL EVACUATE ITS DIPLOMATIC STAFF FROM UKRAIN

** MILITARY CONVOY OF MORE THAN 100 TRUCKS WITH SOLDIERS SEEN ON ITS WAY TOWARDS UKRAINIAN BORDER IN RUSSIA’S BELGOROD REGION – WITNESS

Quale potrebbe essere lo sviluppo futuro di questa crisi? Ddomanda difficile. Al momento Putin ha ottenuto il risultato di annettersi, di fatto, le 2 repubbliche separatiste: avendole riconosciute e occupandole militarmente, quello è il risultato pratico. Gli può bastare? Molto dipende dalla reazione dell’Ucraina. Se fa – di fatto – buon viso a cattivo gioco, e gli alleati impongono delle sanzioni non troppo dure, sarebbe di fatto una vittoria “facile” per Putin. Se la reazione si fa invece più sostanziale, lo Zar avrà la scusa per continuare la campagna.

Un aspetto positivo è che i canali diplomatici sembrano restare aperti: il colloquio tra Blinken e Lavrov di Giovedì non è stato ancora cancellato, e c’è sullo sfondo la possibile missione di Draghi. Ovviamente al punto in cui siamo, non abbiamo alcuna garanzia che Putin si accontenti e non prosegua la sua campagna nel Donbass, cercando lo scontro con l’Ucraina. Dipende anche dall’entità delle sanzioni che arriveranno.

Quindi in questa fase i 3 punti focali sono

1) i movimenti delle “forze di pace” russe nel Donbass (quante sono, si attestano o proseguono, etc)

2) la reazione di Zelensky (prosegue con la diplomazia e la ricerca di un accordo, magari rinunciando all’ammissione alla Nato o lancia azioni e rivendicazioni? )

3) l’entità delle sanzioni degli alleati.

Al momento di mandare il pezzo Biden ha iniziato il suo discorso e non sembra molto ottimista. Il problema è che finora ha avuto ragione

*BIDEN: THIS IS THE BEGINNING OF RUSSIA INVASION OF UKRAINE

*BIDEN SAYS PUTIN IS SETTING UP RATIONALE TO GO MUCH FURTHER

*BIDEN: WILL BEGIN TO IMPOSE FURTHER SANCTIONS ON RUSSIA

*BIDEN SAYS WORKING WITH GERMANY TO HALT NORD STREAM 2

Nel frattempo, la perdita dell’S&P 500 ha superato il 10% da inizio anno. Non sono nemmeno passati 2 mesi dall’inizio del 2022. Niente male.