Italiano

Italiano English

English

Chiusura praticamente invariata ieri sera (Lunedì) per Wall Street, con l’S&P 500 a -0.04% e il Nasdaq 100 a -0.05%. Non molto da dire, onestamente, sull’azionario. Più interessante l’obbligazionario, con i rendimenti treasury a fare marginali nuovi massimi per l’anno, e le probabilità di un taglio a giugno che diventano praticamente al 50%, così come quelle che entro l’anno si compiano 2 o 3 tagli dei Fed Funds. Anche in Eurozone la probabilità che l’ECB tagli di 25 bps a giugno sta cominciando a scemare. Dalla certezza si è passati al 90%-10% per un rinvio. Il tema sembra essere la resilienza della crescita, con il manifatturiero che da, a livello globale, segnali di recupero, e le commodity che sembrano reagire positivamente a questi sentori. Il Bloomberg Commodity Index è ai massimi da metà novembre, e +5% da inizio anno, dopo un recupero di oltre l’8% in un mese e mezzo. In sostanza il mercato si interroga in maniera crescente sulla possibilità che le banche centrali deliverino interamente quanto contenuto nelle loro guidance con un economia globale che da segnali di accelerazione e alcuni asset input dell’inflazione che aumentano di prezzo. Poi forse c’è un po’ di timore che anche il CPI USA di marzo in uscita domani sorprenda al rialzo, perchè sarebbe difficile per Powell derubricare a “distorsione” la terza sorpresa positiva di seguito.

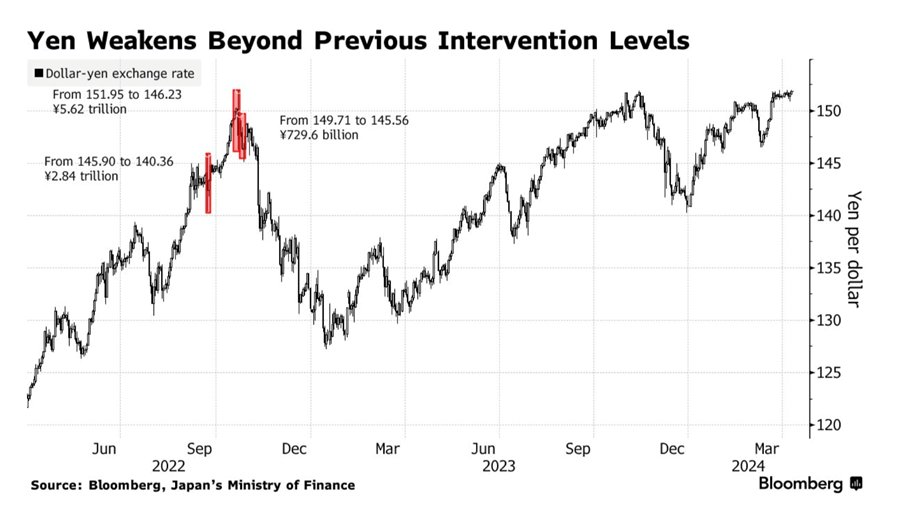

La seduta asiatica ha conservato un tono costruttivo. Tokyo continua a giovarsi della debolezza dello Yen, che sta sfidando le autorità giapponesi a fare qualcosa. Siamo oltre i livelli che in passato hanno prodotto interventi, come mostra questo grafico di Bloomberg.

E’ possibile che le autorità questa volta attendano un po’, visto che ormai hanno mosso la politica monetaria, e infatti i rendimenti stanno cominciando a salire. Il 2 anni è ai massimi dal 2011, a 0.22%. Chiaro, il confronto con quelli degli altri paesi è impietoso. E il Governatore BOJ UEDA continua a usare una retorica cauta.

*UEDA: ANTICIPATES EASY FINANCIAL CONDITIONS TO BE MAINTAINED

*UEDA: TO MULL REDUCING DEGREE OF EASING IF TREND RISES

*BOJ’S UEDA: NO PRECONCEPTION FOR PATH OF SHORT-TERM RATE

*BOJ’S UEDA: DESIRABLE FOR FX TO MOVE IN STABLE MANNER

*UEDA: MONETARY POLICY ISN’T MEANT TO CONTROL FX RATES

*UEDA: MAY SLOW UNWINDING OF EASING IF SHOCK HITS ECONOMY

*UEDA: MAY SPEED UP REDUCING EASING IF POSITIVE CYCLE STRONGER

Con il grafico così bearish per lo Yen, il rischio di un intervento del Ministero, e il positioning così negativo, la situazione si fa interessante.

Rialzo anche per Hong Kong e Shanghai, mentre le “A” shares cinesi sono rimaste al palo. Bene anche Taiwan, Vietnam, Sydney e Jakarta, mentre solo Mumbai e Seul hanno postato moderati cali.

Secondo il China Securities Journal le istituzioni straniere starebbero tornando a investire in Cina perchè giudicherebbero le valutazioni attraenti. Beh, rispetto a quelle del tech USA di sicuro. Dopo un bel rimbalzo mi pare che gli indici cinesi stiano consolidando da un po’. Vedremo se parte un’altra gamba rialzista.

Intanto Reuters riporta che i consumi nel periodo festivo del “Tomb sweeping holiday” in Cina hanno superato livelli pre Covid ( link Chinese spending jumps over long holiday weekend, tops pre-COVID level). Il Premier Cinese li Quiang avrebbe dichiarato in un meeting, sempre secondo Reuters, che il Governo renderà le politiche macroeconomiche più coerenti e presterà attenzione alla loro attuazione ( link ).

La seduta Europea è iniziata con un tono consolidativo, inizialmente forse legato alla seduta opaca di ieri a Wall Street. Dati particolari non ce n’erano, se si esclude il retail sales mionitor UK di marzo, che ha sorpreso in positivo (+3.1% anno su anno da precedente +1% e vs stime per +1.8%).

Fin dalle prime battute i rendimenti hanno preso a calare, annusando una crescente risk aversion. In effetti in mattinata gli indici Eurozone hanno accumulato un moderato ribasso, appesantiti da industrials, financials, IT e consumer discretionary, in quella che è sembrata una moderata tornata di prese di beneficio.

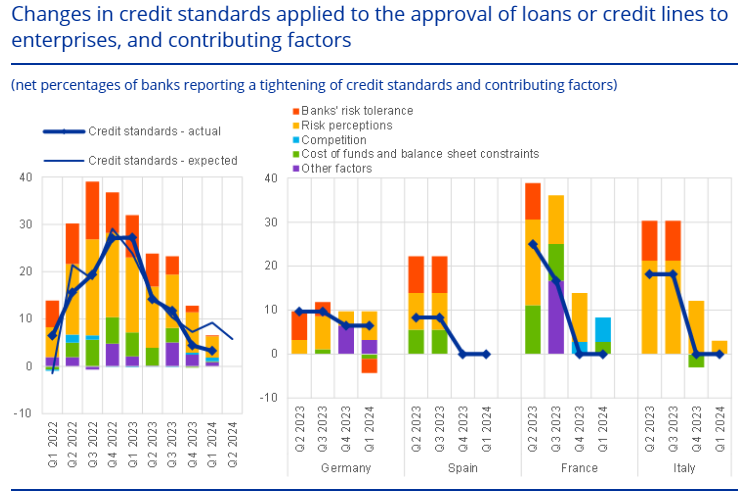

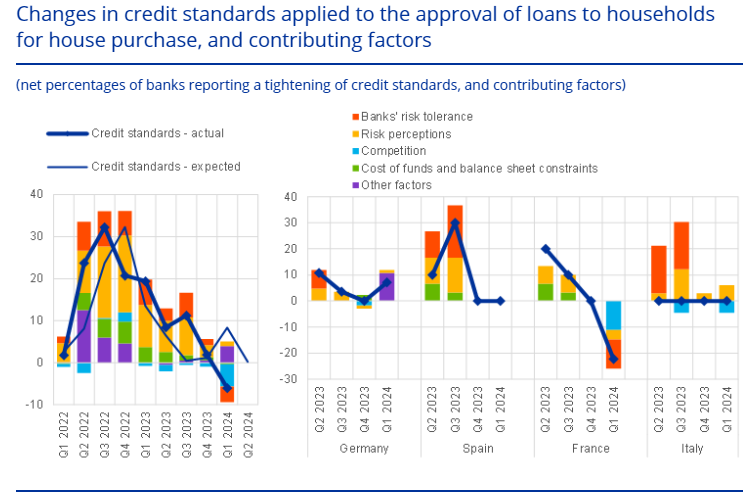

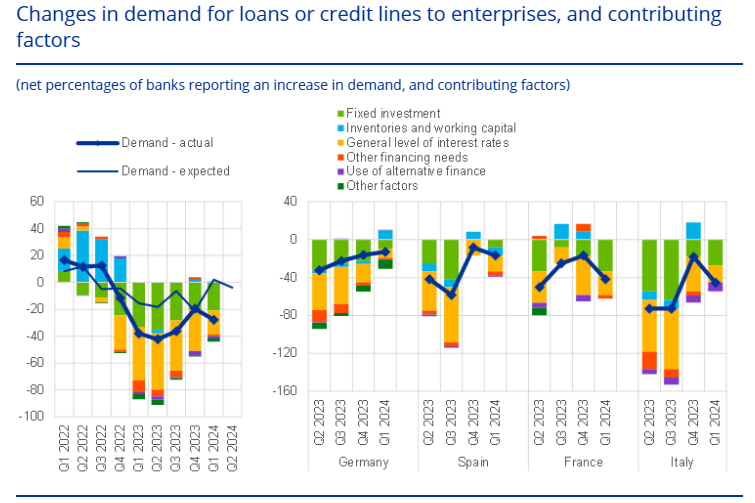

A metà mattina è stata pubblicata la Euro area bank lending survey del primo trimestre 2024. Le banche hanno riportato un ulteriore ridotto inasprimento dei lending standards, ma se andiamo nel dettaglio, notiamo che questo riguarda i loans alle aziende, e il credito al consumo, mentre per quanto riguarda i mutui si è avuto un marginale easing, per la prima volta dal quarto trimestre del 2021. In generale il numero netto di banche che riportano tightening è calato.

Credit standards per acquisto casa:

La domanda di credito da parte delle aziende si ulteriormente deteriorata, mentre è calata solo marginalmente da parte dei households per i mutui. Quella per consumer loans è rimasta stabile.

In generale è una survey che continua a registrare un inasprimento delle condizioni di credito, ma in ulteriore attenuazione, rispetto al precedente trimestre, con la sorpresa dell’easing per le richieste di mutuo. La domanda dalle aziende resta debole e si è deteriorata, ma i volumi di credito raccontano una storia un po’ migliore. Mi chiedo onestamente se la domanda di credito bancario, almeno quella delle aziende di dimensioni medio grandi, non sia in parte cannibalizzata dal mercato dei corporate bonds, che da inizio anno sta mostrando un esplosione di issuance, favorita da una domanda di rendimenti da parte degli investitori che sembra non avere fine. Sotto questa luce, la domanda di credito delle aziende non sembrerebbe così mediocre. E c’è da considerare anche quella assorbita dal mercato di private debt.

All in all, una survey coerente con un bottom delle condizioni finanziarie nella prima metà del 2023 e un costante recupero da allora. Vedremo cosa ci dirà il secondo trimestre del 2024. Come sempre in questo genere di survey, c ‘è da un lato il livello, ancora deteriorato, di domanda e condizioni, e dall’altro il trend, che migliora da 4 trimestri. Non credo che questo report impatterà granchè sulla view dell’ECB per il meeting di dopodomani. Ma è anche vero che se le condizioni finanziarie migliorano, c’è meno bisogno di tagliare.

In tarda mattinata, è stato pubblicato il NFIB Small Business optimism di marzo in US, e il quadro si è ancora deteriorato, toccando il minimo addirittura dal 2012. La depressione espressa da questa survey, a fronte dei miglioramenti nelle altre, lascia perplessi. Apparentemente la NFIB è schierata politicamente a destra, e questo rende le letture influenzate dal colore dell’amministrazione: se è democratica, come attualm,ente, vince il pessimismo. Per quel che può valere, i sottoindici segnalano deterioramento delle credit conditions, lieve miglioramento degli earnings, piani di assunzione sempre bassi, e lieve rimbalzo dei piano di aumento dei prezzi, sempre su livelli elevati.

L’apertura di Wall Street ha visto di nuovo gli indici cercare la via del rialzo. Ma a un ora dall’apertura sono ricomparsi i venditori e l’S&P 500 e il Nasdaq 100 hanno accumulato rapidamente un ribasso discreto. Questa fiammata di risk aversion è riverberata sugli indici europei, che hanno accentuato i ribassi, e anche sul comparto commodities, dove buona parte dei guadagni sono evaporati (rame, oro, argento e altri metalli industriali) e sono affiorate perdite (oil e agricole). Successivamente l’azionario USA si è ripreso ed ha recuperato una buona parte delle perdite (il Nasdaq 100 è passato temporaneamente di nuovo in positivo). Ma questo recupero è arrivato troppo tardi per evitare alle piazze europee chiusure negative e non troppo distanti dai minimi di seduta. I principali indici sono tornati sui livelli di metà marzo (Eurostoxx 50, FTSEMib) o poco sopra (Dax, CAC) in ogni caso marcando nuovi minimi per Aprile.

Per l’Eurostoxx 50, dato per rotto il supporto in area 5.000 & media mobile a 20 giorni, il prossimo dovrebbe essere area 4880 & media mobile a 50 giorni poco sotto. Visto cosa ha fatto il mercato europeo, mi sembrerebbe il minimo sindacale. Considerando che siamo scesi senza catalyst specifici, mi aspetto che ci arrivi, e poi vedremo.

I bonds hanno reagito alla risk aversion con cali dei rendimenti, in un contesto di curve che si appiattiscono. Le probabilità di taglio indicate in testa del pezzo non si sono modificate in maniera percettibile. Ricordo che dopodomani avremo l’ECB, che – a mio parere – ribadirà che ha intenzione di tagliare i tassi nel 2024, e potenzialmente prima dell’estate, ma che resta data dependant, e a questo meeting non dispone di sufficienti informazioni per esporsi, ma a giugno ne avrà di molto più precise. Vedremo di che tipo saranno.

Se i cambi continuano a emozionare poco, con movimenti marginali su livelli già abbondantemente lavorati (a parte lo Yen) le commodities in aggregato hanno ridato i progressi del mattino, zavorrate dall’oil e dai grani, ma i preziosi continuano a figurare abbastanza bene.

Wall Street, dopo la chiusura europea, ha proseguito il rimbalzo, ma ora si sta assestando un po’. L’S&P 500 continua a cozzare contro quota 5.200 senza riuscire a tornarvi stabilmente sopra. Qui la fase correttiva è meno evidente, ma abbiamo la perdita del canale rialzista e il test continuato di quota 5.200 e della media mobile a 20 giorni, che sta iniziando a flettersi. Supporto 5.100.

Con questi quadri tecnici incerti approcciamo, il CPI USA di marzo (domani) e l’ECB (dopodomani).

Qualcosa dovrebbe succedere.