Italiano

Italiano English

English

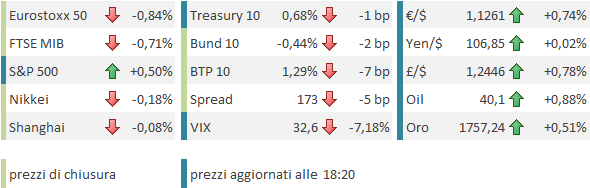

Chiusura mesta venerdi sera a Wall Street, con l’S&P in calo di 0.56% dopo la sortita di Apple, che ha esemplificato una delle tipologie di problemi che possono presentarsi in seguito all’aumento dei casi di Covid negli Stati del Sud, anche in assenza di un nuovo lockdown. C’è da dire che il Nasdaq 100 ha chiuso in calo di 0.03% mentre il Nasdaq Composite ha mostrato un marginale guadagno (+0.03%) lasciando intatta la sua serie di 6 sedute positive consecutive (e 10 su 11). D’altronde, è sensato che in caso di ritorno alla fase 1 il mercato riprenda in mano i vecchi temi, e.commerce, home entertainment, videoconferencing e tech in generale di cui il Nasdaq è pieno.

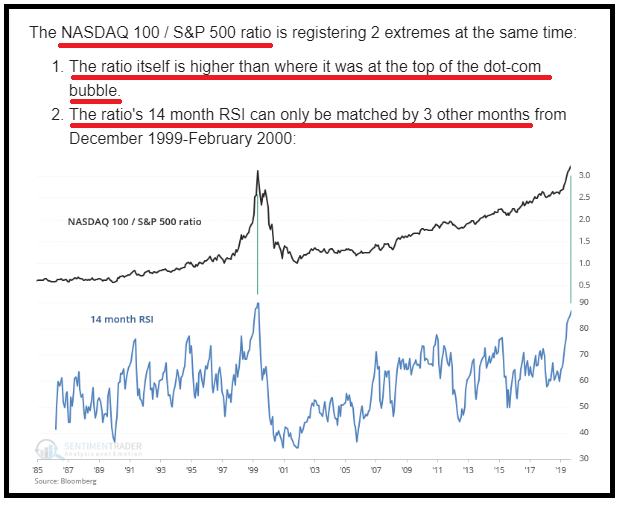

Il problema del Nasdaq è più di medio periodo. La performance relativa vs l’indice generale è stata tale che il ratio Nasdaq 100/S&P 500 è oltre i livelli della bolla tecnologica e l’RSI 14 monthly (Relative strenght index) del ratio è su livelli osservati solamente 2 o 3 mesi, 20 anni fa.

La rilevanza della condizione 1) va forse mitigata con la considerazione che 20 anni fa gran parte delle aziende quotate nell’indice non produceva utili, mentre ora vi sono alcuni campioni di redditività. Ma l’esplosività della performance relativa è riflessa anche in molti indicatori di sentiment e positioning. Inutile sottolineare che il precedente non è favorevole, anche se come accennato sopra, non si tratta di segnale di immediata debolezza. Questi livelli di momentum hanno persistenza.

In ogni caso l’indice è iperesteso anche nel breve e quindi consolidamento sarebbe da mettere in conto.

Nel week end i dati sulle infezioni hanno continuato a deteriorarsi, anche se i record giornalieri si riferiscono ai numeri di Venerdì, usciti Sabato, mentre per avere un quadro degli ultimi giorni dovremo aspettare domani o dopo, quando l’attività di rilevazione sarà uscita dal rallentamento del week end. I dati settimanali però parlano chiaro. In US la media mobile a 7 giorni dei nuovi casi è salita in 28 stati, per lo più sud e ovest del paese ( vedi figura, courtesy of Pantheon Economics). Robusti gli incrementi in Arizona (mm7gg +90%); Florida (+87%), Texas (+64%) Oklahoma (+111%) Kansas (+55%), mentre in California (+25%) la salita resta meno rapida. In Alabama e Louisiana stiamo vedendo un rallentamento.

Ma comunque, con i consueti lag, sia le ospedalizzazioni (che già si sono stabilizzate) che i decessi, che le seguono di un paio di settimane, dovrebbero riprendere a salire. La circostanza negativa è che, sebbene, come mostra l’età media dei contagi, la popolazione abbia continuato a prendere precauzioni, quasi nulla è stato fatto finora per contenere questa nuova ondata. Se si pensa quanto il lockdown ha impiegato per mettere sotto controllo la prima, la possibilità che ci troviamo di fronte a settimane di crescita dei numeri in US è da prendere seriamente in considerazione. La speranza è di avere un rallentamento spontaneo, come vediamo in Louisiana e Alabama.

In Europa, il caso dei macelli in Germania ha fatto lievitare il tasso di trasmissione Rt oltre l’1% (1.79 secondo Robert Koch institute) , anche se ciò dipende dal numero ridotto di casi. Al momento il fenomeno non sembra preoccupante. Ma personalmente lo vedo come un segnale che anche in Europa si è meno in controllo della situazione di quanto sembri. Ovunque si possono verificare nuovi focolai, che vanno poi gestiti.

Gli emergenti continuano a mostrare trend preoccupanti: il Brasile ha marcato il record giornaliero di casi per un paese venerdì (54.700) e superato il milione di casi. Messico, India, Russia e Arabia Saudita continuano ad avere tassi di crescita giornalieri del 2/3%. Domani o dopo avremo dati più affidabili.

Questo tipo di argomenti ha sicuramente contribuito a dare un tono negativo alle riaperture stanotte, in Asia, coi principali indici e i Futures USA e Eurozone in significativo rosso. Tra gli altri argomenti a pesare sul sentiment, i dettagli del progetto di security law che la Cina vuole imporre a Hong Kong, che permetterebbe di superare il sistema legale locale. Ciò avverrebbe tramite l’istituzione di un agenzia sul territorio che decida quali reati ricadono sotto la giurisprudenza cinese. Prepariamoci ad altre frizioni esterne (l’EU si è già espressa) e interne.

Sul fronte macro, lieve miglioramento dell’export coreano nei primi 20 giorni di giugno. Anno su anno, corretto per i giorni lavorativi, abbiamo -16.9% vs -20.2%. Mese su mese il rimbalzo sarebbe del 2.4%. Un passo nella direzione giusta, ma non granchè.

Nonostante ciò, l’iniziale tono opaco è migliorato in corso di seduta, con le performance dei principali indici asiatici comprese in chiusura tra il -0.9% delle “H” shares cinesi e il 0.6% di Mumbai, che continua a ignorare il galoppare dell’epidemia, mentre il Governo sta riaprendo l’economia proprio in questi giorni, azzardatamente, secondo il parere di molti..

L’Europa aveva da scontare il brusco ribaltamento di fronte di Wall Street venerdì sera e ha aperto in significativo calo. Ma in mattinata gli indici sono stati protagonisti di un nuovo robusto recupero, senza un catalyst specifico, se non il precedente di Lunedi scorso, e la circostanza che, dalle 15.15 di venerdì scorso all’apertura di stanotte, la discesa per il future Eurostoxx 50 era stata del 3% in appena 5 ore di mercato aperto, mentre per il Future S&P 500 era stata del 3.75%: un tantino ripida.

Qualunque sia il motivo, sta di fatto che l’Eurostoxx 50 dopo essere partito a -1.5% si è portato addirittura in positivo in tarda mattinata, trainato però dai settori difensivi, dal tech e dai pharma. In assenza di dati di rilievo, i rendimenti sono risultati poco mossi in mattinata con una tendenza dei BTP ad outperformare il Bund. Sul fronte cambi, un’iniziale forza del $ si è progressivamente affievolita.

Nel primo pomeriggio un paio di dati di rilievo in US:

** Il Chicago Fed national Activity Index di Maggio ha fracassato il consenso salendo da -17.89 a +2.61, massimo da inizio serie, nel ’67, vs stima di -10. Mi permetto però di osservare che con 2.5 milioni di nuovi occupati e le retail sales +17% era ovvio che l’attività economica era “sopra il trend di medio periodo” a Maggio. Era il consenso a essere erratamente posizionato

** Meno brillanti le existing home sales di Maggio (-9.7% da prec -17.8% e vs stima di -5.6%).

Wall Street è partita con un tono incerto, cosa che ha spento definitivamente gli ardori di recupero già un po’ sopiti dell’azionario europeo. Le chiusure hanno segno negativo per tutti i principali indici. Diversamente, il BTP ha trovato ulteriore slancio dalla comparsa di un pezzo sul FT ( link ) in cui si sostiene che il Governo tedesco sta portando a termine una mediazione tra la BCE e la Corte Costituzionale tedesca. Il rendimento del 10 anni italiano è sceso sotto l’1.3%, ed è ai minimi da Marzo.

La debolezza del $ nel pomeriggio si è accentuata, nonostante la moderata risk aversion. E’ possibile che il cambio risenta del problema della salita dei contagi nel Sud e ovest, e che questo vada a indebolire la correlazione del $ con la risk aversion.

Dopo la chiusura europea Wall Street ha preso la via del rialzo e al momento recupera quasi interamente la perdita di venerdì, trainata, manco a dirlo, dal Nasdaq, che vuole marcare la settima settima seduta positiva di seguito, undicesima su 12. Vedremo.

La settimana propone parecchio sul fronte dati:

** domani abbiamo i PMI flash di Giugno in Asia, Eu e US e il Richmonf Fed.

** Mercoledì segue l’IFO tedesco di Giugno

** Giovedì abbiamo il trade balance US e i durable goods orders di Maggio, e la terza lettura del GDP del primo trimestre USA, più gli ormai seguitissimi jobless claims settimanali e il Kansas City Fed.