Italiano

Italiano English

English

Seduta di rimbalzo quella di venerdì a Wall Street, con l’S&P 500 in progresso dell1.11% e il Nasdaq 100 del 1.28%. Il recupero finale non ha impedito a Wall Street di mettere giù una (rara) settimana negativa, con cali dello 0.95% per l’S&P 500, dello 0.8% per il Nasdaq 100, e addirittura del 2.87% per le Small Caps del Russell 2.000, che restano sensibili ai tassi.

Già perchè, complici un labour market report USA molto robusto, petrolio e commodities rampanti, e qualche tono meno dovish nei discorsi di alcuni membri Fed (Kashkari e Bostic) i rendimenti sono saliti in settimana con il 10 anni treasury al 4.40%, massimo da fine novembre, e il 2 anni al 4.75%, idem. La probabilità di un taglio dei tassi al FOMC di giugno si sta avvicinando a 50%, così come la probabilità che la Fed tagli i tassi 3 volte nel corso del 2024.

La seduta asiatica ha avuto un tono, a margine, costruttivo, con Tokyo, Taiwan, Mumbai e Jakarta in guadagno, Sydney, Seul, Hong Kong e Shanghai solo marginalmente in verde, e Shenzen, Shanghai, e Vietnam in negativo, le prime 2 al rientro da 2 sedute di chiusura, e forse intente a fare un po’ di catch up con la debolezza globale della scorsa settimana.

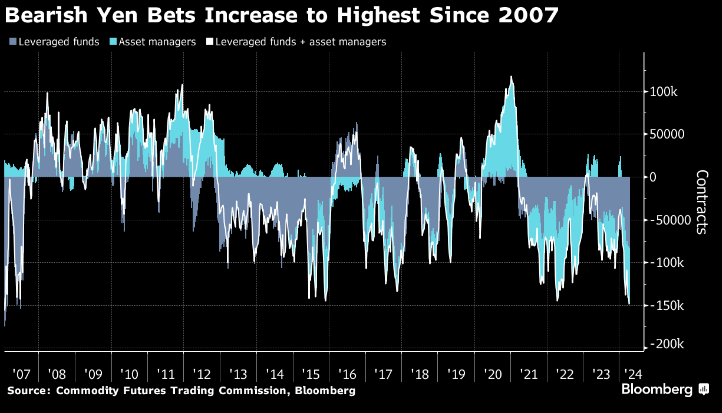

Il rimbalzo di Tokyo sembra favorito dall’indebolimento dello Yen, che sfiora quota 152 vs Dollaro. Bloomberg riporta che le scommesse al ribasso sulla divisa giapponese sono ai massimi da 17 anni.

Sono sorpreso che si arrivi ad un livello al quale si ritiene che il Tesoro giapponese possa intervenire con un positioning del genere. tra l’altro in una fase in cui potrebbe comparire della risk aversion. Oltretutto come osservato las ettimana scorsa, una fase di risk aversion potrebbe scatenare robuste ricoperture da parte di chi si è finanziato in Yen per fare carry trades. Evidentemente gli investitori ritengono che l’eventuale sostegno alla divisa da parte del Governo e della BOJ risulterà inefficace. Mah.

La debolezza dei mercati locali cinesi, in particolare del tech (Chinext – 1.8%) è occorsa nonostante nel week end Reuters abbia riportato che la PBOC metterà in piedi una facility di rifinanziamento per aziende tech di 500 bln Yuan ( 70 bln$) ad un tasso di interesse dell’1.75% per supportare le aziende medio piccole del settore ( link China central bank to set up $70 billion tech re-lending programme). La visita del Segretario del Tesoro Yellen in Cina ha visto un importante evento con la conferenza stampa a Pechino in cui la Yellen ha dichiarato che le relazioni sono migliori di un anno fa. Questi i punti chiave illustrati dal Segretario

** Sono stati delineati i nostri obiettivi di politica economica e abbiamo compreso quelli della Cina.

** La prossima settimana ospiteremo i nostri omologhi cinesi per il quarto incontro dei gruppi di lavoro economici e finanziari.

** Entrambi i paesi hanno chiarito potenziali malintesi per evitare escalation inopportune.

** Gli incontri sono stati produttivi, diretti ed estesi per quattro giorni a Guangzhou e Pechino con la leadership economica cinese.

** Gli USA sono preoccupati per gli squilibri macroeconomici persistenti della Cina, in particolare la debolezza del consumo delle famiglie e gli eccessivi investimenti .

** È stato annunciato con soddisfazione l’ampliamento della cooperazione con la Cina nel contrasto alle attività finanziarie illecite.

Ancora la settimana scorsa avevo accennato, tra i motivi della forza dell’oro, a domanda proveniente dal retail asiatico (oltre che dalle banche centrali vedi *CHINA GOLD RESERVES RISE FOR 17TH STRAIGHT MONTH IN MARCH).

Nel week end Bloomberg ha riportato che il principale ETF che in veste in goldminers è stato sospeso, in quanto la domanda frenetica degli investitori lo ha portato ad avere una sopravvalutazione del 30% rispetto al sottostante ( link China’s Latest Investment Frenzy Sparks Wild Swings in Gold ETF) . Sembra assodato che gli investitori cinesi si stanno gettando su oro e goldminers, in sostituzione dei tradizionali investimenti in prodotti di risparmio emessi da enti locali, immobiliare e azionario generico cinese. La scorsa volta è avvenuto sul tech americano mi pare. I cinesi hanno restrizioni a operare all’estero il che provoca queste distorsioni. Sicuramente si tratta di un segnale che l’euforia su oro e Goldminers sta raggiungendo livelli elevati. Ma sicuramente l’aumento di domanda c’è stato, e il goldminers sono ancora cheap vs il sottostante, se l’oro non torna sotto 2.000 $.

La seduta europea è partita con un tono costruttivo, dopo la chiusura debole di venerdì. D’altronde la correzione nella seconda metà della seduta a Wall Street non si era materializzata se non marginalmente. I rendimenti hanno preso la via del rialzo, in sintonia con quelli USA che hanno aggiunto 3 o 4 bps alla salita di venerdì nella seduta asiatica. Tra le commodities correzione dell’oil, visto che la temuta reazione dell’Iran nel week end non si è materializzata, e forza per i metalli preziosi ancora.

Sul fronte macro, dati in Germania.

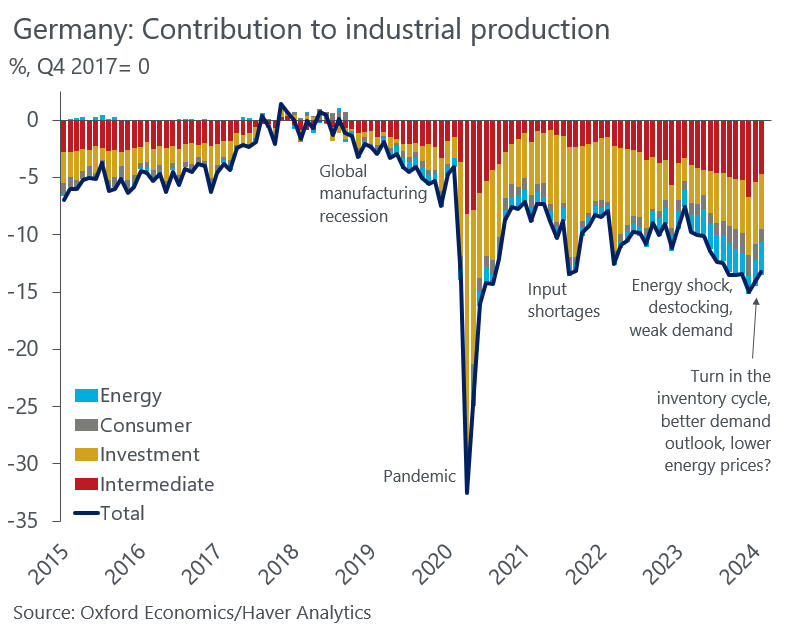

Finalmente un dato brillante di produzione industriale tedesca, quello di febbraio, che ne segue un altro buono di gennaio. Il numero vede un grosso contributo delle costruzioni, ma ex construction ed energy il dato resta robusto, con buoni contributi di auto sector e chemicals. Resta da capite la debolezza degli ordinativi pubblicati giorni fa e del fatturato. Però è finalmente un segnale positivo per il ciclo manifatturiero anche in Germania. Bello il grafico di Oxford Economics.

Anche la bilancia commerciale di febbraio ha note positive, in particolare con l’import parecchio sopra attese che produce un surplus assai inferiore alle stime.

Nel corso della giornata non vi erano altri dati ne appuntamenti importanti, se non le inflation expectations della Fed di NY alle 17 italiane. L’azionario europeo ha accumulato progressi in mattinata mentre i rendimenti obbligazionari hanno continuato a salire, i cambi sono rimasti stabili e tra le commodity la forza dei preziosi si è attenuata, come la debolezza del petrolio.

L’apertura di Wall Street ha visto gli indici tentare la via del rialzo, senza una grande convinzione. Alle 17 le inflation expectations rilevate dalla Fed di NY non hanno prodotto un segnale coerente, con quelle ad un anno in marginale calo dal 3.04% al 3%, quelle a 3 anni in rialzo dal 2.7% al 2.9% e quelle a 5 anni in calo dal 2.9% al 2.6% ( link ).

Gli indici Eurozone hanno chiuso con discreti progressi, in un catch up col rimbalzo di venerdì negli USA che li aveva lasciati largamente indifferenti. Sul fronte rendimenti, i rialzi del mattino si sono riassorbiti in gran parte su BTP e periferia, mentre la correzione su Bund e core è rimasta abbastanza marginalecon i rendimenti che conservano discreti rialzi. Pochi i movimenti sui cambi, mentre su commodities si è confermatala correzione di oil e il ritracciamento dell’oro dai massimi della mattina. I metalli industriali restano in denaro.

La settimana è abbastanza stipata di eventi rilevanti.

Domani abbiamo in US il NFIB small business optimism di marzo, un indicatore che, diversamente dagli altri, è rimasto su livelli storicamente assai deboli. Abbiamo poi l’ECB Bank Lending Survey del primo trimestre, e sul fronte Fed un discorso di Kashkari, recentemente tra i più hawkish del FOMC.

Infine abbiamo l’asta treasury del 3 anni, 58 bln

Mercoledì domina il CPI USA di marzo, molto attese per vedere se le sorprese positive di gennaio e febbraio hanno un seguito (il consenso sembra orientato a un dato basso). Abbiamo poi le minute FOMC che al solito aggiungeranno qualche dettaglio sul consenso interno al FOMC, e i discorsi dei membri Fed Goolsbee e Bowman.

Infine abbiamo l’asta treasury 10 anni, per 39 bln $.

Giovedì domina il meeting ECB e relativa conferenza stampa, ma il resto della giornata non è privo di spunti, con i sussidi di disoccupazione in US, insieme ai prezzi alla Produzione di marzo, al CPI e PPI di marzo in Cina. Avremo poi i discorsi ancora del vicepresidente Fed Williams, di Bostic e di Collins, e infine l’asta del trentennale treasury, per 22 bln.

Venerdì abbiamo la U. of Michigan consumer confidence finale di marzo, una serie di dati macro di febbraio in UK, il trade balance cinese di marzo, e i discorsi dei membri Fed Daly e Bostic.

Infine parte ufficialmente l’earning season USA del primo trimestre 2024, con le grandi banche: JP Morgan, Citigroup, Wells Fargo, più Blackrock.