Italiano

Italiano English

English

Alla ripresa dopo oltre oltre 2 settimane di pausa natalizia, trovo un quadro macro non particolarmente variato rispetto a Dicembre (ne poteva esserlo forse), più un nuovo focolaio di crisi (o meglio la riedizione di uno vecchio). Eppure i mercati azionari hanno continuato a performare, e Wall Street sembra intenzionata a ritoccare i massimi in tempi brevi. Chapeau.

Tra le caratteristiche più peculiari di questo rally, vi è la tranquillità della price action. Basti pensare che dall’ultima giornata recante perdita superiore all’1% dell’S&P 500 sono passati esattamente 3 mesi (era l’8 Ottobre), nientemeno che 61 sedute.

Questo tipo di performance ha fatto ulteriormente crescere gli eccessi di ottimismo che già si registravano prima delle vacanze. Basti pensare che che la differenza tra indicatori elaborati da Sentimentrader.com che mostrano eccesso di ottimismo e quelli che mostrano eccesso di pessimismo è su livelli talmente levati che la media mobile a 20 giorni ha toccato il 40% netto. Il backtest mostra che, a 2 mesi, la performance successiva a questi episodi è stata positiva solo nel 20% dei casi, con un ritorno medio di -2.6%.

Per il momento, nemmeno con l’aiuto dell’incidente USA – Iran queste letture sono riuscite ad abbattere il momentum dell’azionario. Vale la pena di ricordare che i risvegli da questo tipo di idilli possono essere piuttosto bruschi, come successo a fine gennaio 2018 per esempio. Come recita la quarta regola di Farrell “le salite e le discese a ritmi esponenziali solitamente durano più di quanto uno si aspetti, ma non terminano con movimenti laterali”. Vedremo.

Sul fronte macro, la situazione resta quanto meno difficile da decifrare. un perfetto esempio lo danno gli ISM USA di dicembre, più o meno rappresentativi della situazione globale. Il report sul manifatturiero ha marcato il nuovo minimo dal 2009 (47.2 da prec 48.1 e vs attese per 49) imitato, in questo, dai sottoindici production e new orders. In generale il livello di contrazione indicato per il settore è significativo. Il report non manifatturiero, per contro, ha proseguito nel rimbalzo, segnando il massimo da agosto (55 da prec 53.9 e vs attese per 54.5) pur con un discreto calo nei new orders. Sul fronte Banche Centrali, le maggior novità vengono dalla Cina, con un taglio della riserva obbligatoria che ha rilasciato liquidità nel sistema, ridando fiato anche a Shanghai (tra l’altro stanotte il China Financial Stability Committee ha dichiarato che intraprenderà azioni per facilitare il finanziamento delle piccole e medie imprese locali ).

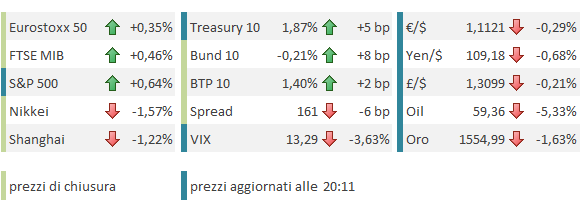

Venendo alla seduta odierna, il tono iniziale è stato decisamente negativo, come testimonia la raffica di perdite messa a segno dai principali indici asiatici, e il balzo di petrolio e oro, il secondo oltre i 1600$ l’oncia.

Il principale motivo è l’arrivo, stanotte della rappresaglia iraniana all’omicidio di Soleimani, sotto forma di una serie di 15 missili su basi militari in Iraq. Le perdite iniziali sono state comunque recuperate in parte nel corso della seduta, grazie al fatto che i toni di parte iraniana sono sembrati indicare che la leadership considera al momento adeguata la reazione, e non intende proseguire. Il tipo di azione e l’assenza di vittime lasciano intendere una mossa dimostrativa, atta a soddisfare la sete di vendetta della popolazione.

Certo, le dichiarazioni di altri fronti, come l’Islamic Revolutionary Guard Corps (“l’operazione è solo l’inizio,vi saranno ulteriori iniziative”), sono sembrate meno rassicuranti. Trump, dal canto suo, ha reagito con insolita misura, twittando che per il momento le valutazioni dei danni erano benigne, e che vi sarebbero state dichiarazioni ufficiali in tarda mattinata USA.

Non proprio la reazione di uno che cerca rogne.

Su queste basi, l’azionario europeo ha aperto mostrando perdite moderate, e i safe assets e il petrolio in ritracciamento. E gli indici hanno passato la mattina ad azzerare anche queste modeste perdite, via via che l’ottimismo sulla possibilità di considerare l’azione – reazione come un episodio isolato si faceva strada. La mattinata ha offerto anche qualche spunto:

** i factory orders tedeschi di novembre hanno deluso (-1.3% da prec +0.2% e vs attese per +0.2%). Ma Novembre è ormai decisamente lontano nella memoria.

** La consumer confidence francese di dicembre ha risentito più delle stime degli scioperi del trasporto pubblico e gli scontri sulla riforma delle pensioni (102 da prec 106 e vs attese per 104)

** Misti, ma con tendenza al positivo i vari dati di confidence EUdi dicembre, ben riassunti dall’Economic Confidence in miglioramento oltre attese.

Nel primo pomeriggio, sorpresa positiva dall’ADP, survey di Dicembre, anticipo del labour market report in uscita venerdì: 202.000 nuovi occupati nel settore privato USA, vs attese per 160.000 e con il dato di novembre raddoppiato in sede di revisione (da 67.000 a 124.000). Francamente, l’ADP di recente ha offerto poco aiuto, basti pensare che il mese scorso, a fronte dei 67.000 sopracitati, il payrolls ufficiali sono ammontati a 266.000 nuovi occupati.

Nondimeno, i mercati ne hanno approfittato per andare incontro a Trump con un sentiment ancora un po’ più costruttivo.

Il Presidente si è fatto attendere, raggiungendo la sala stampa non prima delle 17.30 italiane. Ma poi non ha deluso:

** anzichè minacciare enormi rappresaglie per l’attacco subito stanotte, Trump ha dichiarato che l’Iran sembra “in fase di ritiro” (standing down)

** aggiunto che l’America ha ha disposizione un apparato militare eccellente, ma non vuol dire che si debba usarlo: lui non vuole ed è pronto abbracciare la pace con chi lo desidera.

** Infine ha annunciato nuove sanzioni, e concluso che gli USA non necessitano del petrolio del medio oriente, essendo autosufficienti.

Difficile immaginare una conference meno bellicosa da parte del Presidente. Sembra evidente dalle 2 parti l’intenzione di non produrre un escalation.

E così l’azionario ha preso stabilmente la via del rialzo, completando la svolta a 180 gradi dall’apertura stanotte. Coerentemente, Bonds e beni rifugio (oro, yen) hanno perso vistosamente terreno, mentre il Petrolio ha interamente cancellato il rialzo avvenuto in seguito all’uccisione di Soleimani: una sorta di sostanziale dichiarazione di “incidente chiuso”. La svolta è giunta troppo tardi per venire prezzata interamente dalle chiusure europee, comunque positive.

Un po’ frettolosa l’archiviazione della crisi? Forse. L’Iran ha parecchie anime, e non è affatto detto che tutte siano così ansiose di considerare chiusa la questione. E poi ci sono le strategie oblique: la questione nucleare, i gruppi di influenza negli altri paesi, ed eventualmente un aumento del rischio attentati. In fin dei conti l’uccisione di Soleimani non un episodio isolato ma è seguita alla cancellazione dell’accordo nucleare, l’attacco di droni agli stabilimenti sauditi e gli episodi nel Golfo di Hormuz, e l’assalto all’ambasciata USa di pochi giorni fà. Il prossimo periodo caldo potrebbe avvenire attorno all’anniversario della Rivoluzione (11 Febbraio).

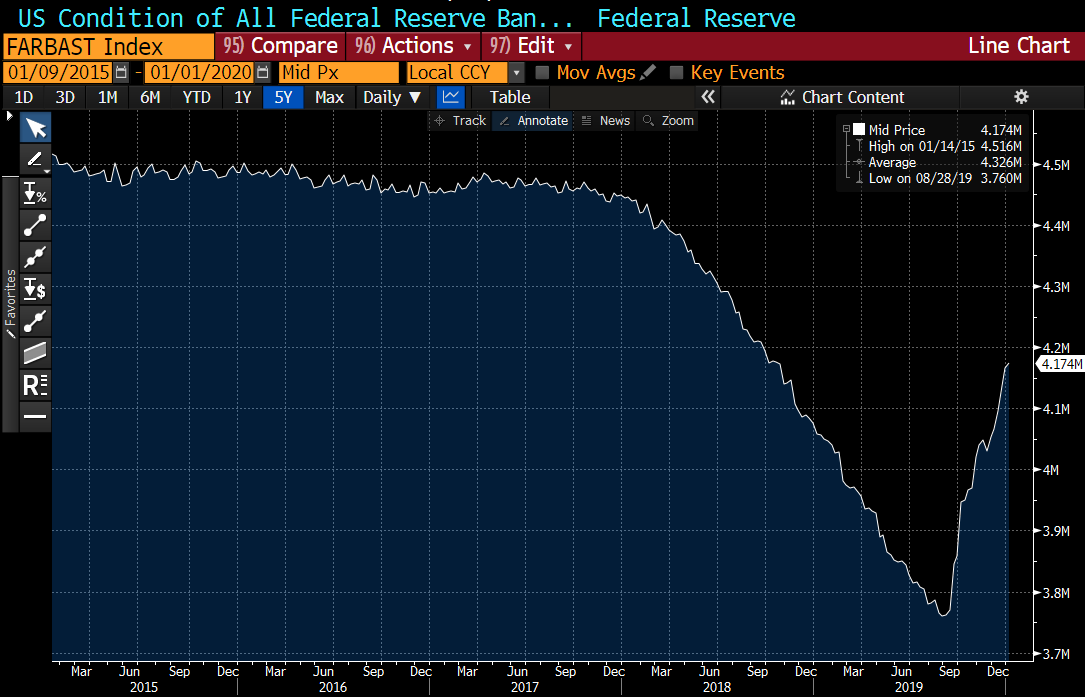

La resilienza dei mercati di fronte a questi catalyst mostra il momentum eccezionale con cui l’azionario entra nel 2020. Un momentum a cui con ogni probabilità non è estranea la liquidità iniettata nel sistema dalla banche centrali, l’ECB col nuovo QE, la PBOC ma soprattutto la Fed che per ovviare alle tensioni sui tassi monetari ha ripreso a gonfiare il suo bilancio a ritmi elevatissimi (metà della balance sheet reduction operata nei 18 mesi tra l’inizio 2018 e metà del 2019 è stata cancellata in poco più di 3 mesi).

La necessità di apportare un livello adeguato di liquidità a scavalco d’anno ha imposto alla Fed di continuare a questo ritmo, che però mi pare francamente insostenibile. Inoltre, se il livello dei tassi non si normalizza, passata la scusa di fine anno, le giustificazioni approtate finora cominceranno a sembrare tenui e il mercato inizierà a domandarsi se questo fenomeno, comparso a fine agosto, non abbia spiegazioni più sinistre.