Italiano

Italiano English

English

La sostanziale compostezza della seduta asiatica di stanotte risalta, a fronte del massacro multiasset occorso nella seduta di ieri. In fin dei conti, molti degli indici dell’area ieri avevano chiuso quando i future sull’ S&P erano giù di meno di mezzo punto (VS il -2% e passa finale) e il petrolio in moderato rimbalzo (il greggio ha poi chiuso quasi a -7%). Effettivamente l’apertura è stata pesante, ma molti indici hanno recuperato in corso di seduta. E’ sicuramente il caso di Tokyo, che ha chiuso con un ribasso marginale e avrebbe forse tenuto, non fosse stato per il bagno dell’Energy e la debolezza dei financials. Marginalmente positiva Shanghai, che ieri aveva invero ceduto parecchio, ma che oggi ha saputo recuperare l’iniziale -1% senza il bisogno di particolari catalyst positivi. Anzi, dall’ufficio del US Trade Representative sono state ribadite, in un report, le accuse di frode e furto di brevetti. Marginali ribassi per gli altri indici.

Nulla di speciale, sia chiaro, ma dopo la devastazione di ieri, tutto sommato un segnale di rientro dell’allarme.

L’apertura europea è stata a sua volta cautamente positiva. Oggi era la giornata della risposta dell’EU alla manovra italiana, e penso che nessuno attribuisse una minima probabilità ad un approvazione. Gli asset italiani sono partiti con un tono positivo, grazie a indiscrezioni, raccolte da La Stampa, che Salvini stava aprendo ad una revisione del target di deficit. Inoltre gli istituti italiani hanno reagito alla proposta di Giorgetti di proibire nuovamente lo scoperto sulle azioni bancarie.

La prima indiscrezione ha ricevuto una rapida smentita, ma l’effetto sul BTP è stato modesto. L’impressione è che oggi saremmo andati comunque verso una sorta di “buy the news”.

Quest’effetto è stato amplificato dalla circostanza che Bruxelles ha scelto la linea morbida. Moscovici ha effettivamente parlato di una violazione “particolarmente seria” ma ha chiarito che la Procedura di infrazione non è ancora partita, dovranno essere raccolti i pareri degli stati membri, e quindi verrà istruita la pratica, che conterrà un ulteriore raccomandazione per l’Italia a correggere la traiettoria di debito e deficit.

Niente Blitz Krieg, quindi ma tempi lunghi per permettere ulteriori negoziazioni ed eventualmente correzioni. Questa prospettiva ha ovviamente prodotto ulteriori ricoperture sugli asset italiani, in un contesto generalmente positivo. Domani abbiamo l’apertura agli istituzionali del BTP Italia 2022, dopo che i privati hanno richiesto la miseria di 863 mln. Se non arriva un po’ di domanda sarà dura far raggiungere all’emissione un quantitativo tale da renderla liquida sul mercato. Sospetto che il Tesoro avrà fatto un po’ di moral suasion sulle banche.

Sul fronte Brexit, la sfiducia alla May non arriva. Nel frattempo la Premier ha dichiarato che se il Parlamento non approverà quest’accordo, il rischio vero è che non vi sarà alcuna brexit, dopodichè è volata a Bruxelles per un meeting di preparazione al Summit di domenica, in cui l’accordo dovrebbe avere la firma dei paesi EU.

Questo schema di Bloomberg riassume bene la situazione con la quale la May sta cercando di spaventare gli “hard Brexiters”.

Sul fronte macro, la giornata era scarna in Eurozone, mentre in US vi erano un po’ di release minori:

** I Durable Goods orders di ottobre hanno deluso, con il dato depurato delle componenti volatili (0.0% da prec -0.5% e vs attese per +0.2%) debole anche in virtù delle revisioni.

** Modesto rialzo per i sussidi, che restano frizionali.

** Le existing home sales di ottobre hanno sorpreso in positivo, interrompendo un calo di 6 mesi. Per il GDP sono più importanti le new home sales, ma queste danno un idea della domanda di alloggi, ed è il primo dato decente su immobiliare da un po’.

** La U. of Michigan confidence ha ritracciato marginalmente (-0.8 a 97.5), riflettendo un calo di entrambe le componenti (current conditions e expectations). Il livello resta assai elevato storicamente.

Nulla che potesse influenzare particolarmente i mercati, dopo uno scossone come quello di ieri. Wall Street ha aperto in positivo, e con qualche esitazione ha accumulato un discreto rimbalzo, trainata dal tech, e da un settore energy che recupera una % del calo di ieri assai più elevata di quanto fa lo stesso petrolio.

Ciò ha permesso all’ Eurostoxx mettere a segno un rimbalzo decente, interrompendo una serie di 5 cali a fila (8 sedute negative su 9). Importante che il rimbalzo abbia coinvolto anche il credito, con discreti cali degli spread su high yield e finanziari sia in US che in Eurozone.

La cumulazione degli effetti dell’attendismo di Bruxelles con il sentiment generale ha permesso alla carta italiana di recuperare una bella manciata di bps di spread (17) su un Bund che resta comunque supportato dai timori macro. Sul fronte cambi, indiscrezioni targate Market News secondo cui la Fed potrebbe fermare i rialzi in primavera (*FED MAY PAUSE CYCLE OF RATE HIKES AS EARLY AS SPRING: MNI) non hanno indebolito particolarmente il biglietto verde, ne aiutato l’€, e lasciato quasi indifferenti i tassi.

Superato lo scoglio della pubblicazione delle scorte EIA, il petrolio sembra a sua volta voler rimbalzare un po’, favorito, eventualmente, dall’autocompiacimento di Trump, forse il miglior segnale a favore del greggio.

Alla luce della reazione dell’azionario, e dei bond high yield del settore energy, al recente crollo, sarebbe forse il caso di segnalare al Presidente che gli USA hanno più da perdere che da guadagnare da un ulteriore discesa.

In realtà il recupero è esteso a tutto il comparto commodities, ma la cancellazione del calo di ieri è ancora assai lontana.

Con il Ringraziamento domani, il rimbalzo odierno degli asset ha un po’ il sapore della chiusura dei corti prima del week end lungo. Ma se il mercato avesse continuato la discesa, ci racconteremmo che prosegue il position squaring e la pulizia dei book dai rischi.

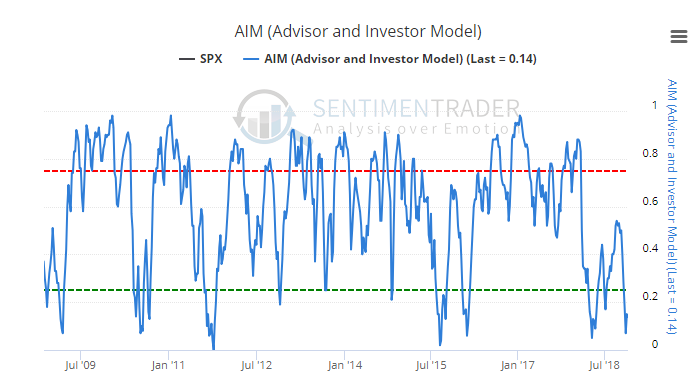

D’altronde, uno sguardo ai vari indicatori di sentiment la dice lunga sul recente deterioramento, e porta a domandarsi che margini di peggioramento ci siano. Per fare una carrellata, il Fear/Greed index ieri segnava 7 ed è in territorio di “extreme fear” da oltre un mese. L’Advisor and Investor Model, un indice elaborato da Sentimentrader che raccoglie un ampia gamma di indicatori di sentiment, staziona su livelli visti solo altre 6 volte nell’ultimo decennio (che poi si sono risolti in rimbalzi).

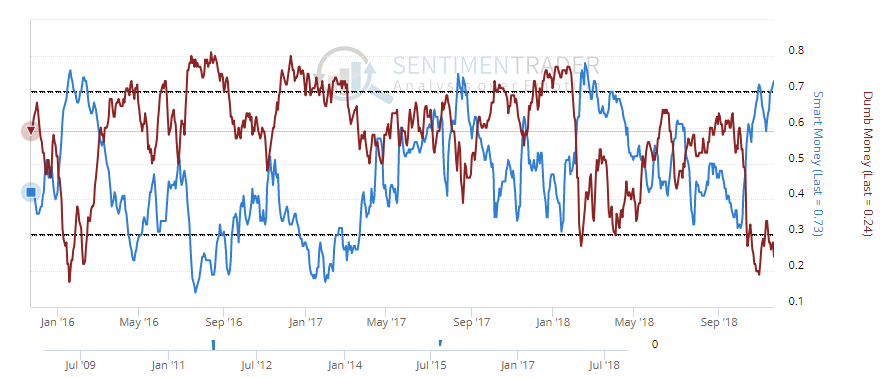

La divergenza tra la Smart money Confidence e la Dumb money Confidence (Spiegata nel Lampi del 15 ottobre) è tornata quasi sui massimi osservati il 30 ottobre (proprio prima di un rimbalzo di oltre il 5%):

Chiudo dicendo che gli USA vanno in vacanza, ma l’Eurozone no. Venerdi è previsto il momento macro clou della settimana, con la pubblicazione dei PMI flash di novembre, osservatissimi visto il pessimo risultato di quelli di ottobre. Il dato italiano, il più atteseo, potrà essere solo intuito, perchè in sede flash abbiamo solo Eurozone, Francia e Germania.