Italiano

Italiano English

English

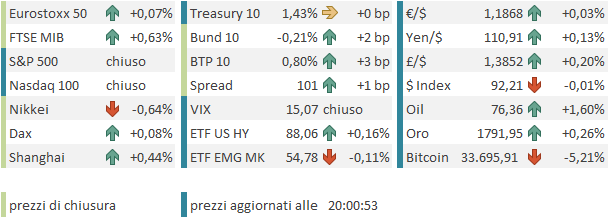

Venerdì la seduta a New York si è chiusa in bellezza, con un progresso dell’ S&P 500 dello 0,75% che è anche il settimo di seguito. Non solo, si tratta anche di 7 chiusure record di seguito, cosa che rende la serie assai più rara: l’ultima volta è successo nel Giugno 1997 (ovale giallo nel grafico). Non si può certo dire che in quell’occasione la serie concluse il rialzo, anche se vi fu un consolidamento nel breve.

La prima correzione degna di questo nome si ebbe quasi 2 mesi dopo, e fu scatenata dallo scoppio della crisi delle Tigri Asiatiche. E nemmeno li si celebrò la fine del bull market, che avvenne invece oltre 2 anni dopo. La precedente serie, giunta a 8 record di fila, fu nel Settembre 1995. Anche in quel caso ci fu un consolidamento, ma successivamente il rialzo riprese vigoroso (gli anni ’90 sono stati un periodo eccezionale per Wall Street). Quindi, per quel che può valere un campione così ridotto, questa è una conferma che le dimostrazioni di forte momentum a Wall Street sono un segnale positivo, e non uno di fine dei bull market, i quali normalmente prima di interrompersi si indeboliscono. Ciò detto, l’inizio dell’earning season USA, come ribadito più volte tra i principali driver del rally a mio modo di vedere, si avvicina (manca 1 settimana) e personalmente sarei stupito che non si arrivasse in tempi brevi ad un po’ di consolidamento, e una sottoperformance nei confronti dell’azionario Eurozone, che a 1 mese ha accumulato un ritardo di 2 o 3 punti a seconda dell’indice considerato (Eurostoxx 50 o Stoxx 600), nonostante un Euro in calo.

A favorire il record, venerdì, un labour market report USA di Giugno a prima vista assai benigno, in grado di tranquillizzare sullo stato dell’economia americana, ma non di alimentare timori inflattivi tali da costringere il FOMC ad accelerare.

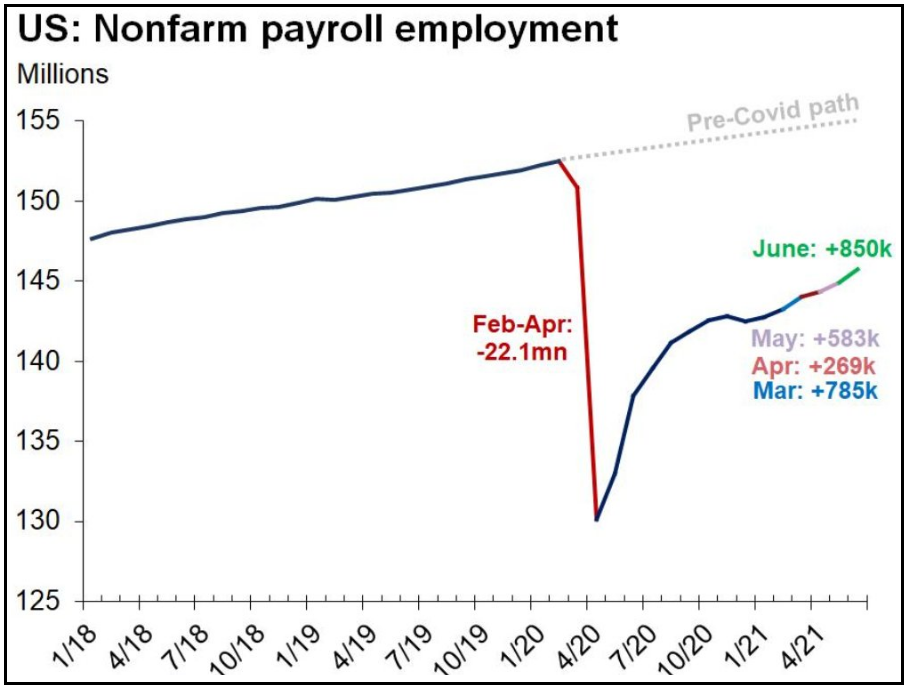

I nuovi occupati hanno superato le attese, grazie a balzi nelle categorie viaggi e ricreazione, e educazione. La salita dei salari in questi ambiti mostra chiaramente che a ostacolare maggiori progressi è l’offerta scarsa. La household survey però ha deluso, segnalando un calo di 17.000 occupati, che unito a un modesto rialzo della forza lavoro (rimasta stabile a 61.6% per approssimazione) ha prodotto un rialzo della disoccupazione al 5.9%. La discrepanza tra dati del Bureau of Labour tatistics e household survey mostra chiaramente che non è il caso di fissarsi sui numeri di un singolo mese, viste le evidenti distorsioni. In ogni caso l’occupazione sembra in fase di riaccelerazione, come mostra il grafico di Oxford Economics.

Il mercato ha preso il dato di disoccupazione come un segnale che non c’è pressione sulla FED e così i tassi sono scesi, con il 10 anni treasury schiantato a 1.42%, minimo da inizio marzo scorso. La reazione dei tassi ha temporaneamente bloccato il rally del $, che ha ceduto moderatamente terreno. Naturalmente la ritirata dei tassi non è piaciuta al settore bancario europeo, che col suo calo ha frenato gli indici generali.

Il week end ha portato qualche news. Intanto l’OPEC+ non riesce a raggiungere l’accordo per la produzione da Agosto in avanti. La novità è che lo screzio non è, al solito, con la Russia, o altri paesi esterni al cartello. A opporsi sono gli Emirati Arabi, che non vogliono firmare una proroga del controllo delle esportazioni per l’anno prossimo (e chiedono un miglioramento delle loro condizioni). Sembra improbabile che lo scontro si protragga, considerando chi sono i contendenti. Il bello è che se non vi è accordo la norma vorrebbe che la produzione rimanesse invariata in rispetto dell’accordo precedente. Ma ovviamente il rischio è che salti del tutto il cartello, e con esso il tetto alla produzione. Al momento a giudicare dal comportamento del petrolio sembra un’ipotesi remota.

Sul fronte Covid, come al solito i numeri li aggiorno a metà settimana. Ma nel week end è definitivamente emerso che il premier UK Johnson sarebbe in procinto di confermare l’ulteriore allentamento delle misure di contenimento che era stato rinviato di un mese causa variante Delta. L’idea retrostante questa mossa sarebbe che l’elevata percentuale di adulti vaccinati (86% con una dose, 64% con 2 dosi ) permette di convivere con l’infezione, perchè i decessi resteranno ridotti ( link ). Ci sono altre 2 settimane di tempo per valutare la situazione, anche se per giustificare una marcia indietro servirebbe un disastro, immagino.

Nel frattempo in Francia il Ministro della Sanità Olivier ha twittato che la variante Delta produrrà una nuova ondata nel paese da fine Luglio. In US un sondaggio WAPO ABC 8 link ) ha evidenziato che poco meno di un terzo della popolazione ( e il 74% della gente ancora non vaccinata) non ha intenzione di farlo e ritiene il rischio della variante Delta esagerato. Nel frattempo negli USA ormai la variante ha superato il 50% dei casi, e in alcuni stati con livello di vaccinazione basso crescono i casi, e in misura minore, le ospedalizzazioni e i morti.

Venendo alla giornata odierna, la festività in US (ieri era il 4 di Luglio e gli USA saggiamente se cade nel week end si fermano il giorno lavorativo successivo) ha sottratto attività ed interesse alla giornata odierna. La cosa non ha impedito a Tokyo di correggere, appesantita dalla reazione di Softbank all’azione di Pechino sull’app di ride – hailing (affitto auto con conducente), Didi nella quale la Holding giapponese ha una partecipazione ( link ). Anche il risultato deludente del partito del Premier Suga alle elezioni locali di Tokyo ha avuto un effetto a quanto pare ( link ). Ciò complica il progetto del premier di indire elezioni anticipate dopo i giochi olimpici. Le “A” shares cinesi sono un po’ rimbalzate dopo il fosso di venerdì seguito alla chiusura delle celebrazioni del 100mo anniversario del Partito Comunista, alla quale la PBOC ha fatto seguire un drenaggio di liquidità da 20 bln yuan. Meno positiva la reazione di Hong Kong e delle “H” shares, mentre gli altri principali indici hanno tutti mostrato performance positive.

Sul fronte macro, news non proprio belle. I PMI finali di Giugno, servizi e composite, sono stati rivisti al rialzo rispetto ai dati flash in Australia e Giappone. Ma i report cinesi hanno deluso profondamente, riportando attività in stagnazione.

Debolezza nei sottoindici con i new orders caduti di 4 punti a 50.5 (anche se gli export orders sono tornati a crescere marginalmente + 0.6 a 50.3). E’ evidente l’impatto dei nuovi focolai nel Guangdong. In forte rallentamento anche le pressioni sui prezzi dei servizi. Malissimo anche l’India, che ha mostrato livelli di contrazione dei servizi più bruschi da un anno a questa parte. Mumbai non ha accusato minimamente e naviga attaccata ai massimi. Evidentemente anche qui vale l’adagio “la borsa non è l’economia”.

L’apertura europea è avvenuta con un tono incerto. Difficile individuare un motivo preciso per il tono opaco che ha caratterizzato la prima ora di contrattazioni. Certo i PMI asiatici non hanno fornito motivi di ottimismo.

Meglio però hanno fatto quelli Eurozone.

I numeri aggregati Eurozone sono stati rivisti al rialzo di 0.3 (massimo dal 2006) a incorporare principalmente la sorpresa positiva della periferia europea, con i report spagnoli sontuosamente oltre consenso e su livelli elevatissimi (massimo dal 2000), e quelli italiani a superare stime che già indicavano una buona accelerazione. Rivisti al rialzo anche in numeri francesi mentre in Germania si è avuto un assestamento (ma siamo sempre sui massimi da 10 anni). Sempre fortissima l’Irlanda e assestamento per la Svezia da livelli francamente insostenibili. Bene anche UK.

In generale il livello di attività nell’area è decisamente sostenuto (circa 4% di crescita annualizzato).

Così l’azionario Eurozone si è progressivamente ripreso, portandosi in positivo per fine mattinata. Coerentemente, i rendimenti hanno restituito i cali accumulati venerdì in smpatia col treasury. A pesare sui bonds eurozone anche l’intervista di Isabel Schnabel nella quale il membro del board ECB ha dichiarato che un inflazione temporaneamente superiore al target deve essere contemplata. La prossima settimana l’ECB dovrebbe tenere uno “special meeting” con argomento la revisione della strategia. L’evento potrebbe concludersi con un annuncio. Vedremo in che misura questo segnalerà una revisione del target di inflazione. Oggi a fronte della salita dei rendimenti l’€ è rimasto abbastanza fermo. Tutt’altra reazione quella delle banche europee, nuovamente in spolvero a fronte di indici generali comunque tranquilli.

Nel pomeriggio, con l’America chiusa, i mercati hanno mostrato la consueta price action erratica e inconcludente. Ha fatto eccezione il petrolio, lanciato sui nuovi massimi dalla notizia che il meeting OPEC odierno è stato rinviato a data da destinarsi, e quindi in assenza di accordo si applica

*OPEC+ CALLS OFF PLANNED MONDAY MEETING: DELEGATE

*OPEC+ DOESN’T HAVE A DATE FOR NEXT MEETING: DELEGATE

*OPEC+ TO CONTINUE WITH QUOTAS AT CURRENT LEVELS: DELEGATE

*BRENT CRUDE SURPASSES $77 PER BARREL FOR FIRST TIME SINCE 2018

*ICE BRENT CRUDE SEPT. FUTURES SETTLE AT $77.16/BBL

Questi i principali eventi dei prossimi giorni:

Domani : PMI servizi e composite finali Giugno e ISM Services Giugno in US

Mercoledì: US JOLTS (posizioni lavorative offerte ) di Maggio, Minute FOMC

Giovedì Sussidi disoccupazione USA

Venerdì CPI Giugno in Cina, e discorso Lagarde