Italiano

Italiano English

English

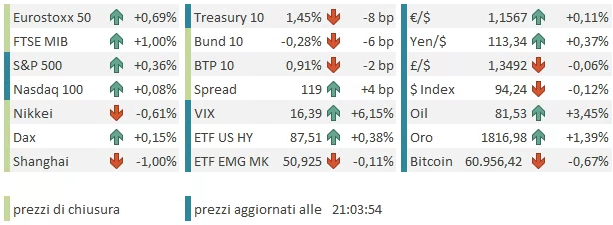

Abbiamo terminato la scorsa settimana con i bonds alle corde, schiacciati da timori di un imminente termine del supporto delle banche centrali, seguito da rialzi dei tassi. Il principale termometro di questi 2 rischi, il BTP, aveva visto il rendimento “sparare” fino a sopra l’1.2% lunedì. L’allarme sui media era elevato. La settimana che finisce oggi vede queste tensioni rientrare completamente, con il BTP 10 anni che chiude a 0.87%, -34 bps in 4 sedute. Invece, il tema è diventata l’inarrestabilità del rally dell’azionario: nessuno vede un motivo per cui debba cessare.

La giornata dei payrolls USA è iniziata con un tono ancora opaco in Asia: i principali mercati dell’area proprio non riescono a condividere l’euforia delle piazze occidentali. Il China Complex continua ad essere il fulcro della negatività, con Hong Kong, le “H” shares e Shanghai Comp tutti oltre il punto percentuale di perdita. Non è granchè, siamo d’accordo. Ma con Europa e USA che inanellano serie record di rialzi, si fa notare. Alla fine, l’Asia non è un area economicamente trascurabile.

Non che i temi siano particolarmente cambiati. In Cina (come altrove) i casi Covid continuano a salire, ma li sappiamo che sono abbastanza radicali sulle misure, con conseguenze su economia, e catene di approvvigionamento. Sul fronte immobiliare, un altro property developer è stato sospeso, e non riesce a onorare i pagamenti dei prodotti di risparmio che ha venduto ( link ). Vedi mai che qualcuno credesse che il problema era solo Evergrande. Dal canto suo, il colosso in crisi svende il parco aerei per tirare su cash ( *CHINA EVERGRANDE RAISED OVER $50M BY SELLING 2 PRIVATE JETS: DJ).

La PBOC ha iniettato nel sistema 100 bln yuan (16 bln $ di liquidità per sostenere gli asset, ma ad avvantaggiarsene sono stati i bonds.

Delle altre piazze solo Taiwan è risultata brillante, aiutata dalla forza dei semiconduttori (non a caso TMSC è stato il miglior performer). Bene anche Sydney, grazie ai toni dovish del policy statement RBA (rialzi nel 2024, eventualmente nel 2023) e Mumbai, mentre Seul e Tokyo hanno ceduto, la seconda irritata forse dal recupero dello yen che accompagna il rientro delle aspettative sui tassi negli altri paesi.

L’apertura europea è stata, una volta di più, rigogliosa, con i principali indici a prendere forza fin dai primi scambi. D’altronde, i bonds continuano a recuperar terreno, e i rialzi dei rendimenti della scorsa settimana sono stati totalmente ritracciati. L’€ continua a scendere, trainato al ribasso da una sterlina che ancora non si capacita della confusione generata dalla Bank of England sulla sua politica monetaria.

Sul fronte macro, l’Europa non segue gli USA sul terreno delle sorprese positive. Dei numeri usciti oggi solo le retail sales italiane di Settembre battono le attese.

Male le produzioni industriali in Francia e Germania (pessima, dopo il calo di Agosto), malino le retail sales Eurozone.

Poco importa, gli indici hanno continuato a metter su progressi, con forse il Dax un po’ attardato, e Milano in vece in grande spolvero, per recupero banche ed alcune single stories (TIM). Dall’ECB si cerca di sfruttare il momentum positivo dato dal flop Bank of England per cementare le aspettative sui tassi. De Guindos ha dichiarato che l’inflazione rallenterà nel 2022 “senza dubbio”. Conserviamoci questa headline da mettere – eventualmente – nella raccolta delle frasi storiche dei Banchieri centrali, vicino a quelle di Bernanke sul Subprime, e di Trichet sui second round effects del rialzo del petrolio nel 2008.

* ECB‘S GUINDOS: INFLATION WILL SLOW NEXT YEAR `WITHOUT A DOUBT’ – BBG

* GUINDOS: TRANSITORY PRICE PRESSURES LASTING LONGER THAN THOUGHT

* GUINDOS: SO FAR SEES NO `IMPORTANT’ SECOND-ROUND EFFECTS

* GUINDOS: INTENSITY OF INFLATION SLOWDOWN NEXT YEAR UNCERTAIN

I mercati hanno approcciato quindi i numeri, previsti alle 13,30 per via dell’ora legale in US, con un clima assai ottimista sull’azionario, e un tono comprensibilmente più guardingo sui bonds, visto che le premesse erano decisamente positive.

Non è andata affatto male.

** Il numero di nuovi occupati è ben superiore alle stime (531.000) e le revisioni ai mesi precedenti (+231.000) portano la traiettoria su un livello assai più robusto. Finalmente si vedono crescere categorie come leisure e hospitality e comunque i guadagni sono diffusi, con solo educational in calo (una volta destagionalizzati). Secondo alcuni analisti il problema è che i salari del settore pubblico non tengono dietro agli aumenti del privato.

** La Household survey è più sparagnina (+359.000) ma era stata più generosa i mesi scorsi quando i ruolini ufficiali stentavano. La disoccupazione è scesa di 0.1% ancora, perchè, in maniera un po’ deludente, la forza lavoro non ha recuperato il calo di Settembre, a dimostrazione che esiste sempre un problema di scarsità.

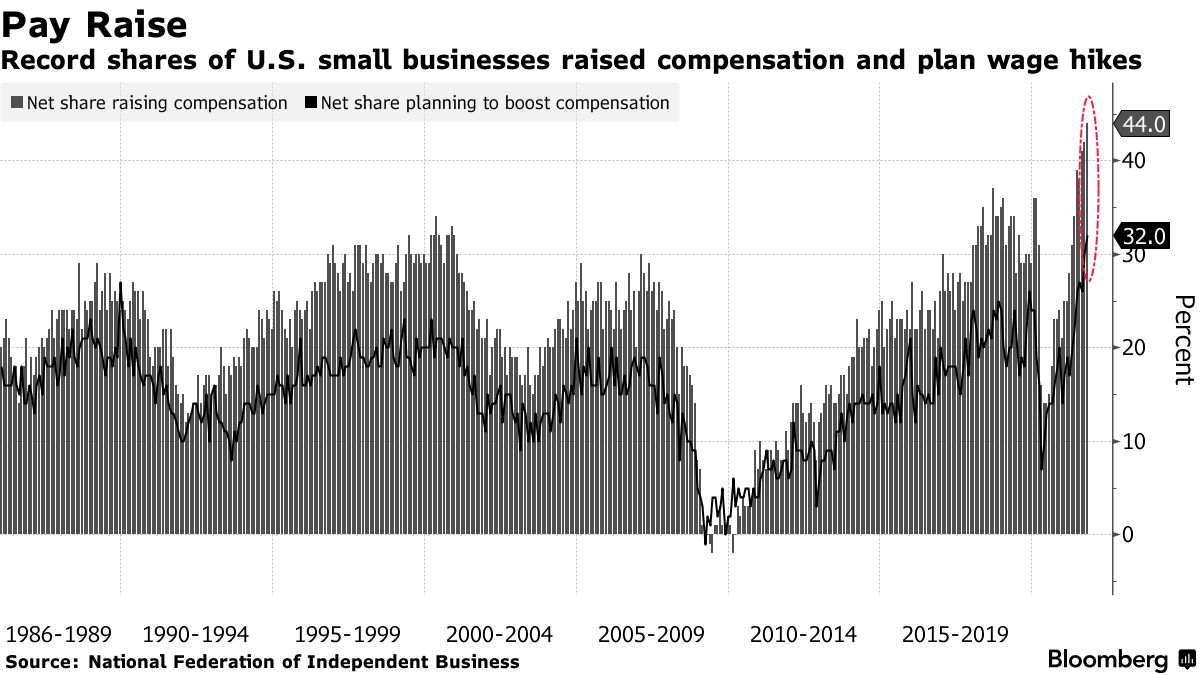

** I salari orari sono saliti in linea con le attese, che erano comunque cospicue. Anno su anno è quasi un +5%. Il quadro fotografato dal NFIB parla chiaro.

In sostanza un report robusto, che segnala una domanda di lavoro che si scontra con persistenti problemi di offerta, ma in generale sta riportando il mercato a livelli pre-covid, ma al costo di un inflazione salariale decisamente diversa.

Il mercato ha, come di recente, preso il buono dei numeri. L’economia continua a dare segnali di forza, le tracce di rallentamento sono evaporate. I dati sui salari sono in linea con le attese, e in generale l’accelerazione nella creazione dei posti di lavoro lascia intendere che le aziende stanno recuperando manodopera.

Cosa importante, vuoi perchè il mercato è tranquillo perchè la Fed ha assunto una stance meno adamantina (se serve rialzeranno), vuoi perche l’enorme corto sui bonds non si era del tutto riassorbito, e non ci sono venditori di treasuries su questi numeri, i rendimenti in US sono calati massicciamente dopo il dato, con il 10 anni per la prima volta da 1 mese tornato sotto 1.5%. Questo ha levato forza al Dollaro, e in generale depresso nuovamente i tassi reali, non solo in US, visto che le curve europee gli sono andate dietro. Così le borse hanno nuovamente accelerato al rialzo, e perfino l’oro ha avvertito l’effetto “easing”, recuperando abbondantemente quota 1.800 $.

Le borse europee ringraziano, e chiudono nuovamente sui massimi, con progressi che cominciano a farsi davvero sontuosi, per i loro standard. L’Eurostoxx 50 dai minimi del 4 Ottobre ha recuperato oltre il 9% e ha un più che rispettabile record di 7 sedute positive di seguito. Il FTSE MIb “vede” i 28.000 punti, segnati l’ultima volta a Settembre 2008, all’indomani del fallimento di Lehman. Il calo dei rendimenti in US porta prese di beneficio sul $, vs €, che dopo essere stato sotto tutto il giorno, chiude in marginale rialzo e vs Sterlina, che cede solo frazioni. Sempre forte lo yen. In ordine sparso le commodities, con preziosi e oil in guadagno, agricole e natural gas in calo, e metalli industriali in moderato rialzo.

Wall Street ha perso un po’ di verve dopo la chiusura europea. Nulla che abbia impedito agli indici di proseguire la serie positiva. Ma l’S&P 500 in chiusura sale la metà di quanto faceva a metà seduta, e il Nasdaq 100 è riuscito ad arrivare a 10 sedute positive di seguito solo grazie a un +0.08% (Alle 16 italiane guadagnava lo 0.65%). E il Vix, che alle 15 ha messo il naso sotto 15, ha chiuso a 16.43, il guadagno del 6.3%. Qualcuno dirà che è un segnale negativo. Personalmente non saprei che fare di questo dato, ma sembra che qualcuno abbia comprato protezione al ribasso su questi livelli. Non potrei davvero criticarlo, su un indice con 76 di RSI, 0.39 di put call ratio, alla quinta settimana di progresso di seguito, e alla settima salita di seguito (16 su 18). Sono davvero curioso di vedere il monitoring del posizionamento per capire di quanto si sono allungati ancora gli investitori istituzionali. Nel frattempo il greed/fear index è arrivato a 85 massimo del 2021, con una delle salite più brusche della sua storia.

Come osservato in cima al pezzo, con il rientro della volatilità sui rendimenti, non si ravvisa motivo per cui il rally dovrebbe fermarsi. A parte il fatto che la maggioranza di queste serie solitamente si chiudono con un consolidamento (nel grafico, di Tradewell, tutte le istanze degli ultimi 5 anni in cui l’S&P 500 ha chiuso la settimana in positivo per 4 volte di seguito o più, con evidenziato il successivo consolidamento, quando presente).

Per la cronaca: solo 2 volte siamo arrivati a 6 settimane, e 1 volta a 8 positive di seguito, nel 2017.