Italiano

Italiano English

English

NB: Lampi salta 2 giorni e torna Lunedi 6 Novembre

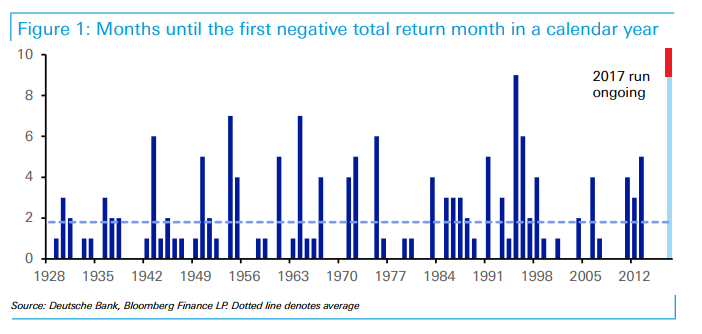

In aggiunta a quanto già detto ieri sulla positività di ottobre, il Research dept di Deutsche Bank ci fornisce un altra prova dell’eccezionalità di questo 2016, aggiornando un suo studio del mese scorso: con il +2.3% del mese passato, l’S&P ha segnato il nuovo record di mesi a total return positivo sull’anno in corso. Mai, nei 90 anni di storia disponibili, il più seguito indice US aveva infilato guadagni mensili senza interruzioni da gennaio a ottobre.

Estendendo l’analisi all’anno solare, possiamo aggiungere anche novembre e dicembre del 2016, ottenendo 12 mesi di seguito a total return positivo, una circostanza osservata solo 2 volte nel periodo citato, ovvero nel 1935/36 e nel 1949/50. Se anche novembre si rivelasse positivo, avremmo un record anche qui.

DB osserva che nei 2 casi citati, la serie si interruppe assai bruscamente al tredicesimo mese, rispettivamente con un TR di -7.7% e -3.6%. Questi 2 precedenti, appartenenti a 2 epoche cosi distanti (grande depressione e dopoguerra), non hanno nessun altro significato se non quello di mostrare che serie positive cosi lunghe tendono a produrre sentiment e positioning tali da rendere i mercati vulnerabili a bruschi assestamenti.

Una buona idea del sentiment globale la da anche questo primo giorno d novembre, che vede i risk asset mettere a segno ulteriori significativi guadagni con poche eccezioni.

Stanotte il PMI Markit manifatturiero cinese di ottobre ha interrotto la serie di delusioni macro, confermando le attese che lo vedevano stabile a 51, e l’Asia si è scossa di dosso l’apatia dei giorni scorsi, nonostante i PMI abbiano comunque deluso in India (50.3 da 51 di settembre) e Sud Corea (50.2 vs 50.6 di settembre). Ironicamente, i mercati locali cinesi hanno mostrato la reazione più scarsa rimanendo fondamentalmente al palo. Brillanti per contro Hong Kong e le H-shares). Tokyo continua a macinare record sull’onda delle elezioni e dei dati macro (a 52.8 il PMI manifatturiero di ottobre, da 52.5 di settembre). Tra le manifestazioni dell’euforia presente sui mercati, il +16% messo a segno dal Nikkei in meno di 2 mesi è una delle più eclatanti.

La festività di Ognissanti ha sottratto parecchia attività alla seduta europea, con molti operatori in ferie. La pubblicazione delle revisioni dei PMI di ottobre è stata addiruttura rinviata a domani per questo motivo. Ciò non ha impedito ai mercati azionari di costruire sui recenti guadagni, con il DAX , ieri chiuso, a fare da traino con un robustissimo catch up (+1.8%).

Tra i temi citati per la positività, una parziale smentita dell’ipotesi di un taglio graduale della corporate tax da parte di Trump, che ha dichiarato di mirare ad un calo immediato al 20%, dallattuale 35%. Detto questo, la pubblicazione della bozza delle misure fiscali è stata rinviata a domani (alle 9 locali, secondo alcuni report) a dimostrazione che qualche difficoltà persiste. Trump e Ryan continuano però a dire che la vogliono approvare entro l’anno. In generale le news sono state ben viste, e il dollaro ha mantenuto un buon tono.

Un altro catalyst positivo è il continuo scemare delle tensioni in Catalonia, con il takeover avvenuto senza problemi e i partiti indipendentisti hanno già chiarito che correranno alle elezioni del 21 dicembre, accettando di fatto le soluzioni di Madrid. Dal Belgio, Puigdemont ha dichiarato non non cercare un asilo politico che peraltro non gli hanno offerto, ma di aspettare a rientrare in attesa di garanzie di un processo giusto. Direi un discreto U-turn, quasi paragonabile a quello di Tsipras dopo il referendum greco.

Su queste basi, l’azionario continentale ha aperto con forza, favorito da un € tendenzialmente debole e trainato dal DAX e in generale dai ciclici e dalla tecnologia, e ha mantenuto i guadagni per tutto il corso della seduta. Sui bonds, spreads in ulteriore compressione, mentre i tassi core, che evidentemente continuano subire gli effetti dell’ECB della scorsa settimana, ed eventualmente le delusioni sull’inflazione sono risultati alla fine poco variati.

Sulla recente ottima performance dei mercati europei mi nasce spontanea una riflessione che può tranquillamente essere estesa, in maggiore o minor misura, a molte altre giurisdizioni.

L’azionario continentale gode di condizioni che possono essere assimilate ad avere la botte piena e la moglie ubriaca. Da un lato la crescita robusta evidente nei dati macro e nel trend degli utili, dall’altro i tassi ultra-bassi garantiti dall’inflazione debole e dall’estrema cautela dell’ECB (ma si può tranquillamente estendere il discorso a Giappone-BOJ, Cina – PBOC e, allargando il periodo di osservazione USA-FED).

Sarò tradizionalista, ma un economia che cresce stabilmente da qualche trimestre a tassi intorno al 2% e può giovarsi di una politica monetaria cosi espansiva come quella amministrata dall’ECB (tassi negativi e QE ancora open ended) dovrebbe, a mio parere, avere rendimenti dei bonds assai più elevati e volatili di quelli attuali (bund 10 anni 0.36% ?).

E’ mia opinione che, grazie alle politiche ultra espansive delle Banche Centrali, il premio al rischio è scomparso dalle curve dei tassi, il che sta offrendo, in questa fase positiva per la crescita, un vantaggio eccezionale all’azionario, da cui i sopracitati record. Naturalmente, salvo improvvisi deterioramenti del quadro, ad un certo punto i mercati obbligazionari si dovranno svegliare, e questo supporto verrà a mancare. In questo senso, una bella tazza di caffè potrebbe essere costituita dalla riduzione del QE globale in programma a inizio 2018, in seguito al taglio del programma di acquisti ECB e all’incremento del ritmo di riduzione del bilancio FED. Vedremo.

In US, in attesa del FOMC di stasera, era prevista la pubblicazione di importanti dati macro.

** L’ADP survey ha sorpreso in positivo (235.000 nuovi occupati del settore privato vs 200.000 attesi) anche se il dato di settembre è stato rivisto al ribasso da 135.000 a 110.000. Venerdi il consenso per i payrolls è elevato (313.000) prevedendo un rimbalzo robusto dopo gli uragani, ma eventuali delusioni verranno comunque diluite dalla percezione che la volatilità ella serie è stata esaltata dalle tempeste. Il focus sarà su disoccupazione e salari orari.

** L’ISM manufacturing ha deluso le attese che indicavano un modesto calo (58.7 da prec 60.8 e vs attese per 59.5). La survey resta peraltro su livelli assai elevati, avendo segnato a settembre il massimo dal 2004. Il calo è parzialmente riflesso nei sottoindici, che restano assai robusti però (new orders a 63.4 e production a 61). Parte del calo è dovuta ad un payback degli uragani, visto che il record di settembre era stato favorito da un balzo dei tempi di consegna (solitamente dovuto a eccesso di business) che in questo caso rifletteva le distruzioni degli uragani.

L’uscita del dato ha comunque avuto un modesto impatto in particolare sui tassi US, che hanno invertito la marcia, offrendo un po’ di supporto ai bonds europei. Wall Street ha smarrito un po’ di brillantezza, limando un po’ in chiusura le performance degli indici europei, che peraltro hanno conservato il grosso dei guadagni maturati in giornata.

In attesa di un FOMC che non potrà che prendere atto dei miglioramento sul quadro macro e confermare il rialzo a Dicembre, trump sembra deciso a smentirmi (*TRUMP SAYS HE WILL ANNOUNCE FED CHAIR TOMORROW AFTERNOON, SAYS PEOPLE WILL BE IMPRESSED WITH HIS FED PICK). Nel caso, un’altra causa di incertezza verrà eliminata.