Italiano

Italiano English

English

NB1: causa imprevisto domani Lampi salta un giorno e torna lunedi

NB2: causa problemi tecnici la delivery di lampi di martedi e di ieri non è potuta avvenire. I pezzi sono comunque disponibili sul sito dell’Advisory ai seguenti link:

martedi

mercoledi

Ieri sera, il consueto colpo di reni ha permesso a Wall Street di chiudere quasi invariata, recuperando interamente l’apertura debole, mettendo in stand by il quadro tecnico ribassista, e aggiungendo un’altra seduta al record storico di variazioni inferiori a 0.3%: siamo a 15.

Per trovare il “second best”, appena 10 sedute, bisogna tornare agli anni ’60. Alla ricerca di un catalyst, si è guardato alle dichiarazioni tranquillizzanti di Tillerson. Peraltro, sono abbastanza convinto che la tendenza alla perpetuazione del record abbia un ruolo, nel generare gli acquisti che negli ultimi giorni hanno riportato l’indice nel range. Non a caso, ieri, gli altri asset hanno continuato a registrare risk aversion. I tassi sono scesi, oro e yen hanno registrato performance positive, e il credito ha chiuso in significativo allargamento in US.

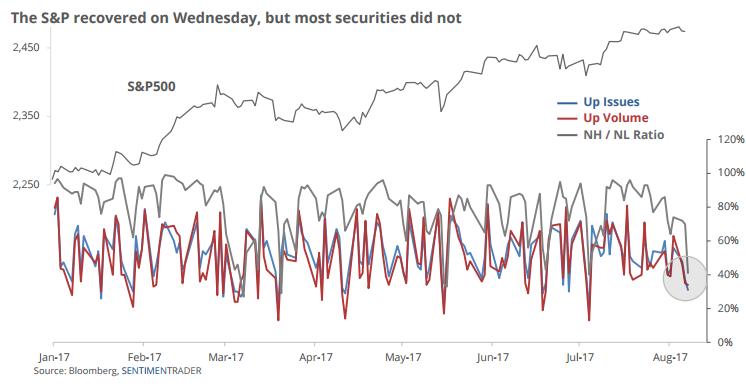

Sentimentrader ha evidenziato alcune contraddizioni nella price action degli ultimi giorni. A fronte di un mercato tra il rialzista e lo stabile, la cosiddetta breadth ha continuato a deteriorarsi, ovvero i titoli in discesa hanno progressivamente superato quelli in salita, e i volumi sui primi sono stati superiori. In particolare ieri, a fronte di indici praticamente stabili, meno del 35% dei titoli del NYSE sono saliti, e i volumi sulle azioni in salita sono stati sotto il 35% del totale.

Il crollo della breadth con un mercato stabile o in salita è un evento piuttosto raro, e la statistica indica che normalmente porta a ritorni negativi nella quasi totalità dei casi nelle settimane e mesi successivi. Ciò detto, lo stesso Sentimentrader riconosce che nell’ultimo periodo statistiche del genere sono state disattese, o hanno portato a correzioni modeste ed effimere. Probabilmente i motivi risiedono nel fatto che i fondamentali, intesi come ciclo macro, risultati aziendali e livello dei tassi (per via dell’inflazione bassa) sono stati alquanto supportivi e hanno fin qui imbrigliato i techinicals.

In ogni caso basta dare un occhio alla performance relativa tra big caps/FANG/nasdaq shares (Nasdaq 100 +20%) indice generale (S&P 500 +9%) e small caps (Russell 2000 + 2%), per notare che sono pochi grossi titoli quelli che hanno tenuto su gli indici.

Peraltro, le borse asiatiche stanotte non si sono giovate del recupero di Wall Street. Tra i principali motivi, il proseguire delle schermaglie tra la Nordcorea e gli altri stati, con Pyongyang a fornire i dettagli di un attacco a Guam in agosto, e la Corea del Sud a minacciare reazioni. Pesanti anche i mercati cinesi, in particolare Hong Kong, apparentemente infastidita dalla prospettiva di un inasprimento della politica monetaria per arrestare la discesa del Hong Kong Dollar.

L’azionario europeo ha nuovamente mostrato la sua vulnerabilità, aprendo in negativo senza mai dare la sensazione di poter recuperare. I winners dell’ultimo periodo (i.e. le banche e finanziari) continuano ad essere oggetto di prese di beneficio e a zavorrare gli indici.

La mattinata europea è trascorsa così, tra dati secondari (brutta la produzione industriale francese e brutti i dati UK nel complesso) e l’attesa per il PPI US e per Dudley nel pomeriggio.

I Prezzi alla Produzione US di luglio hanno, manco a dirlo, deluso uscendo in calo vs attese per un moderato rialzo sia per dato headline (-0.1% vs +0.1% atteso) che core (-0.1% vs +0.2%). Non proprio un buon viatico per l’attesissimo CPI di domani. Reazione moderata da parte dei tassi, e modesta da parte del $, un eventuale dimostrazione che su questi livelli il biglietto verde prezza parecchie brutte notizie. Poco dopo, l’apertura di Wall Street ha dato un altra botta al sentiment, spingendo gli indici europei ulteriormente in negativo.

Alle 16 circa le dichiarazioni di Dudley, riportate forse un po’ frettolosamente da Bloomberg, hanno dato un altro colpo alle prospettive sui prezzi e di conseguenza al Dollaro. In realtà il Presidente della FED di NY ha dichiarato che l’inflazione impiegherà tempo a tornare al 2% perchè gli effetti “one off” resteranno nel dato annuale ancora per diversi mesi, ma bisogna focalizzarsi sui dati sequenziali mese su mese dei prossimi mesi, che dovrebbero recuperare, anche perche il $ si è svalutato. Peraltro, non ha più accennato all’eccessiva accomodatività delle condizioni finanziarie, un argomento che aveva sottolineato parecchio un paio di mesi fa.

A metà seduta US, il sentiment non ha accennato a virare. Cosi la seduta europea ha avuto una chiusura mesta, i rendimenti dei bonds core sono ulteriormente scesi e gli spread periferici si sono ulteriormente allargati. Il biglietto verde ha reagito poco alle news negative, e cede in maniera rilevante solo contro lo Yen, mentre guadagna ancora marginalmente contro € e sterlina, sebbene sia distante dai massimi di periodo.

A naso, sembra che il record di Wall Street oggi verrà interrotto. L’S&P 500 perde lo 0.9% e il Vix, forse sospinto dalle ricoperture, nel durante ha fatto i massimi da quasi 3 mesi. Dal punto di vista tecnico, a seduta aperta, si può dire poco, ma è un fatto che sia S&P che Nasdaq sono scesi ben sotto i minimi di seduta di ieri, vanificando il recupero e segnando un lower low.

Tra i focus del mercato, Nordcorea a parte, spicca negli ultimi giorni la performance del credito e in particolare del High Yield, che ha visto lo spread allargare di un 20/25 basis points, senza mostrare le doti di recupero dell’azionario. Uno dei principali ETF è giunto quasi a contatto con la media mobile a 200 giorni, un supporto che ha resistito più di una volta recentemente, e che potrebbe essere arbitro del destino anche di questa correzione.