Italiano

Italiano English

English

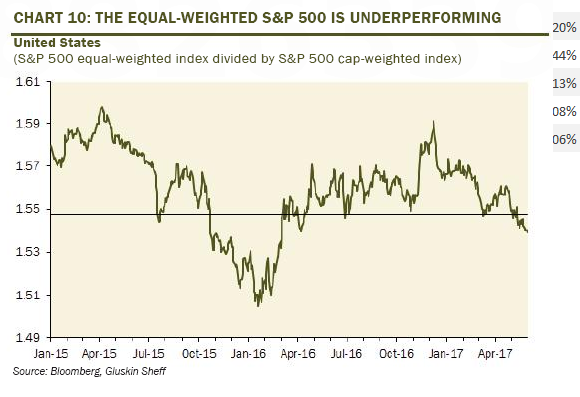

Ieri sera, Wall Street ha interrotto la serie positiva, pur con una perdita marginale, fermandosi a 7 sedute. La partecipazione ha continuato a calare, con appena il 36% dei volumi concentrati in azioni che sono salite, e il 2% delle azioni sui minimi da un anno. Nulla di strano in queste statistiche, se non che vengono in una fase in cui l’azionario US segna continuamente nuovi massimi. Un altro modo di rappresentare il fenomeno è quello utilizzato da Rosemberg di Gluskin Sheff, di ricalcolare la performance dell’S&P 500 dando uguale peso a tutti i titoli, e misurare la sua performance contro l’indice originale.

Su questo punto, Rosemberg ricorda la massima di Bob Farrell: ” i mercati sono più robusti quando i rialzi sono generalizzati, e più fragili quando i rialzi sono limitati ad una manciata di Blue Chips”.

Va detto che in questo caso il calo della “breadth” è dovuto in parte allo smontamento del Trump trade (fiscal easing/buy american) che aveva favorito la piccola azienda americana vs quella globale, fiscalmente efficiente e con il grosso delle revenues all’estero. Adesso che la riforma fiscale è poco più di un miraggio e in generale il mercato ha largamente riprezzato l’azione dell’esecutivo, gli investitori son tornati a focalizzarsi sulla capacità di produrre profitti.

Peraltro, c’è da chiedersi quanto spazio abbia ancora questo tipo di rebalancing, visto che il Nasdaq 100 è salito del 19% da inizio anno (oltre il doppio dell’S&P 500) ed ha un RSI di 79. Mi sono calcolato una versione personale del FANG (Facebook, Apple, Netflix, Google) sostituendo Netflix (che capitalizza “solo” 70 bln $) con Microsoft e Amazon (un FAAMG quindi).

Il peso di queste 5 azioni da sole nel Nasdaq 100 sfiora il 40% e il loro grafico vale più di 1000 parole. La performance da inizio anno ammonta al 28%.

Venendo alla giornata odierna, il mood si è rivelato ancora indeciso fin dalla seduta asiatica.

Il principale newsflow è venuto dalla Cina, con i PMI ufficiali di maggio, in generale migliori delle attese:

** quello manifatturiero è uscito invariato a 51.2 vs attese di marginale calo a 51. Invariato anche sottoindice dei new orders, mentre gli export orders sono marginalmente migliorati. Peraltro, persistono pressioni ribassiste sui prezzi con gli imput prices a 49.5 da 51.8 di aprile e gli output prices a 47.6 da 48.7.

** In miglioramento il PMI non manufacturing (54.5 da 54) grazie al settore servizi, mentre quello costruzioni (20% del PMI) è calato, ma a 60.4 resta assai elevato).

Le news hanno inizialmente ringalluzzito le borse interessate, ma l’effetto si è attenuato in giornata. Tutt’altro che effimero l’effetto sulla divisa, che già i giorni scorsi, complice un dollaro debole, si era apprezzata significativamente (dopo il downgrade di Moody’s). Uno sguardo ai tassi mostra un balzo dell’overnight funding (fino ad un 60% annuo equivalente), il che ha presumibilmente causato le ricoperture. Sembra una sorta di squeeze orchestrato dalle autorità per castigare la speculazione ribassista sulla divisa nazionale.

La seduta europea è partita con un occhio ai sondaggi in UK, e uno all’inflazione Eurozone flash di maggio. Sul primo punto un sondaggio del Times ha ipotizzato che i Conservatori perdano la maggioranza in Parlamento, causando ulteriore debolezza nella sterlina. Ma in realtà i sondaggi in aggregato lasciano un margine, seppur in calo, ancora confortevole per la May.

Circa il CPI flash Eurozone di Maggio, il dato ha deluso il consenso ufficiale sia nel headline (1.4% da 1.9% e vs attese per 1.5%) che core (0.9% da 1.2% e vs attese per 1%), ma dopo i dati di ieri in Germania e Spagna, non il consenso vero era più basso. Vedremo come se la caverà Draghi la prossima settimana. Per ora l’€ non ci fa caso.

Con le news alle spalle, senza catalyst degni di nota, sono apparentemente ripresi i flussi in entrata sugli assets europei. L’azionario, l’€, i bonds periferici e perfino il bund hanno preso a salire, per approcciare il primo pomeriggio con discreti guadagni.

Sul fronte macro, in US, continua l’altalena di news:

** Il Chicago PMI (inizialmente riportato in calo) ha fatto segnare il nuovo massimo da novembre 2014 (59.4 da prec 58.3 e vs attese per 57). Il dato sembra deporre decisamente bene per l’ISM manufacturing

** Deludenti le pending home sales di aprile (-1.3% da prec -0.9% e vs attese per +0.5%). Questo dato di solito anticipa le vendite di 1 o 2 mesi e quindi indica un mercato immobiliare non brillantissimo in primavera.

Detto dei dati, la price action nel pomeriggio ha nuovamente accentuato gli aspetti di incertezza delle prime ore. Il dollaro ha continuato a perdere terreno contro le principali divise, tornando verso i minimi di periodo. Tra i principali cross, l’€ ha mostrato la price action più positiva. Contrariamente a quanto sarebbe stato considerato normale non troppo tempo fa, le commodities si sono indebolite, a cominciare dal petrolio, che ha lasciato sul terreno a tratti oltre il 3%. La difficoltà delle commodities ha impedito agli emergenti di beneficiare della debolezza del biglietto verde. E un apertura tribolata (per i canoni attuali) dell’S&P 500, con la collaborazione dell’€ forte, ha indotto l’azionario europeo a cancellare completamente i guadagni accumulati fino al primo pomeriggio, per chiudere marginalmente negativo . Svanito anche il supporto dei bonds europei, che chiudono tra l’invariato e il marginalmente negativo.

Quanto a Wall Street, gli indici generali si sono decisamente stabilizzati dopo la chiusura europea, ma i treasuries non cedono terreno, a dimostrazione di un certo nervosismo latente. Tra gli sviluppi tecnici interessanti, un progetto di testa e spalle ribassista sul settore bancario US. Dovesse completarsi (e soprattutto raggiungere il potenziale obiettivo di un -8/10% circa), potrebbe costituire un driver della correzione che aspettiamo da un po’.