Italiano

Italiano English

English

Dieci giorni dopo l’ultima nota scritta (Lampi del 21 febbraio, link ) non so da dove cominciare per commentare i recenti eventi.

Non c’è stato il progressivo indebolimento che mi aspettavo. C’è stato un violento crash, uno dei più bruschi del recente passato (-12% in 5 sedute per l’S&P 500) seguito da un brusco rimbalzo tra venerdì e ieri.

Cosa è successo?

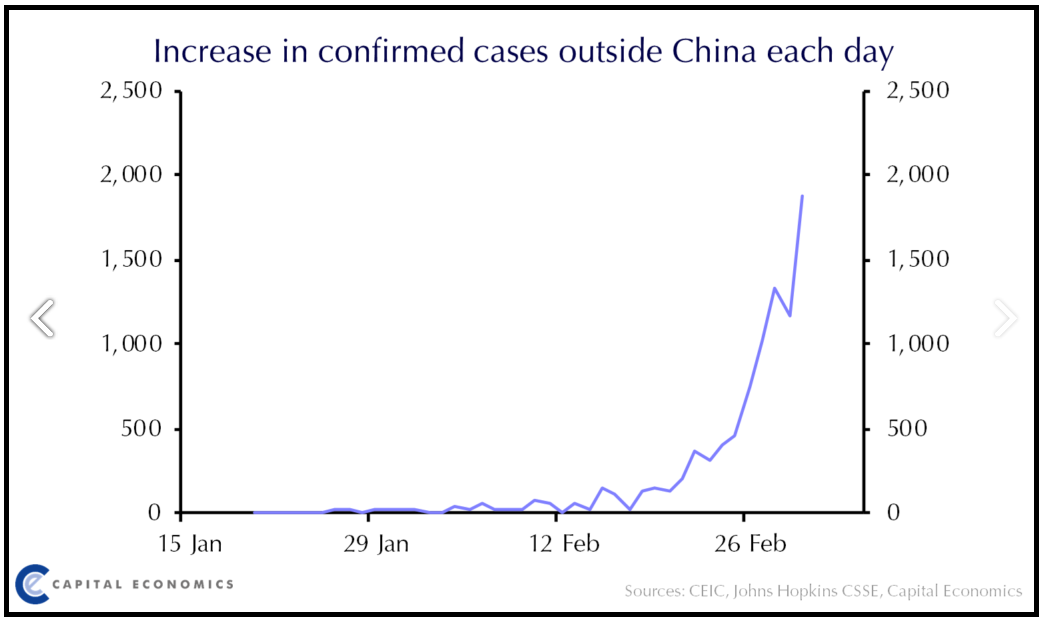

Fondamentalmente, l’epidemia ha preso un robusto momentum fuori dai confini cinesi (vedi grafico sotto, courtesy of Capital Economics) cosa che ha prodotto un proliferare di misure di contenimento e di barriere tra stati.

Ne sa qualcosa l’Italia, che ha visto la comparsa di focolai al Nord ed è finita nel mirino di diversi stati, in virtù di una maggiore proattività e trasparenza nella ricerca degli infetti, e, in parte, a causa di una gestione della comunicazione forse ingenua.

Il mercato, che fino alla terza settimana di Febbraio aveva cullato la speranza di una “V” shaped recovery e un impatto transitorio sui conti aziendali, ha iniziato a fattorizzare qualcosa di molto diverso. La price action si è progressivamente avvitata, fino alla capitulation di venerdì scors,o dove è apparso chiaro che gli investitori si stavano liberando di qualsiasi asset senza guardare ai prezzi, in un estremo sforzo di ridurre il rischio di portafoglio, e la leva. Non a caso anche oro e goldminers hanno riportato ingenti perdite.

Non si può certo dire che siano preoccupazioni ingiustificate.

Il numero di infetti ex Cina sta accelerando giorno dopo giorno (Vedi grafico) e vi sono seri dubbi che raffiguri correttamente i numeri del contagio.

I dubbi sorgono in considerazione del fatto che, ad oggi, paesi con forti legami con la Cina mostrano numeri di contagiati troppo esigui per essere tutti veritieri. E’ il caso di India (5) Indonesia (2) Pakistan (5) etc.

Il fatto è che, di fronte a quest’epidemia, il mondo sembra trovarsi a corto di soluzioni efficaci. Le misure contenitive hanno un impatto pesante sull’economia, come i PMI cinesi hanno, diciamo così, certificato.

Ma le misure servono a impedire che una diffusione troppo rapida mandi al collasso i sistemi sanitari dei vari paesi. Infatti, a sentire gli esperti, quest’influenza, per la quale non abbiamo anticorpi, richiede per un elevata percentuale di colpiti (15/20%) l’ospedalizzazione in reparti di terapia intensiva. Ciò rende necessario rallentarne la diffusione, perchè in caso contrario le strutture non sono sufficienti a ricevere tutti. E, in assenza di assistenza, la mortalità dei pazienti che prendono una forma grave rischia di essere tutta un’altra. Nei paesi in cui la sanità non è offerta interamente dallo stato, come gli USA, c’è poi il problema di chi non si può permettere le cure. Infine, ci sono i paesi in cui il sistema sanitario è insufficiente (Africa ed alcuni emergenti).

Insomma, non vi è una soluzione ottimale, mentre sussistono rischi non trascurabili che le misure si rivelino, in alcune aree, insufficienti a contenere l’infezione nei limiti di capacità dei sistemi sanitari. A questo shock, che colpisce l’economia sia sul fronte della domanda che dell’offerta di beni e servizi, le autorità possono opporre le armi convenzionali: politica monetaria e fiscale. La prima ha in generale margini di manovra ridotti, mentre la seconda ha più spazio, ma non equamente distribuito.

Ciò detto, sono state attese di robuste reazioni da parte delle autorità a produrre il rimbalzo, anche se un contributo importante è comunque venuto dall’ipervenduto di breve.

Ieri sera, ad esempio, un ulteriore accelerazione, ad una Wall Street già in rialzo, è stata impressa dalla notizia, riportata da Bloomberg, che i Ministri delle Finanze del G7 avrebbero tenuto una teleconference oggi, allo scopo di discutere una risposta coordinata al Coronavirus, e che i Governatori delle relative Banche Centrali avrebbero partecipato alla call.

Così l’S&P 500 ha chiuso in rialzo del 4.6%, il maggior rialzo dal 26 Dicembre 2018 e uno dei maggiori del recente passato. Cameron Crise di Bloomberg è stato però rapido a notare che questi tipi di movimento non si collocano di solito nell’ambito delle fasi di mercato positive. Non a caso, 18 de 20 maggiori rialzi della storia di Wall Street sono avvenuti tra il 1929 e il 1939, o nel 2008, mentre 2 sono avvenuti all’indomani del crash del ’87.

Stamattina, in Asia, l’entusiasmo è stato un po’ temperato dalla notizia che lo statement post call G7 (atteso alle 13 Cet) non avrebbe contenuto indicazioni precise di stimolo fiscale o monetario. I principali indici hanno mostrato comunque discreti guadagni, ad eccezione di Tokyo.

L’attesa della Call ha tenuto su un tono accettabile una seduta europea che aveva comunque da fattorizzare il balzo di Wall Street di ieri sera. Sul fronte tassi, le dichiarazioni della Lagarde su Sito ECB di ieri sera (*ECB’S LAGARDE SAYS `WE STAND READY’ TO TAKE APPROPRIATE STEPS, *ECB CLOSELY MONITORING CORONAVIRUS DEVELOPMENTS: STATEMENT) hanno offerto supporto al BTP, che recentemente aveva sofferto di risk aversion.

A metà giornata, il comunicato stampa del G7 ha francamente lasciato a desiderare : “Stiamo monitorando… agiremo senza indugio per supportare la crescita e garantire il raggiungimento degli obiettivi…. coopereremo…” le solite cose. Non a caso il sentiment era tornato ad affievolirsi in po’ nel,primo pomeriggio con Wall Street che faticava a tenere i guadagni di ieri.

Alle 16.00, notizia Bomba.

Il FOMC ha optato per un taglio dei tassi intrameeting, di 50 bps. La mossa è stata accompagnata da un breve statement in cui si osserva che l’economia rimane robusta ma il Coronavirus comporta dei rischi, che giustificano il taglio. Un’ora dopo, Powell si è presentato in conferenza stampa e ha ribadito i concetti illustrati sopra, aggiungendo che l’impatto sul ciclo globale dell’epidemia si comincia a vedere.

La mossa ha colto completamente di sorpresa i mercati (e anche il sottoscritto, ad essere sincero). Il tono del comunicato del G7 non lasciava certo intendere un’azione così importante e repentina. Inizialmente la reazione dei mercati è stata quella canonica. Azionario in brusco rialzo, rendimenti in calo, dollaro indebolito e commodities e oro in recupero. Successivamente il sentiment ha preso a deteriorarsi e dopo un ultimo sussulto seguito all’annuncio di una discussione alla Casa bianca per deliberare la destinazione di fondi di emergenza alla lotta al Coronavirus (*ECB CLOSELY MONITORING CORONAVIRUS DEVELOPMENTS: STATEMENT), l’azionario USA ha progressivamente preso la via del ribasso, zavorrato dalle banche, che guardano con orrore ad una brusca ripresa dei tagli dei tassi, già negativi in larghe aree del mondo.

L’evoluzione del sentiment ha lasciato al cash europeo il tempo di chiudere ancora con performance positive, ma dopo l’azionario si è avvitato e al momento l’S&P perde oltre 3 punti e anche i future sugli indici EU sono in negativo. Collasso dei rendimenti, con il 10 anni treasury per la prima volta sotto l’1%. Debole il $, mentre le commodities restituiscono i guadagni e l’oro torna a brillare.

Come mai una reazione così violenta alla mossa FED?

Personalmente identifico una commistione di fattori:

** L’aggiustamento è così brusco e improvviso, da lasciar intendere che la FED sia davvero molto preoccupata per il ciclo USA e globale, a prescindere dalle dichiarazioni di prammatica. Con la mossa odierna il FOMC ha usato praticamente 1/3 dello spazio residuo che ha, prima di arrivare al floor di 0%. E l’epidemia in US è ancora agli inizi. Il fatto che Powell & c abbiano ripetuto ad nauseam che ci voleva un serio cambio di scenario per indurli a interrompere la pausa, costituisce un aggravante. Tra l’altro, oggi abbiamo il “super tuesday”, in cui verrà aggiudicato il 34% dei delegati delle primarie democratiche (a domani per i commenti). E’ davvero sorprendente che la Fed, che normalmente evita di agire in corrispondenza con eventi politici, abbia scelto proprio oggi per agire. Questo aggiunge un ulteriore senso di urgenza alla mossa.

** Quando è stato l’ultimo taglio intrameeting della FED? L’8 ottobre del 2008, nel bel mezzo della Grande Crisi Finanziaria, poco dopo il fallimento di Lehnam. Oltre 11 anni fa. Il Fomc non ha ritenuto di aspettare 2 settimane, fino alla prossima riunione (18 marzo).

** Questo tipo di shock per l’economia non sembra del tipo che si cura con l’abbassamento del costo del capitale. L’impatto dei blocchi sulle catene di approvvigionamento creaun deficit di offerta, mentre dal lato della domanda abbiamo l’impatto delle misure di contenimento su viaggi, turismo e commercio e quello dell’incertezza sui consumi, e sugli investimenti delle aziende. Il costo del capitale non era un problema nemmeno prima, e abbassarlo ha un effetto modesto.

** Infine, non sembra di vedere alcun coordinamento con gli altri istituti di emissione. Trattandosi di un taglio intrameeting, sarebbe stato sensato attendersi, dopo le promesse odierne del G7, che altre Banche Centrali unissero gli sforzi. Ma, per il momento, nessun altro si è fatto vivo (anche se non possiamo escludere che avvenga a breve). Per inciso, se ne ricava l’impressione che effettivamente la Fed sia un po’ succube della Casa Bianca.

In sostanza l’impressione è che Powell e C. si siano fatti prendere dalla precipitazione, e abbiano utilizzato parte consistente della loro potenza di fuoco troppo presto, quando ancora la situazione non è chiara, e dando al mercato un segnale di grave preoccupazione ( a proposito di allarmismo).