Italiano

Italiano English

English

Ieri sera, Wall Street ha inanellato il quarto calo di seguito, con l’S&P 500 in discesa dell1.06% e il Nasdaq 100 terminato a -1.98%. Questa fase ribassista, iniziata come una correzione del rimbalzo di ottobre, è stata esaltata dall’aggressività di Powell, il quale, oltre a mostrarsi hawkish nei modi da me descritti negli ultimi 2 pezzi, ha mostrato quasi fastidio per la forza del mercato, rispondendo piccato che non è un suo target ad un giornalista che gli aveva chiesto conto dell’iniziale risposta positiva allo statement. Sembra evidente che a Powell, la wealth destruction causata da calo dei azionario e bonds non dispiace, in quanto è un fattore potenziale di calo della domanda che la Fed persegue attivamente.

Ovviamente, a tenere in scacco il mercato ha contribuito l’incombere del labour market report USA di ottobre, in pubblicazione oggi, con il suo possibile ulteriore impatto sulla funzione di reazione Fed, visto quanto si è dilungato Powell sulle condizioni di sbilancio tra la domanda e l’offerta di lavoro. Parimenti, i rendimenti hanno proseguito la salita, con il 2 anni approdato sopra il 4.7%. Ma il messaggio della curva è altrettanto chiaro. Lo spread 2 – 10 anni ha toccato 57 bps, massimo da 40 anni, a indicare l’incombere di una recessione. Lo stesso Powell ha ammesso mercoledì che il sentiero che la evita si è fatto più stretto. A mio modo di vedere, quel sentiero è perduto da tempo.

Detto questo, la negatività di Wall Street è evaporata stanotte in Asia, grazie all’esplosione dell’azionario cinese, legata all’intensificarsi di speculazioni su un attenuazione della politica “zero Covid” nei prossimi mesi. Per dare un idea del fenomeno, basta dire che Hong Kong è salita del 5.3%, le “H” shares sono salite del 6% e Shanghai e Shenzen sono salite rispettivamente del 2.4% e del 3.3%. Riguardo le news, un segnale concreto che le autorità riflettono su questo concetto lo da Bloomberg riferendo che si sta pianificando di eliminare un sistema che penalizza le compagnie aeree sulla base del numero di casi che importano nel paese ( link China Is Preparing a Plan to End Covid Flight Suspensions). Questo ha dato valore all’ammontare di indiscrezioni che circolano sui social locali.

Ci sono state anche conferme di esperti.

** CHINESE EX GOVT EXPERT ZENG GUANG TELLS CITI CONFERENCE: CHINA WILL MAKE SUBSTANTIVE CHANGES TO THE COVID POLICY SOON.

** CHINESE EX-GOVERNMENT EXPERT TELLS CITI CONFERENCE MANY NEW COVID POLICIES WILL BE INTRODUCED IN THE NEXT 5-6 MONTHS

Ci sono state anche buone notizie riguardanti il tech cinese quotato a Wall Street, con le autorità USA che avrebbero terminato in anticipo il primo round di ispezioni in loco ( link US Audit Inspectors Finish On-Site China Work Ahead of Plan)

Sta di fatto che l’azionario locale è partito a razzo, e ha messo a segno le performance citate. E la cosa non si è limitata all’azionario, ma anche la divisa cinese ha fatto un balzo, e le commodity maggiormente legate al ciclo, come alcuni metalli (rame in primis) e il petrolio hanno accumulato forti guadagni. Delle altre piazze, solo Tokyo e Vietnam si sono uniformati al tono USA, mentre le altre borse hanno messo a segno guadagni più modesti.

La seduta europea è iniziata con un buon tono da subito, con gli indici a mostrare significativi progressi. Sul fronte macro abbiamo esordito con i factory orders tedeschi, terribili (-4% sul mese da precedente -2% e vs attese per -0.5%). Il dato anno su anno è -10.8%. Meglio delle attese la produzione industriale francese di settembre, sempre negativa però (-0.8% da precedente +2.7% e vs attese per -1%).

I PMI servizi e composite eurozone di ottobre mostrano risultati altalenanti:

In Spagna i servizi hanno fatto meglio delle attese, ma il composite resta penalizzato dal manifatturiero. Male l’Italia, che mostra contrazioni robuste e sopra attese. S&P global cita incertezza e prezzi elevati che hanno indotto una contrazione dei nuovi ordini ai massimi da gennaio 2021.

I dati di Francia e Germania, già noti in sede flash, sono stati rivisti al rialzo in particolare per la seconda, che a settembre aveva visto l’impatto sul sentiment del blocco di nordstream 1. Il Dato Eurozone aggregato viene rivisto al rialzo, ma meno, a indicare un resto di Europa che sta vedendo calare l’output significativamente, tanto che S&P Global nella nota si espone a dire che l’Eurozona è diretta verso una “recessione invernale”.

Non sono particolari novità, e infatti il mercato non vi ha badato affatto, come non ha badato al PPI Eurozone di settembre, uscito in linea con le attese a +1.6% sul mese e +41.9% sull’anno. Anzi, gli indici hanno continuato a guadagnare terreno in mattinata, insieme alle citate commodity.

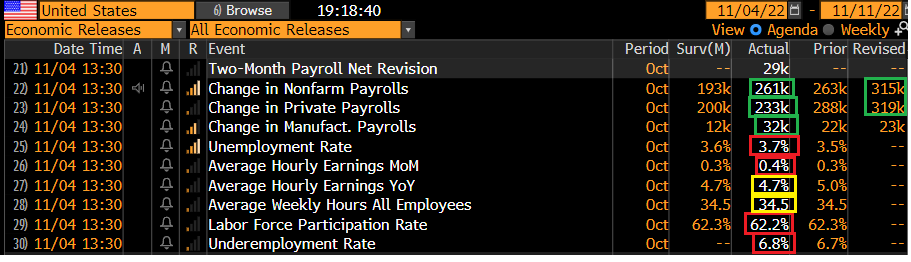

Alle 13.30, in anticipo rispetto al solito, l’atteso report.

A prima vista, i numeri sono forti: 261.000 nuovi occupati, 68.000 sopra attese, con revisioni positive ai dati precedenti. Però la disoccupazione è salita, a causa di una household survey molto più debole, che ha visto 328.000 posti in meno rispetto a settembre, con una forza lavoro calata a sua volta di 0.1 a 62.2% unità. La household survey è meno affidabile, ma di recente è risultata spesso più debole. E comunque la disoccupazione si calcola in base a quella e infatti, nonostante il calo della forza lavoro, è salita al 3.7%.

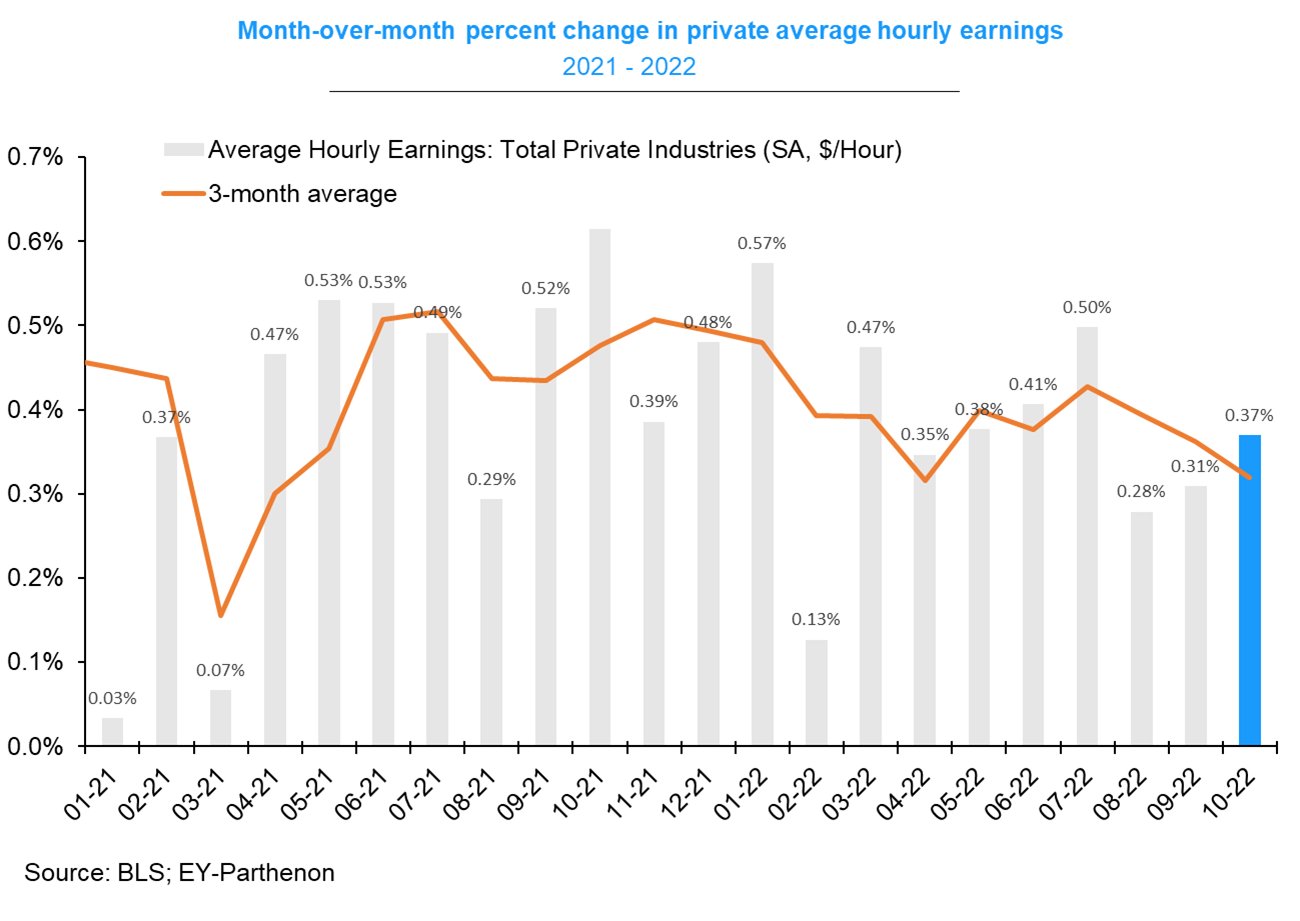

Numeri forti, ma il calo del trend è visibile dal grafico di EY – Parthenon, ed anche la percentuale di settori in cui l’occupazione cresce si sta assottigliando, al 61.7%. Tra i settori deboli retail, financial services e, guarda un po’, construction.

I salari orari sono saliti un po’ più delle attese, ma anche qui la crescita anno su anno si sta livellando. Noto di nuovo che i salari crescono la metà dell’inflazione, il che non è positivo per il reddito disponibile.

In generale quindi un buon report, ma non esplosivo, e nemmeno in contrasto con la teoria che, con i suoi tempi, il mercato del lavoro USA si sta raffreddando. In questi giorni abbiamo sentito parecchi comunicati di blocco delle assunzioni e licenziamenti a Wall Street. Poichè il grosso dei posti di lavoro viene dalla piccola e media impresa USA (<50 dipendenti), il rallentamento macro deve radicarsi un po’ di più. Ma arriverà.

La cosa interessante è che l’uscita di questo report è sembrata liberare dal fardello gli asset globali. Infatti, dopo un moderato sussulto, l’azionario Eurozone, che aveva accumulato già progressi più che buoni, è partito al rialzo, mntre i progressi dei metalli e del petrolio si sono fatti enormi. Il Dollaro, poi è finito polverizzato contro i principali cross, ed è arrivato a cedere 2 punti contro Yuan. I rendimenti, infine, hanno accusato un po’, ma si sono rapidamente stabilizzati.

Anche Wall Street ha tentato la fuga al rialzo, ma come spesso di recente, il movimento non ha tenuto, e gli indici sono tornati in negativo. Alla debacle ha forse contribuito la ripresa delle dichiarazioni dei membri Fed, con Barkin e Collins oggi di scena. I toni sono quelli dell’ultimo FOMC, ma è difficile battere Powell, in hawkishness. La Collins è sembrata più cauta.

*BARKIN: FED `HAS MORE WORK TO DO’ AS LABOR MARKET STILL TIGHT

*BARKIN: UNSURE OF DECEMBER FOMC MOVE, MORE DATA STILL COMING

*BARKIN: READY TO ACT `MORE DELIBERATIVELY’ ON RATES

*BARKIN: IF INFLATION PERSISTS, FED MUST CONTINUE TO ACT

*BARKIN SEES A HIGHER END-POINT POTENTIALLY FOR RATES

*BARKIN: CONCEIVABLE FED LANDS UP ABOVE 5%, BUT IT’S NOT A PLAN

*FED’S COLLINS SAYS PREMATURE TO SIGNAL HOW HIGH RATES SHOULD GO

*COLLINS: TIME TO SHIFT FOCUS FROM HOW FAST TO HIKE TO HOW HIGH

*COLLINS: NEED FURTHER RATE HIKES, PERIOD OF RESTRICTIVE POLICY

*COLLINS: OVERTIGHTENING RISKS INCREASE AS FED TIGHTENS FURTHER

*COLLINS: CLEAR WE NEED TO SLOW DOWN DEMAND, BUT THERE ARE RISKS

*COLLINS: MAKES SENSE TO MOVE RATES MORE SLOWLY TO BALANCE RISKS

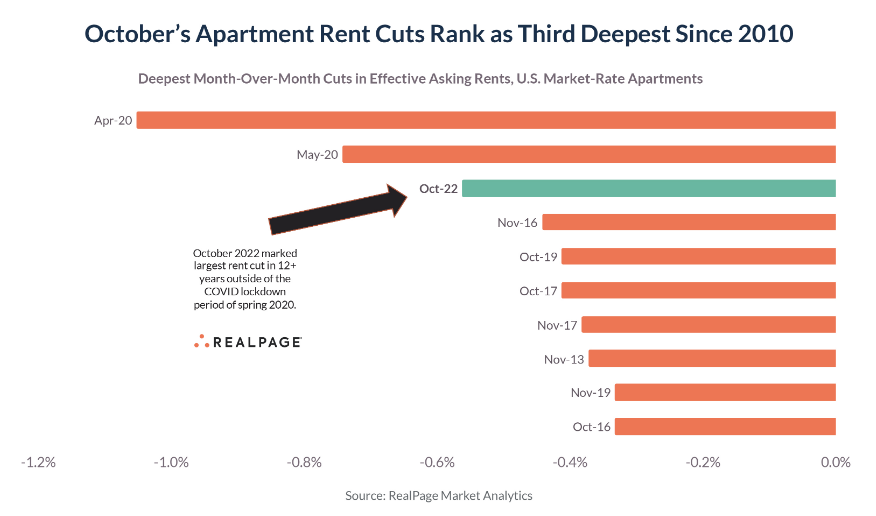

Intanto, i segnali di rallentamento continuano allegramente. Realpage ha osservato che a ottobre i cali degli affitti sono risultati i più forti dai mesi del Covid, e i peggiori da 12 anni, tolti i mesi citati. E pensare che la componente shelter è il principale contributore dell’incremento del CPI core.

Va detto che il Nasdaq continua ad essere appesantito da reazioni negative ai risultati, e in generale delle guidance pesanti sul business prospettico dei suoi colossi. Oggi i tonfi si sprecano.

La cosa incredibile è che il ritracciamento di Wall Street ha si e no sfiorato gli indici europei, che hanno chiuso con progressi ben superiori al 2% mentre gli indici USA avevano interamente cancellato i guadagni. E lo stesso vale per le commodity con rame e argento su del 7% e passa, e per i cambi.

Sicuramente l’odierno revival cinese, sostenibile o meno che sia, ha un ruolo della divergenza di oggi. Le aziende europee hanno maggiori legami con la Cina, e l’economia Eurozone è più aperta e ciclica, e, come tale, sensibile alla domanda globale su cui lo stato dell’economia cinese ha forte impatto. Ma se oggi i numeri sono forti, questa forza relativa dura da tempo. Per incredibile che possa sembrare, l’outperformance dell’Europa sugli USA ammonta al 7% questa settimana, di più se si aggiunge il Nasdaq. Un ammontare incredibile, in 5 sedute.

Tra i motivi che vengono in mente, il posto d’onore spetta alla Fed, l’unica banca centrale adamantina nel mantenere una politica ultra restrittiva e a focalizzarsi solo su inflazione e mercato del lavoro. Tutte le altre banche centrali hanno citato anche i rischi per la crescita e alcune hanno parlato apertamente di recessione in arrivo. Vi è poi la diversa composizione settoriale, che penalizza gli USA: infatti gli earnings del tech sono risultati quelli più deludenti (e il bear market del settore è iniziato prima infatti, ed è il più profondo finora).

Le ultime news, poi, hanno portato gli investitori a radicalizzare queste scelte. Per esempio oggi le auto europee esplodono (+3.7% il settore) quelle USA fanno molto meno (Ford e GM salgono di un punto in media) e Tesla, che appartiene al settore tech, cede il 4%. Vero, l’azienda di Musk ha multipli diversi. Ma il prodotto alla fine è quello.

La chiusura europea vede progressi sontuosi per gli indici, un guadagno di 2 figure abbondanti per l’€ e i rendimenti in salita ma senza esagerare, considerando l’esplosione dei prezzi delle commodity e l’estremo risk appetite locale. Se andiamo verso una recessione, direi che su questi livelli l’azionario continentale la prezza ben poco. Vedremo quanto durerà quest’euforia di origine cinese, a mio parere in gran parte dovuta all’ipervenduto. Dopo la chiusura Wall Street ha accumulato nuovi progressi, chiudendo non troppo distante dai massimi di seduta, dopo essere stata in negativo. La performance relativa contro l’Europa, mi pare, nel breve, insostenibile. Il ratio tra S&P 500 ed Eurostoxx è crollato ai minimi dal 2021, avendo ceduto oltre il 10% da fine agosto in relativo.