Italiano

Italiano English

English

Avevo detto che sarebbe stato difficile per la Casa Bianca giungere alla conclusione che la Cina sta rispettando il trade deal “fase 1”. Trump ha tagliato la testa al toro, rinviando il meeting di verifica a data da destinarsi, secondo le indiscrezioni raccolte da Reuters ( link ). I motivi riportati sarebbero conflitti di agenda (per una videoconference?) e la possibilità concessa alla Cina di aumentare gli acquisti.

Personalmente, mi pare evidente l’esigenza di Trump di non aggiungere un ulteriore causa di frizioni tra i 2 paesi, che oltretutto bloccherebbe quegli acquisti che, pochi o tanti che siano, la Cina sta conducendo. Certo, ci sta che l’incombere della verifica abbia indotto Pechino ad un atteggiamento più collaborativo. E’ peraltro facile immaginare che il suo rinvio riporterà i cinesi sulle medie degli ultimi mesi, assolutamente non in linea con l’accordo.

Sta di fatto che le “A” shares, che avevano largamente sottoperformato la scorsa settimana scorsa in vista del meeting, hanno mostrato evidente sollievo alla notizia del rinvio. Certo, non ha fatto male anche l’iniezione di liquidità da 700 bln Yuan (circa 100 bln $) a un anno operata dalla People Bank of China oggi. Ma parte dell’operazione va a rifinanziare le scadenze di oggi (400 bln) e del 26 Agosto (150 bln).

Le news e la conseguente forza di Shanghai hanno contagiato il China Complex (HSCEI, Hong Kong e Taiwan) ma degli altri principali indici solo Mumbai si è parzialmente unito alla festa. Tokyo ha dovuto digerire il GDP del secondo trimestre peggiore delle già magre attese (-7.8% da prec – 0.6% e vs stime per -7.5%). Brutti i consumi (-8.2% vs -6.9% atteso) ed il dato annualizzato (-27.8%) fa davvero impressione. Tra l’altro, la prima ondata di Covid in Giappone è stata modesta, mentre la seconda, che sta lentamente perdendo momentum, è comunque di entità moderata ma è stata superiore alla prima, cosa che può aver avuto un impatto sul rimbalzo congiunturale che tutti attendono nel terzo trimestre. Negativa anche Sydney, mentre Seul e Jakarta sono risultate chiuse per festività.

La mattinata europea è partita con un tono più svogliato. Intanto l’€ è tornato stabilmente sopra l’ 1.18 vs $, facendo per il momento evaporare le attese di una correzione del recente movimento di rialzo. La narrativa sul coronavirus si è involuta recentemente in Europa, con molti commentatori a sottolineare che potremmo vedere una fase simile a quella vista in US, e le misure contenitive (non ultime quelle italiane disposte ieri) a confermare indirettamente questo rischio. Alcune case parlano apertamente di “convergenza”, con il quadro epidemiologico che migliora in USA e peggiora da noi. Poichè i dati del week end sono sempre distorti (la Spagna nemmeno li riporta) magari diamo un occhio ai numeri domani.

In ogni caso il mood opaco si è notato anche sui rendimenti, che hanno preso a calare consistentemente, cosa che ha accentuato le difficoltà del settore bancario. E i metalli preziosi hanno ritrovato supporto, anche se in realtà tutte le commodities hanno ben figurato, aiutate dal calo del Dollaro.

La situazione non è cambiata granchè nel pomeriggio. Gli unici 2 dati della giornata sono usciti su toni contrastanti.

Il NAHB housing market index di agosto ha sorpreso in positivo attese che già lo vedevano tornare sui massimi (78 da prec 72 e vs stime per 74). Il livello marca il massimo dal 1998. Apparentemente il crollo dei tassi dei mutui e la voglia di una casa propria degli americani hanno trasformato il Covid in una cuccagna per gli homebuilders USA.

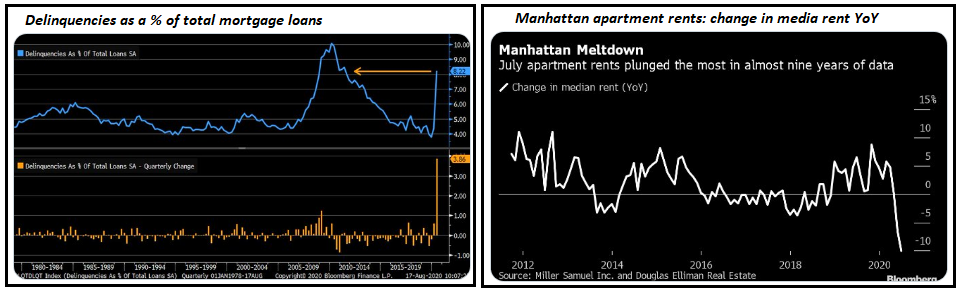

In effetti però i dati sull’immobiliare non sono univoci, se si pensa che gli affitti stanno crollando nelle zone più lussuose di alcune città, e che i ritardi nei pagamenti dei mutui stanno salendo rapidamente, anche se nella maggioranza dei casi è perchè ai mutuatari è stato concesso di rinviare i pagamenti (forbearance)

Sembra strano che gli homebuilders si sentano così euforici. Ovviamente non è l’unica euforia che stona, di questi tempi.

Viceversa, l’Empire manufacturing, la prima survey manifatturiera regionale di Agosto, ha deluso in maniera significativa, per la prima volta da qualche mese (3.7 da prec 17.2 e vs stime per 15). L’insolita debolezza si è notata anche nei sottoindici, con il sottoindice dei new orders in lieve contrazione (- 15.6 punti a -1.7). Giovedì abbiamo il più autorevole (sulla carta) Philly Fed e venerdì i PMI flash manifatturiero e servizi. Vediamo se è un caso o un primo segnale di una perdita di momentum del rimbalzo congiunturale USA. Tassi e, in minor misura, Dollaro hanno risentito di questo campanello d’allarme. Ma Wall Street continua imperterrita a flirtare con i massimi storici, aiutata dalle dichiarazioni di Trump che illustrano ulteriormente, se necessario, perchè non si è tenuta la teleconference di verifica.

**TRUMP SAYS CHINA MADE LARGEST ORDER OF CORN LAST WEEK

**TRUMP SAYS CHINA IS ORDERING MORE THAN U.S. ANTICIPATED

**TRUMP SAYS CHINA IS MORE THAN LIVING UP TO TRADE DEAL; CITES CORN, SOYBEAN, BEEF ORDERS -FOX NEWS

Sembra evidente l’intenzione del Presidente di lasciare il trade fuori dal terreno di scontro con la Cina. In effetti ha senso, visto che tanto gli argomenti di discussione non mancano, mentre far fallire il trade deal pubblicamente equivarrebbe ad ammettere che la strategia commerciale non ha pagato, e rischiare delle rappresaglie commerciali cinesi (che comunque possono arrivare però, se i toni si alzano ulteriormente su tech, sicurezza etc).

La buona vena di Wall Street ha issato in pari l’Eurostoxx 50 in chiusura. Un po’ più attardate Milano e Madrid che soffrono la cattiva vena delle banche, in una giornata in cui per il resto è salito tutto: azionario, bonds core, periferici, commodities, metalli industriali e preziosi (oro in grande spolvero), e praticamente ogni divisa contro il Dollaro, ad eccezione di alcune emergenti (Rublo, Real, Peso, Lira turca). Naturalmente il livello “estivo” dell’attività costituisce un caveat per la significatività della price action.

Dal punti di vista dei numeri macro, la settimana prende vita nella seconda metà, con Giovedì i jobless Claims settimanali (relativi alla settimana di rilevazione del mercato del lavoro di Agosto), e le minute FED ed ECB e Venerdì i PMI flash manifatturieri e servizi in Giappone, Europa, UK e US.

Macro a parte, tra le questioni che ci attendono a Settembre, che il mercato al momento sta bellamente snobbando, personalmente elenco

1) Stimolo fiscale in US. Il deal si è arenato e, con le Convention dei partiti nelle prossime 2 settimane e i mercati azionari così placidi è improbabile che vedremo qualsiasi passo in avanti. Probabilmente quello che manca alle parti per cercare il compromesso è proprio un po’ di stimolo sotto forma di volatilità sui mercati

2) Elezioni presidenziali. Gli ultimi sondaggi attribuiscono un recupero consistente a Trump ( link ). Biden però resta in vantaggio. Normalmente i mercati non gradiscono le elezioni incerte.

3) I rapporti USA – Cina. Il rinvio della verifica è un chiaro segnale distensivo. Ma la campagna elettorale in autunno entrerà nel vivo

4) I numeri sull’epidemia naturalmente.

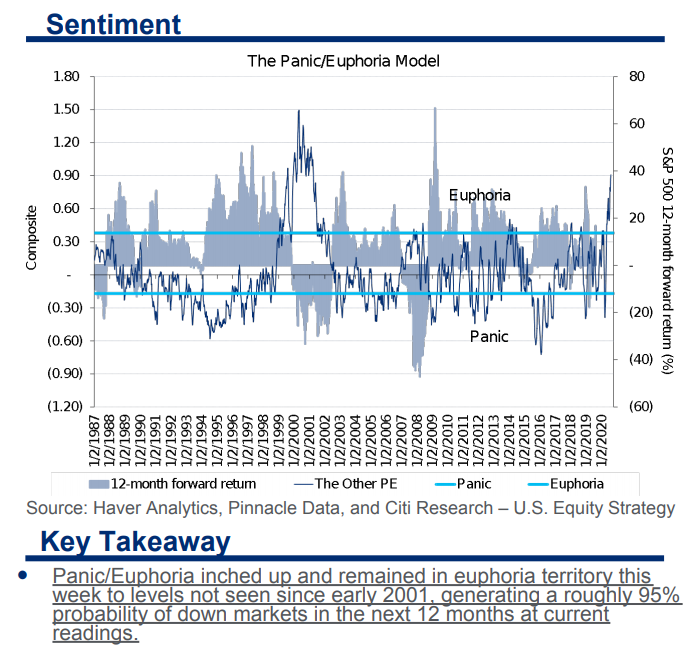

A fronte di ciò, la situazione sui mercati non potrebbe essere più tranquilla, con l’S&P 500 che ad Agosto ha scambiato in un range di meno del 3% per ora, con il put call ratio ai minimi e un altra serie di indicatori che mostrano estrema compiacenza.

L’indice Panic Euphoria di Citigroup ha raggiunto 0.91, un livello che non si vedeva dal 2001 e che è coerente con un 95% di probabilità di ritorni negativi a 12 mesi, secondo il modello.