Italiano

Italiano English

English

La giornata del CPI USA è iniziata con un tono opaco sui mercati occidentali. Intanto, ieri sera (martedì) Wall Street ha avuto uno “svenimento” nell’ultima ora di seduta, che la ha portata a chiudere significativamente in negativo (S&P 500 -0.92%, Nasdaq 100 -0.97%. A caccia dei motivi, gli operatori si sono focalizzati su un report uscito in anticipo che collocava l’inflazione USA al 10.2%, successivamente dichiarato falso dal BLS. Francamente, ne dubito, visto che il Dollaro e i tassi non si sono mossi coerentemente con l’indiscrezione. In verità, di questi tempi non tutti i movimenti intraday hanno spiegazioni plausbili. Sta di fatto che il nervosismo era tangibile. E in ogni caso il crash dell’oil ha inferto un colpo al settore, zavorrando il resto.

Stanotte durante la seduta asiatica il bad mood si è un po’ stemperato. Dei principali indici, Tokyo, “A” shares cinesi, Seul Sydney e Taiwan hanno chiuso in guadagno, l’ultima di oltre 2 punti grazie alla promessa delle autorità di supportare l’azionario locale con il National Financial Stabilization Fund ( link Taiwan Stocks Jump on First Government Intervention Since 2020 ).

Moderato calo per Mumbai, Jakarta, HSCEI e Hong Kong, invariata Ho Chi Min.

Sul fronte macro dati, la bilancia commerciale cinese di giugno ha mostrato un avanzo record grazie ad exports molto superiori alle attese, che hanno a che vedere presumibilmente con la ripresa dell’attività nelle fabbriche e nei porti.

In ogni caso la domanda risulta buona da USA, Asia e latin America, mentre quella dall’EU si è moderata. Sotto attese le importazioni, depresse da un calo di quelle energetiche, ma anche per effetto della base elevata di giugno 2021. In generale comunque un buon numero.

L’apertura europea ha visto gli indici fare catch up con la debolezza di Wall Street ieri sera, mostrando cali in mattinata. Per il resto, clima di attesa sui cambi, e rendimenti in rialzo in simpatia con quello visto in USA ieri sera, post asta del 10 anni treasury loffia.

In attesa dei numeri USA, ci ha pensato Google a dare un nuovo segnale su dove è indirizzata l’economia (ALPHABET IN LETTER DATED ON JULY 12 SAYS BECAUSE OF HIRING PROGRESS ACHIEVED SO FAR THIS YEAR, WE’LL BE SLOWING THE PACE OF HIRING FOR THE REST OF THE YEAR).

Alle 14.30 nuovo shock.

il CPI all-items USA ha sorpreso al rialzo in maniera significativa attese già robuste, superando il 9% per la prima volta dal 1981. Superiore alle attese, e in calo solo marginale, il dato core. I dati mese su mese hanno entrambi accelerato parecchio, terminando 0.2% sopra attese.

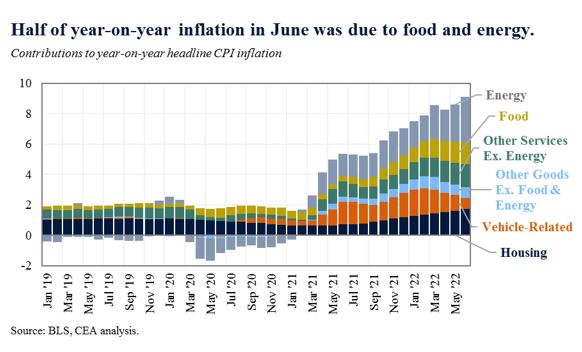

Protagonisti di questa sorpresa negativa sono energia, cibo e alloggi. I primi 2 contano per oltre la metà del dato (+0.64% e +0.13% del 1.3% mese su mese). La categoria shelter, responsabile di larga parte della sorpresa, ha aggiunto lo 0.28% spingendo la categoria servizi ai massimi da 31 anni. La componente rents of primary residence ha fatto il record dal 1980, salendo dello 0.78% sul mese.

I contributi sono analoghi anno su anno, come si vede dal grafico di Council of Economic Advisors

Si è notato un po’ di raffreddamento delle categorie “riaperture ” come tariffe aeree e hotels, mentre ancora non si nota sui beni (+0.17% di contributo sul mese) l’effetto dell’aumento delle scorte.

Si è notato un po’ di raffreddamento delle categorie “riaperture ” come tariffe aeree e hotels, mentre ancora non si nota sui beni (+0.17% di contributo sul mese) l’effetto dell’aumento delle scorte.

L’impressione personale è che questo dato, per quanto shoccante ( lo è ), sia anche “vecchio” nel senso che le categorie che lo hanno gonfiato sembrano sul punto di svoltare, come contributo.

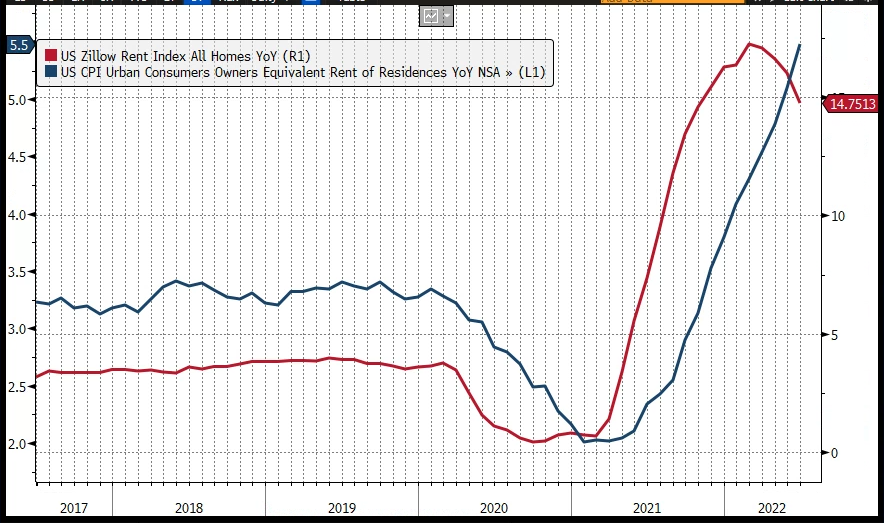

Cominciamo dalla più temuta, perchè normalmente la più stabile/ meno volatile, e perchè il suo contributo non ha fatto che salire negli ultimi mesi sempre più forte: gli alloggi. Nelle ultime settimane ho riempito i pezzi di indicatori che mostrano come il mercato immobiliare stia bruscamente cambiando direzione. Le scorte di case stanno salendo, le vendite stanno scendendo, i contratti stanno venendo cancellati, i prezzi di vendita stanno venendo aggiustati al ribasso, e un enorme ammontare di cantieri sta arrivando alla conclusione. Questa dinamica ci metterà un po’ a filtrare nel CPI, ma è già in corso, come si nota da questo grafico, da me postato più di una volta.

Per quanto riguarda l’energy, era scontato un forte contributo della categoria al CPI di Giugno, visto il nuovo massimo del costo della benzina alla pompa in US nella prima parte del mese. Ma i venti di recessione stanno impattando anche sui combustibili, e questo si inizia già a vedere nei prezzi, come mostra questo grafico che confronta il future sul oil e il gasoline.

Ovviamente non possiamo sapere se il trend rialzista riprenderà. Ma intanto la correzione è significativa, e comunque il quadro macro sembra implicare che nuovi massimi non siano lo scenario più probabile.

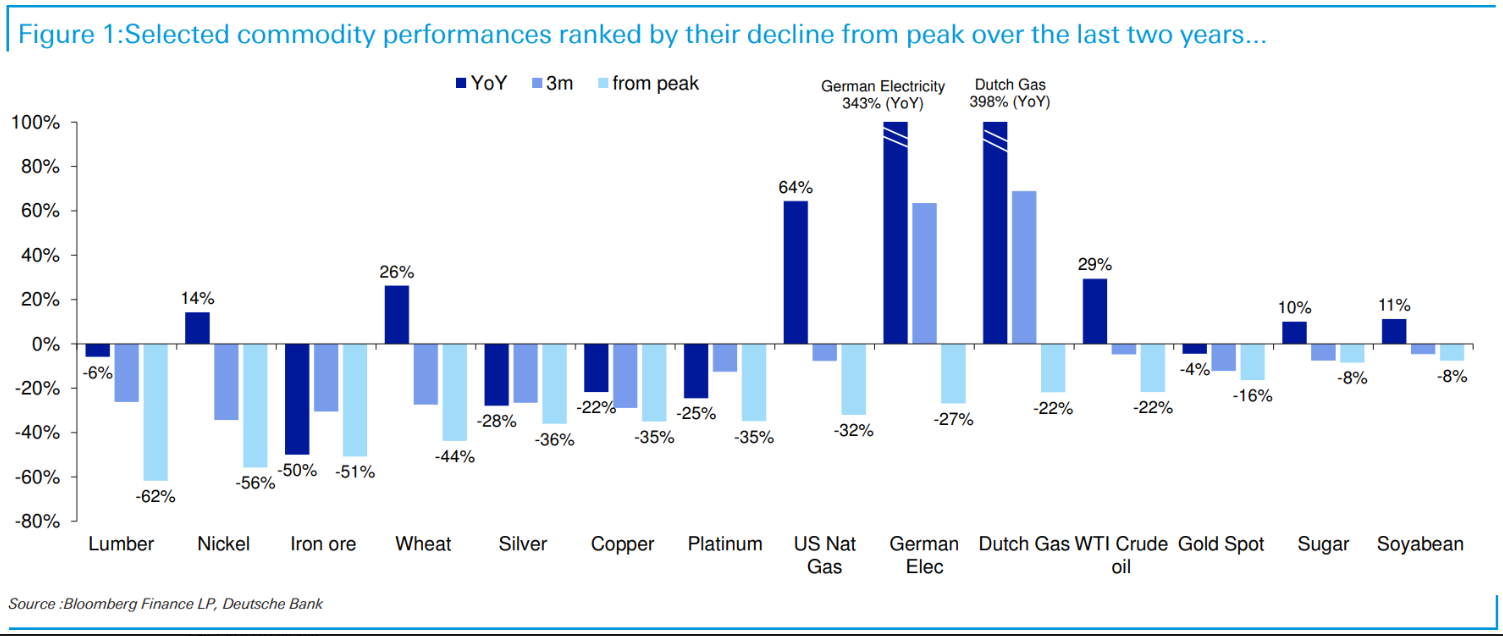

Questo discorso fatto sul contributo dell’energy si può estendere a quasi la totalità delle commodity, agricole comprese. Questo grafico di Deutsche Bank raggruppa le principali, ordinate per il decremento dai massimi degli ultimi 24 mesi. La quasi totalità mostra robusti cali anche a 3 mesi (a proposito di alloggi notare la “performance” del legno da costruzioni).

In forte controtendenza solo il gas europeo purtroppo, ma questa è un’altra storia.

Come abbiamo avuto modo di toccare con mano, chiamare il picco dell’inflazione è difficile. Ma sembra di notare come i fattori che hanno messo gli USA in queste condizioni, così evidenti dal dato odierno, stiano rapidamente cambiando.

Naturalmente la prima reazione del mercato è stata di orrore. L’azionario è andato in picchiata, i tassi sono esplosi al rialzo, con i Fed Funds rapidi a scontare una probabilità non bassa di 100 bps di rialzo al FOMC del 27 luglio. E il Dollaro è balzato in avanti, bucando momentaneamente quota 1 vs € permettendo al commentatore di Bloomberg che da 2 giorni ha il dito sul tasto invio, di lanciare la healine (*EURO FALLS TO PARITY WITH US DOLLAR FOR FIRST TIME SINCE 2002).

Il mercato dei cambi è stato il primo a mostrare che la lettura non era così scontata. Infatti il Dollaro è stato rapidamente respinto, e di li a poco, cominciando dalla parte lunga, i rendimenti hanno cominciato a restituire i rialzi. Vi è stato un ulteriore scossone quando la Banca Centrale canadese ha optato a sorpresa per un rialzo di 100 bps per la prima volta dal 1998 (solo uno dei 30 economisti intervistati se lo aspettava), con l’idea di anticipare rialzi (BOC OPTS TO ‘FRONT-LOAD THE PATH’ & SAYS MORE HIKES ARE NEEDED). E’ evidente l’intenzione di superare le aspettative del mercato per aggredire l’inflazione. Questa sorpresa ha chiaramente portato il mercato a scontare con maggiore probabilità (60%) 100 bps di rialzi il 27, immaginando che anche il FOMC possa decidere di “aggredire” il mercato.

Dopodichè, gradualmente i rendimenti hanno cominciato a calare, in US, per poi passare in negativo a cominciare dalle scadenze più lunghe. Il Dollaro ha perso immediatamente terreno, e l’azionario e le commodities hanno respirato.

La reazione dei mercati a questo report decisamente “unfrendly” sembra indicare che la lettura è proprio quella illustrata sopra: l’inflazione è elevatissima, ma è vicina ad un picco e il rallentamento macroeconomico, che già si nota, ne avrà progressivamente ragione. Il risultato è che la FED alzerà i tassi ancora per qualche mese, ma poi ricomincerà a tagliarli, anche rapidamente, per soccorrere il ciclo. Ecco perchè il Dollaro non si avvantaggia di un report così forte e una Fed così aggressiva, e l’azionario non va nel panico. E i cali sulle scadenze più lunghe compensano i rialzi della parte brevissima.

A fine giornata la Fed Funds future strip colloca a gennaio 2023 il picco dei Fed Funds ( a 3.75% circa) ma sconta 100 bps di tagli nei 18 mesi successivi. Notare il cambiamento rispetto ad un mese fa (linea punteggiata)

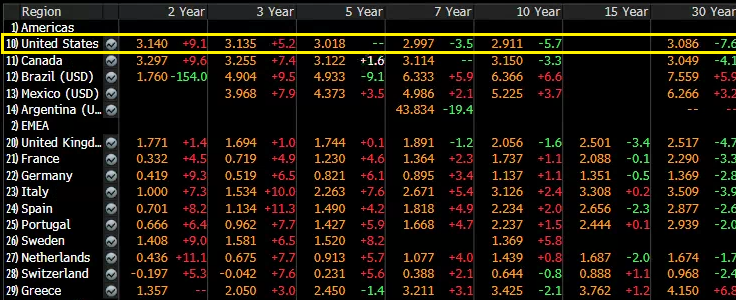

A poco più di un ora dalla chiusura, la curva dei tassi treasury USA risulta completamente invertita dal 2 anni in su fino al 30 anni.

il segmento 2-10 USA super osservato per la sua capacità di prevedere tutte le ultime recessioni, a -22 bps risulta al massimo livello di inversione dal 2000. prepariamoci a sentirne di tutti i colori su questo tema.

La chiusura europea vede gli indici cedere, si, ma la metà di quelle che erano le perdite maturate nel primo pomeriggio. Il Dollaro si assesta e l’€ ha messo un po’ di distanza dalla parità. I rendimenti salgono, ma, come si vede dallo schema sopra, l’appiattimento delle curve è feroce. La correzione del Dollaro e il sollievo sulle borse da una mano alle commodities, e anche ai preziosi.

A poco più di un’ora dalla chiusura Wall Street non ha ancora deciso che fare, come se volesse salire, ma il mercato non riesce a credere di poter performare con un dato così orrendo. Il calo dei tassi aiuta il tech. Vedremo dove saremo alla campana.