Italiano

Italiano English

English

Fiammata di volatilità ieri sera (giovedì) a Wall Street, con l’S&P 500 terminato a -1.23% e il Nasdaq 100 a -1.55%. Considerando che a metà seduta i due indici guadagnavano rispettivamente lo 0.8% e l’1.1%, il turn around si può definire abbastanza violento, con il range giornaliero dell’S&P 500 che ha superato il 2% per la prima volta da ottobre.

Come al solito, in queste occasioni, è partita la caccia al driver del movimento. Si è parlato delle dichiarazioni del membro Fed Kashkari, secondo il quale “se l’inflazione continua a rimanere su questi livelli (a muoversi lateralmente) potremmo non aver bisogno di tagliare per nulla nel 2024”. Peccato che le probabilità di taglio a giugno e luglio siano, a fine giornata, leggermente salite, e che i rendimenti treasury siano calati per via della risk aversion. Inoltre erano state più aggressive le dichiarazioni di Bostic giorni fa quando aveva ammesso che il suo scenario prevedeva un taglio solo nel 2024 (Kashkari ha solo parlato di rischio). E poi, ieri hanno parlato anche Harker, Mester, Barkin, e Goolsbee.

La motivazione geopolitica ha un minimo di grip in più: effettivamente il clima tra Israele e l’Iran si sta surriscaldando, e ieri le dichiarazioni di Netanyahu hanno prodotto una reazione dell’oil, che ha marcato nuovi massimi.

*NETANYAHU: WE WILL HURT THOSE WHO HURT US OR PLAN TO HURT US

*NETANYAHU: ISRAEL THEREFORE OPERATES AGAINST IRAN AND PROXIES

*NETANYAHU: IRAN, PROXIES HAVE ACTED AGAINST ISRAEL FOR YEARS

In effetti la geopolitica, con l’attacco israeliano all’ambasciata a Damasco che potrebbe scatenare rappresaglie, può aver accentuato il nervosismo. Ma la news era di lunedì, e comunque altri eventi simili sono stati ignorati in passato.

No, la discesa di ieri resta senza un catalyst preciso, cosa che lascia intendere che che la sua natura sia prettamente tecnica. I mercati erano ipercomprati, il sentiment effervescente e la volatilità troppo compressa. Non a caso il Vix ha fatto un balzo del 14%, chiudendo a 16.35, massimo in chiusura dal 2 novembre.

Come accennato sopra, i rendimenti sono calati, con il 10 anni treasury -4 bps al 4.31%.

L’Asia ha accusato il colpo, con i principali indici ( Shanghai, Shenzen e Taiwan ancora chiuse) a mostrare perdite, con l’esclusione di Jakarta, in progresso, e Mumbai e Hong Kong invariate. Particolarmente pesante è risultato il Nikkei (-1.96%), che già da qualche giorno aveva inaugurato una fase di consolidamento. Male anche Seul e Vietnam (-1%) mentre Sidney e HSCEI hanno ceduto moderatamente.

La brusca frenata del Nikkei è avvenuta nonostante lo yen continui a bussare alla soglia di 151.75 – 152 vs Dollaro, alla quale solitamente il Ministero del Tesoro ha in passato piazzato i suoi interventi. Oggi il Premier Kishida è tornato in argomento, dichiarando che movimenti eccessivi sono indesiderabili, e che il Governo sta monitorando ed è pronto ad agire lasciandosi aperta ogni opzione.

*KISHIDA: WON’T RULE OUT ANY OPTIONS ON FOREX ACTION

*KISHIDA: WILL TAKE APPROPRIATE ACTION IF EXCESSIVE FX MOVES

*KISHIDA: VITAL FOR FX TO MOVE STABLY IN LINE WITH FUNDAMENTALS

*KISHIDA: EXCESSIVE FX MOVES ARE NOT DESIRABLE

*KISHIDA: WATCHING FX MARKET WITH SENSE OF URGENCY

*KISHIDA: GOVERNMENT WILL KEEP CLOSE COOPERATION WITH BOJ

La reazione della divisa è stata invero modesta, a queste dichiarazioni. Sembra che il mercato voglia sfidare il Governo a fare qualcosa. Peraltro, il differenziale tassi rende lo Yen ideale per i carry trade e quindi una eventuale prosecuzione della risk aversion nei prossimi giorni potrebbe fare il lavoro per Kishida, causando ricoperture.

L’apertura europea ha risentito per bene della discesa di Wall Street, con i principali indici a mostrare cedimenti ben superiori all’1%. I rendimenti sono partiti in moderato calo, ma lo spread ha accusato la risk aversion.

Sul fronte dati macro, in attesa del piatto forte nel pomeriggio, alcuni report in Eurozone di importanza media.

Gli import price tedeschi di febbraio sono usciti leggermente sotto attese, mentre i factory orders tedeschi di febbraio hanno marginalmente deluso, non mostrando alcun rimbalzo dopo il crollo di gennaio. Sono dati molto volatili e soggetti a pesanti revisioni, ma comunque il -10% anno su anno resta un risultato mediocre. Anche la produzione industriale francese non ha brillato a febbraio. Sempre malissimo le costruzioni in Germania, ma di nuovo in espansione in UK. Più o meno in linea le retail sales EU di febbraio, mentre il deficit italiano è già storia vecchia (e se non erro Giorgetti ha detto che potrebbe risultare superiore).

Nulla che potesse muovere davvero l’ago in una giornata in cui i mercati avevano da digerire il tonfo di Wall Street di ieri sera, e l’attesa dei payrolls. Così ci siamo avviati ai numeri con azionario pesante, rendimenti che già avvertivano il nervosismo pre dato, e avevano cancellato i moderati cali. E Dollaro in nervosa oscillazione.

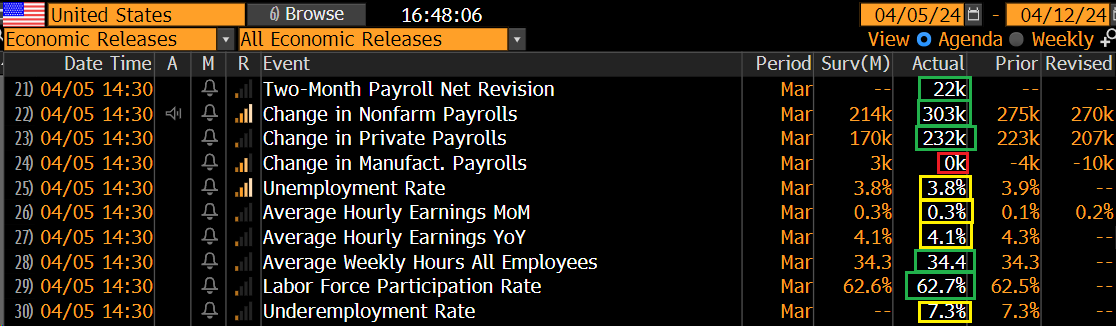

Alle 14.30, i numeri del labour market report di marzo sono risultati oggettivamente positivi.

Oltre 300.000 nuovi posti creati, più moderate revisioni al rialzo per i 2 mesi precedenti. Il numero risulta superiore a ognuna delle 74 previsioni di altrettanti analisti (la media del consenso era a 214.000). Disoccupazione che cala al 3.8% in linea con le stime, nonostante un aumento di 0.1% della forza lavoro (+469.000), più che bilanciato da 498.000 nuovi occupati dalla household Survey. Salari orari in linea con le attese e in calo anno su anno, mentre le ore lavorate sono salite, a mostrare un maggior utilizzo della capacità produttiva.

Non c’è molto di negativo da dire di questo report. Come si nota dal grafico sotto, tutte le medie mobili a 3, 6 e 12 mesi sono orientate al rialzo, e ben sopra 200.000 nuovi occupati mese. Dall’autunno il trend di ripresa è ormai evidente.

Anche la Household Survey questo mese ha mostrato, infine, un progresso, pur continuando a indicare un mercato in media più debole (parte bassa del grafico). In generale un report solido, che come tocco in più ha il fatto che i salari rallentano, cosa che non dispiacerà alla Fed. Con tanti saluti al sottoindice employment del ISM services.

I mercati hanno reagito abbastanza coerentemente. I rendimenti USA hanno preso a salire, con più forza. E’ vero che i salari orari hanno sorpreso al ribasso. Ma è evidente che questo report è di supporto ad uno scenario positivo per l’economia USA, cosa che potrebbe rendere difficile alla Fed di tagliare i tassi 3 volte, come ancora le projections indicano, in particolare in un anno elettorale. Vi è poi la narrativa, che sta guadagnando rapidamente terreno, secondo la quale se economia e mercato del lavoro riescono ad accelerare, forse nonostante il livello dei tassi le condizioni finanziarie non sono poi così restrittive, e quindi non è necessario tagliare (in linea col pensiero di Bostic e Kaskari). Pensando ha cosa hanno fatto equity, credito, high yield etc, ed il loro potenziale impatto sulla disponibilità di capitale di rischio e di finanziamento per le aziende, e sulla ricchezza dei consumatori, non è nemmeno tanto rivoluzionaria come teoria.

Anche il Dollaro ha inizialmente reagito positivamente. L’azionario, dal canto suo, è rimasto focalizzato sugli aspetti positivi per l’economia. Wall Street è partita in rimbalzo, presumibilmente con la collaborazione dei “dip buyers” che, reduci da tanti successi recenti, hanno fatto la loro comparsa per approfittare ancora una volta dell’ “occasione.”.

Buon viso anche dal comparto commodities, trainato sorprendentemente dai preziosi, che tradizionalmente non dovrebbero godere di un contesto di tassi in rialzo e risk appetite, ma che di recente hanno deviato da questi schemi, sospinti dalla domanda di banche centrali, e presumibilmente di consumatori asiatici che hanno incrementato gli acquisti, alcuni perchè più ricchi (India) altri perchè delusi da altre forme di risparmio (i cinesi con immobiliare, prodotti di risparmio e azionario).

Le borse europee hanno recuperato un po’ sulla scorta del rimbalzo USA, ma le chiusure restano piuttosto negative. Questo sembra in parte dovuto al fatto che, rispetto alla chiusura di ieri sera, Wall Street aveva perso quasi il 2% e in parte può dipendere dal fatto che gli investitori continentali temono un’altra slavina nella seconda parte di seduta USA, come quella sopraggiunta inaspettatamente ieri.

I rendimenti Eurozone tornano a salire oggi, con una tendenza delle curve a irripidirsi, coerente col fatto che le pressioni arrivano dagli USA, mentre il quadro di breve in Europa oggi ottiene un impatto solo indiretto.

Dopo la chiusura, Wall Street ha accentuato il rimbalzo, con l’S&P 500 che sta testando dal basso il supporto orizzontale (più media mobile a 20 giorni) violato con forza ieri. La reattività di questo mercato è davvero incredibile. Ma la perdita di momentum, con uscita dal canale rialzista, è evidente dal grafico. Vedremo quale sarà l’esito.

Sul Nasdaq 100 la perdita di momentum è ancora più evidente, con l’indice che ha testati ieri la media mobile a 50 giorni, dalla quale oggi mostra un rimbalzo.