Italiano

Italiano English

English

La giornata del CPI USA di marzo è iniziata con ottimismo. Ieri (martedì) Wall Street ha recuperato tutto nell’ora finale, terminando marginalmente in positivo (S&P 500 +0.14% e Nasdaq 100 +0.39%). L’ottimismo si è notato soprattutto sui bonds, laddove i treasuries hanno visto i rendimenti calare sul 10 anni di quasi 6 bps, al 4.36% e di 5 bps sul 2 anni al 4.74%. E questo nonostante Bostic, ormai il primo rappresentante dei (pochi) falchi del FOMC, abbia reiterato che si aspetta un solo taglio dei Fed Funds quest’anno.

In realtà stamattina la seduta asiatica ha avuto un tono contrastato. Alla forza di Hong Kong e HSCEI (+2% area) e alla performance positiva di Sydney Mumbai e Jakarta hanno fatto da contraltare la pesantezza di Shenzen e Shanghai (-0.8%) e le discese moderate di Tokyo, Taiwan, Vietnam e Seul.

Interessante che le “H” shares cinesi (HSCEI) abbiano fatto i nuovi massimi da Novembre, e stiano cercando di superare la resistenza costituita da quota 6.000, e la media mobile a 200 giorni. Vedremo l’esito del test.

Poca roba sul fronte macro, con la Reserve Bank of New Zealand che lascia i tassi invariati al 5.5% senza modificare particolarmente la sua stance.

In compenso Fitch ha downgradato l’outlook sul rating della Cina, che però resta confortevolmente investment grade ( A+) il che rende la cosa un non event, al di la del movimento di breve degli indici locali ( link Fitch cuts China’s ratings outlook on growth risks).

Infine secondo Bloomberg la BOJ starebbe considerando di elevare la previsione di inflazione a causa dei recenti aumenti salariali ( link BOJ Is Said to Mull Raising Inflation View on Strong Pay Deals). Forse la news ha impattato l’azionario, certo non la divisa.

L’ottimismo a cui mi riferivo nell’incipit si è notato all’apertura europea, con l’azionario impegnato a fattorizzare, con gli interessi, il rimbalzo di Wall Street ieri sera, e i rendimenti in ulteriore calo in mattinata, fino a 3 bps sul Bund e 4 sul BTP a 10 anni. L’€ è andato incontro al dato sui livelli di ieri o poco sopra.

Sul fronte macro, l’unica pubblicazione, ovvero le retail sales italiane di febbraio, non ha davvero deliverato emozioni: +0.1% vs +0.2% atteso, ma con gennaio rivisto da -0.1% a 0%. Anno su anno la crescita è del 2.4%.

Alle 13, le richieste di mutuo settimanali in US sono rimaste stabili sui livelli delle ultime 3 settimane. A sostenere la serie però l’attività di rifinanziamento, mentre il purchase index destagionalizzato, ovvero l’indice che guarda alle richieste per acquisti casa, è calato di 5 punti sui minimi da febbraio. Il vice capo economista della Mortgage bankers association ha detto che è colpa dei mutui, tornati sopra il 7% per la scadenza a 30 anni.

Dubito che il quadro sui tassi migliorerà, a breve.

Alle 14.30 lo spettacolo.

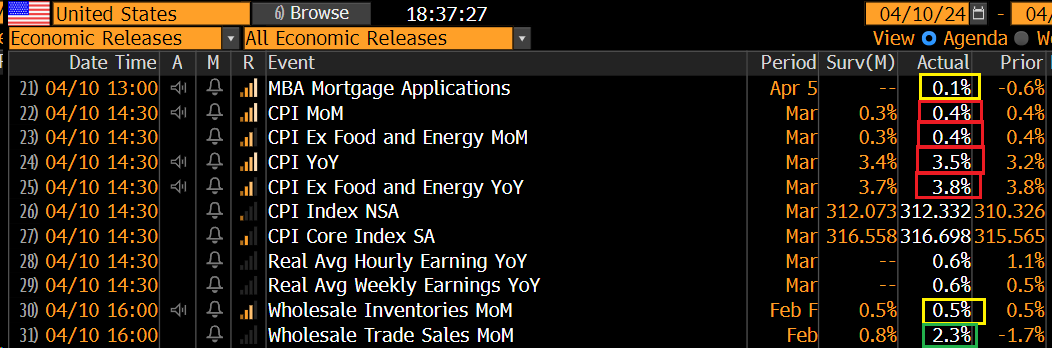

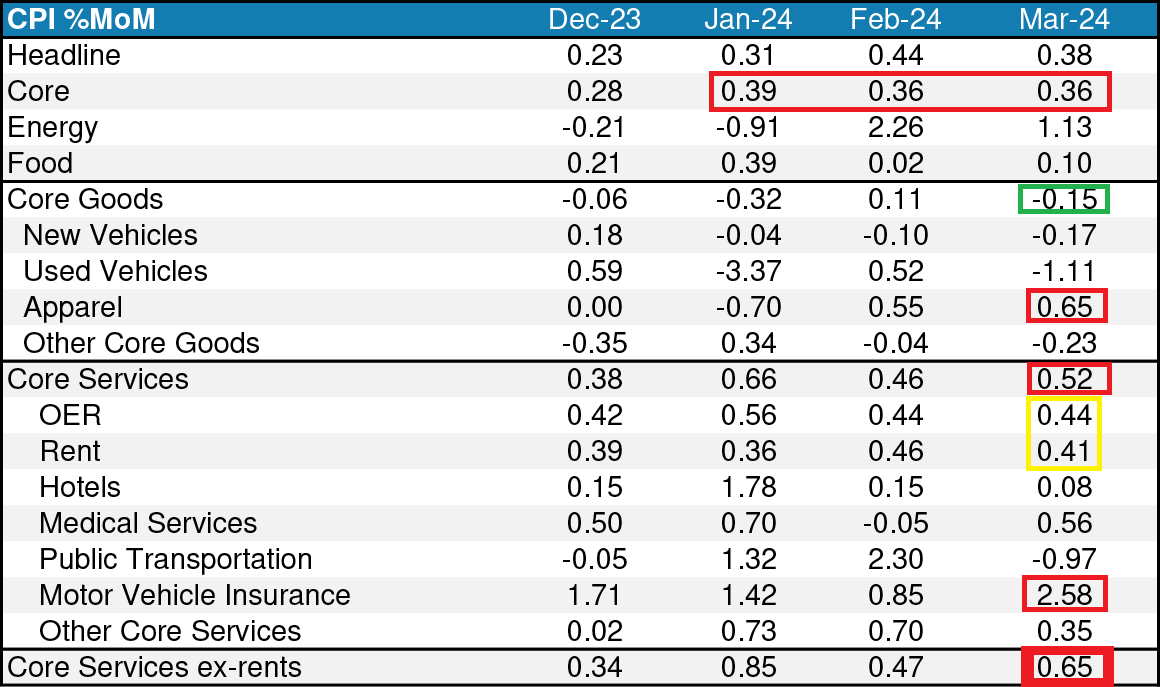

Il CPI di marzo ha sorpreso il consenso al rialzo per la terza volta consecutiva, sia come headline ( +0.38% sul mese, non arrotondato), che come core (+0.36% sul mese sempre non arrotondato). Questa volta tra i driver estemporanei troviamo il costo dell’assicurazione per veicoli (+2.58%), che ha pesato sulla categoria transportation. Detto questo, come si nota dallo schema sotto, courtesy of Morgan Stanley, i punti dolenti abbondano.

** la core, oltre a sorprendere costantemente al rialzo di recente, viaggia costantemente sopra il 4% annualizzato da un trimestre.

** i core goods tornano a calare, ma la categoria vestiario, ben presente nel calcolo del PCE core, da segnali di accelerazione.

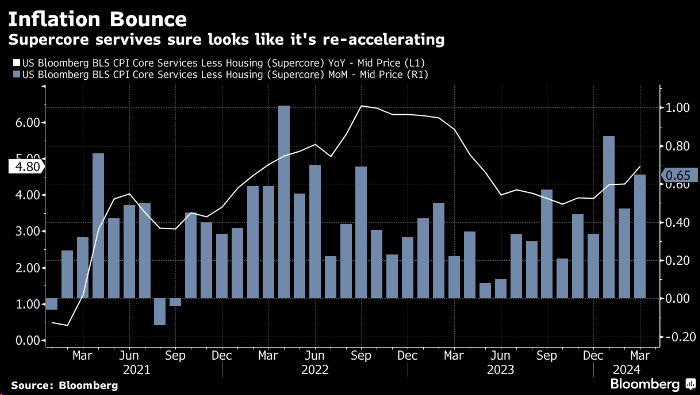

** i servizi tornano ad accelerare, e il contributo dello shelter è robusto, ma in calo. Non a caso il dato supercore, ovvero il CPI core dei servizi ex alloggi, è tornato a salire in maniera aggressiva.

Dal grafico di Bloomberg si vede bene il trend di questo particolare CPI, indicato proprio da Powell come il più rilevante, vista la natura lagging e spuria del OER rent, che è la parte più importante dello shelter CPI.

Tornando al quadro generale, si può osservare che i tassi di inflazione core a 3 e 6 mesi, una volta annualizzati, hanno raggiunto a marzo rispettivamente i livelli di 4.5% e 3.8% ed entrambi mostrano ovviamente una tendenza rialzista (nel grafico sotto CPI Core e rate of change a 3 mesi annualizzato):

Questi numeri pongono 2 questioni, tra di loro legate

1) Cosa dirà Powell al prossimo appuntamento, sia esso un discorso o il FOMC del 1 maggio? Potrà, come di recente, derubricare le recenti sorprese e accelerazioni come una distorsione, legata eventualmente a inizio anno? Mi pare un impresa assai rischiosa.

2) Ma soprattutto, questi numeri non fanno davvero nulla per alimentare nel FOMC la fiducia che l’inflazione sta tornando, in maniera stabile, al target, condizione messa da Powell e C. per iniziare i tagli. Uno sguardo ai grafici lascia chiaramente intendere che i numeri al momento vanno nella direzione opposta.

Non a caso varie case di investimento che indicavano giugno come il FOMC in cui la Fed avrebbe iniziato i tagli, stanno precipitosamente aggiustando le previsioni e spostando il primo taglio a luglio. Domani siamo in attesa dei prezzi alla produzione, rilevanti in quanto alcune componenti entrano nel PCE (in pubblicazione il 26 aprile). Ma molti analisti non hanno aspettato questi numeri per correggere al rialzo le proiezioni del PCE, sopra lo 0.3% sul mese.

E veniamo alla reazione dei mercati.

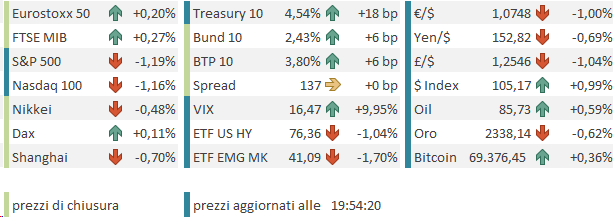

I rendimenti, che erano andati incontro al report con il citato ottimismo, hanno bruscamente invertito la marcia, accumulando in US rialzi di oltre 10 bps su tutte le scadenze. Il Dollaro è balzato su tutti i cross, accumulando progressi di una figura contro € e Sterlina. E l’azionario ha a sua volta invertito la marcia, spingendosi, nel caso degli USA ,oltre il punto percentuale di perdite. Penalizzazioni anche sulle commodity, con preziosi in ritirata, insieme ad alcuni metalli industriali.

Pesante impatto anche sulle piazze continentali, con i principali indici lesti a far scomparire i progressi e accumulare perdite. Peraltro, nel corso del pomeriggio, l’azionario europeo ha dato luogo a un recupero, che lo ha portato a chiudere con progressi marginali (Eurostoxx 50,Dax e FTSE Mib) o perdite trascurabili (CAC, IBEX).

Tra i driver del recupero, presumibilmente i) il fatto che il CPI pubblicato oggi è quello americano, e quello EU a marzo ha sorpreso marginalmente al ribasso, ii) tra gli effetti del CPI USA vi è stato un tracollo dell’ €, e iii) domani abbiamo l’ECB e la possibilità che sia più dovish delle attese, anche alla luce delle differenze di ciclo, permane.

Questo ultimo ragionamento potrebbe aver offerto supporto anche ai bonds Eurozone, che hanno mostrato rialzi assai più contenuti rispetto a quelli USA. Naturalmente sussiste il rischio che domani l’ECB, influenzata/spaventata dal cul de sac in cui si è infilata la Fed, attenui la guidance sul taglio a giugno, causando ulteriori repricing in Eurozone.

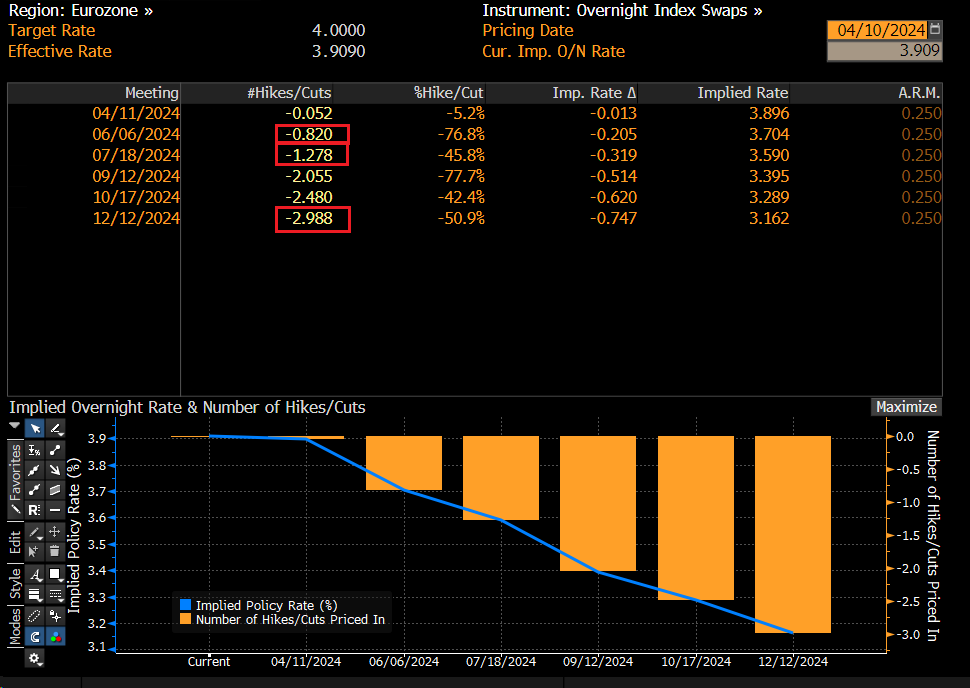

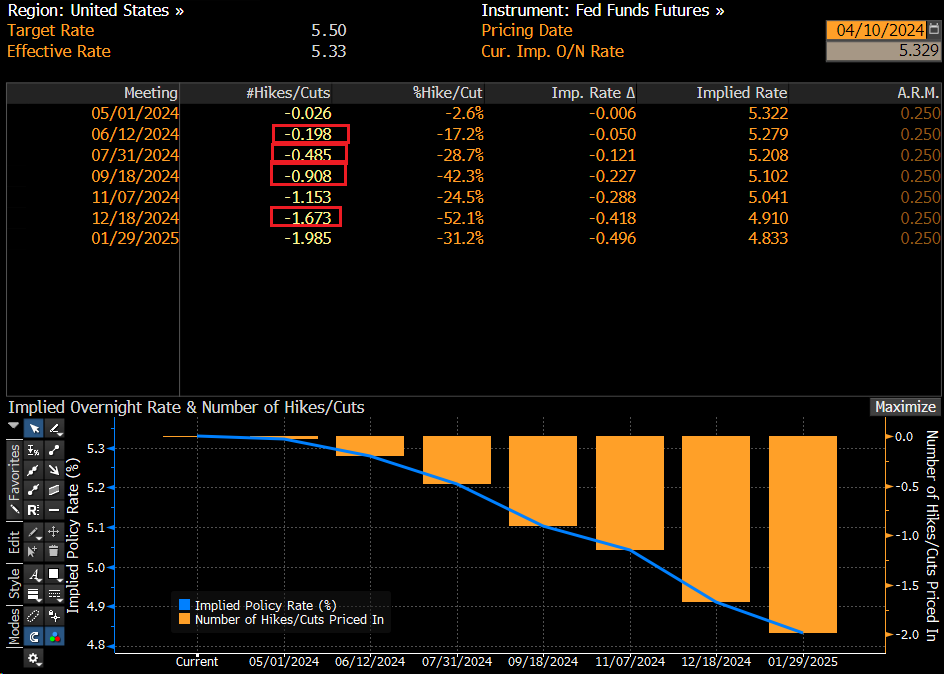

Infatti, al momento la divaricazione tra i cicli scontati per ECB e FED dai rispettivi mercati è diventata marcata: La Fed vede le probabilità di un taglio a giugno crollare al 20% e quelle di un taglio a luglio calare sotto il 50%. Nemmeno settembre è più scontato al 100% mentre i tagli scontati per l’anno 2024 scendono a meno di 2!

Notare che ieri sera avevamo giugno al 60%, luglio al 98% e 2 tagli nel 2024 con un 65% di probabilità che fossero 3. D’altronde, ricordo che all’ultimo FOMC sulla Dot Plotnon si è passati a 2 tagliper il2024 per un pelo.

Va detto che alle 19 italiane si è svolta l’asta treasury 10 anni per 38 bln e, visto il tono delle news, il risultato è stato disastroso, con il tasso d’asta 3 bps sopra quello del mercato e una copertura ai minimi da dicembre 2022. C’è poco da sorprendersi, ma la salita dei rendimenti si è comunque accentuata con il 2 anni che prende 22 bps e il10 anni che ne prende 18.

E tra breve escono pure le minute Fed: se sono dovish saranno considerate old news, mentre se sono hawkish aggiungeranno carne al fuoco.

E l’Eurozone?

La curva continua a scontare un 80% abbondante di probabilitàdi taglio a giugno, una più che certezza per luglio, e in pratica 3 tagli dei tassi per il 2024. Tutto un altro scenario. Vedremo come se la caverà domani la Lagarde.