Italiano

Italiano English

English

La geopolitica continua a farla da padrona sui mercati in questo finale di settimana. Ieri sera (Giovedì) Wall Street ha chiuso sui minimi di seduta mostrando perdite pesanti (S&P 500 -2.12%, Nasdaq 100 -2.96%), il tutto causato dalle crescenti tensioni tra USA e Russia. Le minacce velate del Cremlino e il pessimismo di Biden (non si sa quanto motivato dalla volontà di spingere Kiev ad un atteggiamento più morbido, per evitare un invasione) hanno depresso pesantemente il sentiment. Il mercato guarda al week end con preoccupazione, perchè terminano i giochi olimpici invernali e c’è una diffusa convinzione che il tendenziale semaforo verde della Cina a Putin sia stato condizionato al fatto che non sottraesse palco alle Olimpiadi. Ma una volta finite, non vi è più motivo di aspettare e le ultime mosse del Cremlino sono sospette, anche se ieri la Russia ha di nuovo negato l’intenzione di invadere (ma non di fare una “military technincal measure”)

Durante la notte, il mood è migliorato un tantino. Apparentemente l’offerta di incontro di Blinken è stata accettata da Lavrov, il cheha lasciato intendere che la tregua armata dovrebbe proseguire. Così i futures USA hanno recuperato un po’ e l’Asia ha accusato ma senza troppa sofferenza. Fanno eccezione Hong Kong e le “H” shares cinesi, protagoniste di una seconda parte di seduta molto negativa, principalmente a causa dell’invito da parte delle Autorità alle società di delivery ad abbassare le commissioni, che ha causato un crollo del 18% della prima della classe del settore, Meituan, e corposi cali nel fintech/internet ( link ). Aria completamente diversa sulle “A” shares cinesi, con Shenzen e Shanghai entrambi in grado di mettere a segno progressi decenti.

Come mai? Perchè l’offensiva delle autorità sul fronte stimolo continua. Il Ministero delle finanze ha promesso di tagliare la corporate tax e rafforzare la spesa fiscale (link ). Inoltre sono stati tagliati gli ammontari da dare in acconto per comprare case finanziandosi col mutuo in alcune città ( link ). Insomma si moltiplicano gli sforzi per sostenere il ciclo.

*CHINA TO HALT VALUE-ADDED TAX COLLECTION AMONG AIRLINES – BBG

*CHINA TO PROMOTE GROWTH IN INDUSTRIES, HELP SERVICES RECOVER

*CHINA TO STABILIZE IRON ORE, FERTILIZER PRICES: NDRC – BBG

*CHINA‘S CHONGQING, JIANGXI CUT MORTGAGE DOWN PAYMENTS: NEWS – BBG

Degli altri indici, Tokyo ha ritracciato moderatamente, Taiwan, Vietnam e Mumbai hanno ceduto marginalmente, Sydney è scesa bene, Seul è rimasta invariata e Jakarta ha preso oltre l’1%.

La seduta europea è iniziata con un tono discreto, con l’Eurostoxx 50 in grado di mantenersi sopra la parità per tutta la mattina. Non male, visto che Wall Street ieri sera ha accentuato il calo. E’ anche vero che i futures USA recuperavano mezzo punto in mattinata grazie alle news più “distensive”. Euro in recupero e tassi stabili hanno completato il quadro.

Sul fronte macro news OK, con la disoccupazione francese del quarto trimestre sotto attese (7.4% da 8% e vs stime per 7.8%) e le retail sale UK meglio delle stime a Gennaio.

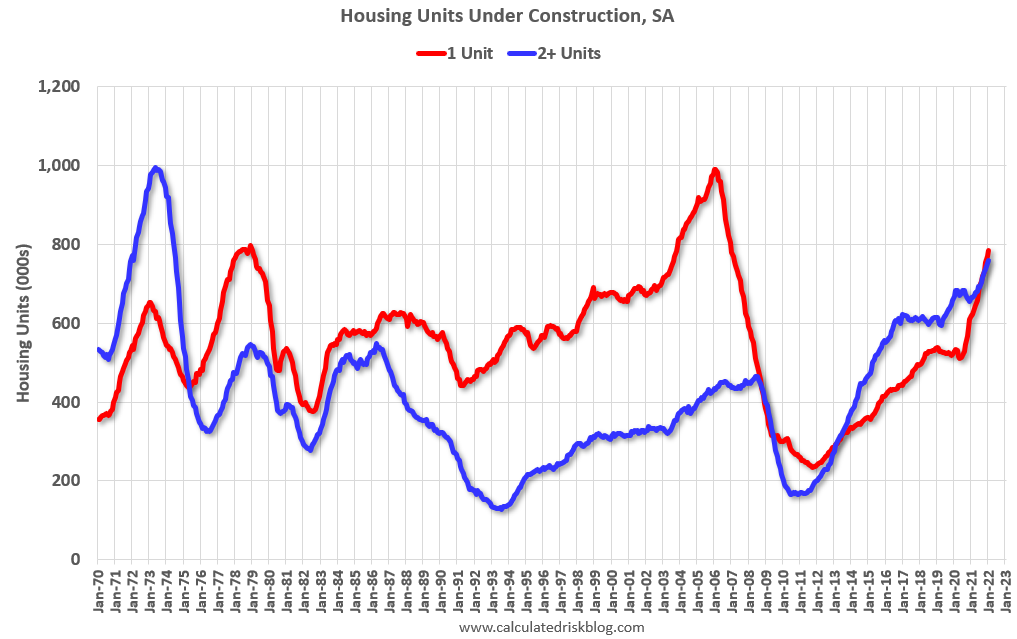

La faccenda ha iniziato a cambiare nel pomeriggio. Alle 14.30 existing home sales USA di Gennaio migliori delle attese non hanno cambiato granchè il clima. A proposito di immobiliare, Calculated Risk ieri ha postato un grafico del numero di cantieri (singoli e Condomini) in costruzione, ai massimi dal 1974.

Bill Mc Bride, che è bravissimo, dice che il grosso di queste case sono già vendute e l’accumulo è dovuto ai ritardi di costruzione, e quindi non si attende un grosso impatto sui prezzi, sebbene chi vi entrerà libererà dei vani che finiranno sul mercato. Certo è che il Covid e i tassi bassi hanno alimentato un enorme domanda di case (e salita dei prezzi e dei costi di alloggio in generale), ma l’impressione è che in tempi non troppo lunghi l’offerta si sarà adeguata, e quanto meno l’inflazione derivante dagli alloggi si attenuerà.

Sempre sul tema inflazione, e suo eventuale rientro proprio quando le banche centrali gli hanno dichiarato guerra (argomento trattato parecchio negli ultimi Lampi) ho trovato interessante questo grafico in cui si mostra che il Cass Freight Index, un indice dei volumi di spedizioni, per la prima volta da 16 mesi è andato in negativo anno su anno.

Dal grafico è evidente il suo essere leading per il CPI. Continuo a dubitare che la FED potrà alzare i tassi di 150 bps nell’anno, come ancora sconta la curva, nonostante la risk aversion abbia fatto rientrare un po’ dai valori più estremi. Anche oggi la sarabanda sul Ucraina non ha impedito a diversi membri FED di confermare programmi bellicosi per Marzo

*FED’S EVANS: POLICY WRONG-FOOTED, NEEDS SUBSTANTIAL ADJUSTMENT

*EVANS: MUST ENSURE INFLATION DOESN’T FEED INTO UNDERLYING TREND

*WILLIAMS: APPROPRIATE TO RAISE FED’S KEY RATE AT MARCH MEETING

*WILLIAMS: SEE FED MOVING TO NORMAL RATES QUICKER THAN ’16, ’17

*WILLIAMS: BAL-S RUNOFF CAN HAPPEN SOONER VS LIFTOFF THAN BEFORE

*WILLIAMS: DON’T SEE COMPELLING ARGUMENT FOR BIG STEP IN MARCH

E veniamo al piatto forte. Wall Street ha fatto in tempo ad aprire in modesto progresso, che sono iniziate a piovere le headline, prima con l’annuncio di un inizio di evacuazione di civili da parte del separatisti russi dal Donbass, che Putin, dopo un iniziale “no comment” ha poi mostrato di gestire, anche mediante il pagamento di una somma di 10.000 rubli (130$) a ogni sfollato che arriva nella regione di Rostov .

**EAST UKRAINE SEPARATIST REGIONS TO EVACUATE CIVILIANS TO RUSSIA -MOSCOW TIMES

**EVACUATION OF RESIDENTS FROM EAST UKRAINE TO RUSSIA HAS BEGUN -IFAX

** PUTIN ORDERS MINISTER TO ORGANISE SHELTER FOR RESIDENTS FROM DONBASS – RIA

**SEPARATISTS IN SELF-PROCLAIMED DONETSK REPUBLIC IN EAST UKRAINE SAY THEY PLAN TO EVACUATE AROUND 700,000 PEOPLE TO RUSSIA

Poi si sono avute notizie di un esplosione a Donetsk, senza vittime.

** RUSSIA’S RIA NEWS AGENCY REPORTS LARGE EXPLOSION IN THE CENTRE OF SEPARATIST-HELD CITY OF DONETSK IN EAST UKRAINE

**RUSSIA’S INTERFAX NEWS AGENCY REPORTS NO ONE WAS HURT IN EXPLOSION IN DONETSK

**SEPARATIST AUTHORITIES IN EAST UKRAINE SAYS A CAR WAS BLOWN UP NEAR GOVERNMENT BUILDING IN DONETSK -TASS

L’impressione del mercato di trovarsi di fronte a preparativi per l’invasione si è ovviamente accentuata. E non solo del mercato. Hanno ripreso a parlare i vari organi USA, lasciando chiaramente intendere di attendersi il peggio.

** U.S INTELLIGENCE SUGGESTS RUSSIA’S CLAIM OF PULLING BACK FORCES EARLIER THIS WEEK WAS DELIBERATE DISINFORMATION, WHILE ACTUALLY MOVING MORE FORCES TOWARDS THE BORDER -WAPO

** U.S. SAID RUSSIA HAD LIKELY AMASSED AS MANY AS 190,000 TROOPS NEAR UKRAINE’S BORDERS, SIGNIFICANTLY RAISING ITS ESTIMATE OF THE BUILDUP -NYT

**U.S. OFFICIALS WARN OF IMMINENT RUSSIAN INVASION OF UKRAINE WITH TANKS, FIGHTER JETS, CYBER: DJ

Anche dall’Ucraina si sono intensificati segnali di nervosismo e inviti al fronte comune. L’Europa, dal canto suo, è preoccupata che un eventuale scontro a botte di sanzioni peggiori la sua crisi energetica.

**UKRAINE FOREIGN MINISTRY SAYS CALLS FOR RESPONSE FROM INTERNATIONAL COMMUNITY, SAYS LACK OF PROPER REACTION OR NEUTRAL POSITION WILL ONLY FUEL RUSSIA ESCALATING SITUATION

**GERMAN FOREIGN MINISTER BAERBOCK SAYS USA SANCTIONS SHOULD NOT HIT GERMANY HARDER THAN RUSSIA

**ITALIAN PRIME MINISTER SAYS ITALY STUDYING OTHER POSSIBLE GAS OPTIONS IF RUSSIAN IMPORTS HIT

**ITALIAN PRIME MINISTER SAYS ANY SANCTIONS ON RUSSIA MUST NOT INCLUDE ENERGY

Inutile dire che questo fuoco di fila ha alimentato la risk aversion, col risultato che l’azionario si è inabissato progressivamente, i rendimenti hanno accentuato la discesa, il Dollaro ha preso a salire e l’oro ha recuperato terreno.

La chiusura europea riflette questo stato di cose, con gli indici in significativo calo, il Dax a guidare la ritirata a Piazza Affari a riprendersi la sottoperformance di ieri. Euro e rendimenti in calo e spread in aumento completano il quadro, mentre tra le commodity il petrolio, che era stato debole tutto il giorno, ha cancellato il calo. Dopo la chiusura EU Wall Street ha rimbalzato, ma la giornata è ancora lunga.

Che succederà? Difficile dire come potremmo trovarci Lunedì. Io personalmente vedo una prosecuzione, tra mille difficoltà, del dialogo, ma non sono certo in grado di escludere un azione della Russia entro Febbraio, ne potrei dirmi particolarmente sorpreso se avvenisse, a meno che non si tratti di un invasione in grande stile, che non si attende nemmeno il consenso, direi.

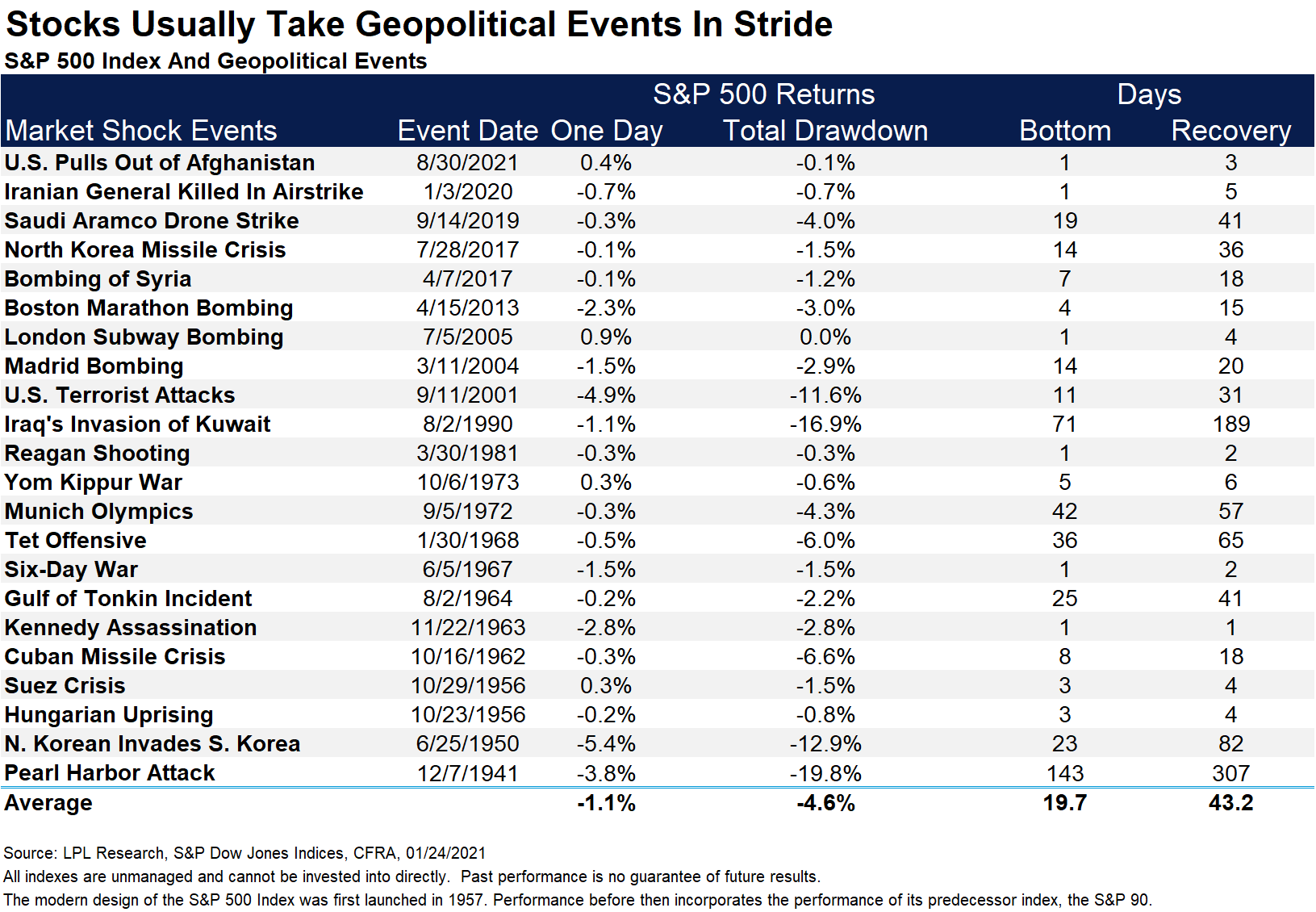

Quello che si può dire è che normalmente la geopolitica non crea i presupposti per crolli duraturi dei mercati. Non lo fu l’annessione della Crimea nel 2014, non lo sono state le schermaglie USA Cina durante l’amministrazione Trump, e nella figura sotto trovate un compendio di occasioni e relative performance, Courtesy of LPL Research.

Quello che produce l’infuriare di questa situazione e di peggiorare ulteriormente il sentiment di mercato e il positioning, preparando quello che potrebbe essere un bel relief rally, una volta che il quadro dovesse stabilizzarsi. Infatti il deteriorarsi della situazione è andato a impattare su un mercato già depresso dalla vicenda del cambio di stance FED. Wall Street cede oltre un 8% da inizio anno e, per citare un indicatore di sentiment a caso, la survey di AAII, aggiornata a mercoledì (che quindi non comprende gli ultimi 2 giorni), vede i bears prevalere su valori massimi e la percentuale di bulls ai minimi dal 2016, sotto 20%: Un livello che di solito è coerente con un elevato win ratio a 2 e 3 mesi (rispettivamente 84% e 94% secondo Sentimentrader.com).

Personalmente, resto tatticamente costruttivo sul mercato.