Italiano

Italiano English

English

Come da copione, ieri sera i risultati delle “big three” sono stati salutati da vendite in after market, che hanno appesantito ulteriormente un Nasdaq 100 che aveva già chiuso in calo del 2.8%. Non era andata meglio all’S&P 500 (-2.57%) e al Dow (-2.05%). Tra i risultati, bene Apple (revenues record e EPS 1.7$ 30 c sopra le attese) e FB (fatturato +33% e EPS 3.88$ vs 3.22$ atteso) mentre Tesla ha deluso sull’EPS (80c vs 1.03$ attesi) anche se i ricavi hanno superato le stime, con 10.74 bln, che, annualizzati corrispondono a meno di 1/18 della sua capitalizzazione. Il mercato ha salomonicamente venduto tutte e 3, anche se Tesla con maggior convinzione.

Il tutto, in un contesto di mega liquidazione sui titoli e settori più gettonati dell’ultimo periodo, e con un balzo della volatilità ai massimi da ottobre. Cosa è successo?

** Un primo motivo di debolezza, latente nel mercato già da un po’, è costituito dai già discussi temi di lentezza nell’erogazione dei vaccini, e all’incidenza delle varianti. Due fattori che impattano maggiormente in Europa, ma preoccupano ovunque, in particolare il secondo. Naturalmente si tratta di problemi temporanei, che non inficiano il quadro positivo di medio termine. Ma il loro effetto è amplificato dal fatto di impattare su un mercato sovrappesato di azionario ed euforico. Di qui la tendenza di titoli e indici a correggere dopo eventi che di per se non sarebbero negativi, ed anzi confermerebbero il quadro benigno. Il fatto è che, nel breve, sono già prezzati. Bastano invece piccole sfumarute a causare reazioni deluse, come dopo l’ECB della scorsa settimana e la FED di ieri (vedi il lampi di ieri per un commento).

** un secondo motivo, di carattere prettamente tecnico, è esploso nelle ultime 48 ore, con la mania dei retail traders di causare degli short squeeze sui titoli più presi di mira dagli scopertisti e dagli hedge funds, producendo dei rally forsennati, che hanno messo in ginocchio questi operatori (vedi ancora Lampi di ieri). Questa sorta di populismo finanziario, come lo ha chiamato qualcuno per sottolineare come il parco buoi, tradizionalmente tosato, avesse trovato il modo di punire l’elite finanziaria, ha un effetto collaterale potenzialmente potente. Causando enormi perdite a questi investitori a leva, ottiene l’effetto di costringerli a liquidare i titoli di cui invece sono carichi, tutte quelle belle azioni che abbiamo visto crollare nelle ultime ore senza motivi specifici (si pensi ai semiconduttori ad esempio). I veicoli a leva hanno regole di risk management piuttosto rigidi, se aumenta la volatilità del portafoglio, e salgono velocemente le perdite, si riducono i rischi, il che vuol dire liquidare le posizioni. In questo modo l’effetto si propaga anche ai veicoli non coinvolti ( link per un commento di Bloomberg) Non a caso le fiammate di volatilità particolarmente violente si propagano tra gli asset, e sono soggette a ritorni di fiamma. Questo spiega tutti questi grafici che continuano a circolare in cui si mostra come l’indice delle “most shorted stocks” ha fatto a pezzi l’S&P 500 e l’omologo delle most owned”.

Ovviamente la fiammata si è propagata alla seduta asiatica, con i principali indici a cedere significativamente. Le perdite, a fine giornata, risultano comprese tra il -1.07% di Mumbai e il -2.7% delle “H” shares e di Shenzen. Qui non ci sono i traders di Robinhood e Ameritrade a far confusione, ma il positioning è comunque molto esteso (lo è su tutti gli emergenti, ma in Asia in particolare) ed è un buon trigger può far scattare prese di beneficio. La maggior debolezza dell’azionario cinese si spiega col fatto che la PBOC ha continuato a frenare liquidità (stanotte 150 bln) e i tassi monetari continuano a salire . Questa dieta a cui la Banca Centrale Cinese sta costringendo il sistema alla vigilia del Capodanno sta innervosendo gli operatori. A fine giornata sul China Securities Journal sono comparse rassicurazioni che la PBOC al momento giusto si occuperà di evitare scarsità di liquidità alla vigilia delle festività.

Un altro bel round di prese di beneficio ha riguardato le divise “commodities driven” ( Dollaro Australiano, Canadese, Corona norvegese ) ma anche le altre asiatiche (Neozelandese) e non (Corona Svedese). Il Forex è un terreno molto frequentato dagli hedge funds, appunto, e sicuramente un bel po’ di rischi sono stati limati anche qui. Ovviamente la correzione delle Resources di questi giorni ha favorito il movimento.

Brevemente sul fronte Covid le notizie non sono così male. Dopo le riaperture a NY ieri, Pfizer ha dichiarato che gli studi indicano che il vaccino copre le varianti conosciute. E’ un po’ meno efficace su quella sudafricana, ma non tanto da richiedere un nuovo composto. In Italia anche stanno venendo un po’ allentate le misure, con molte regioni in procinto di diventare “gialle”.

Astra Zeneca ha mostrato atteggiamenti più costruttivi (*ASTRAZENECA SAYS CONSTRUCTIVE OPEN CONVERSATION WITH EU, *ASTRAZENECA SAYS HAVE COMMITTED EVEN COORDINATION WITH EU).

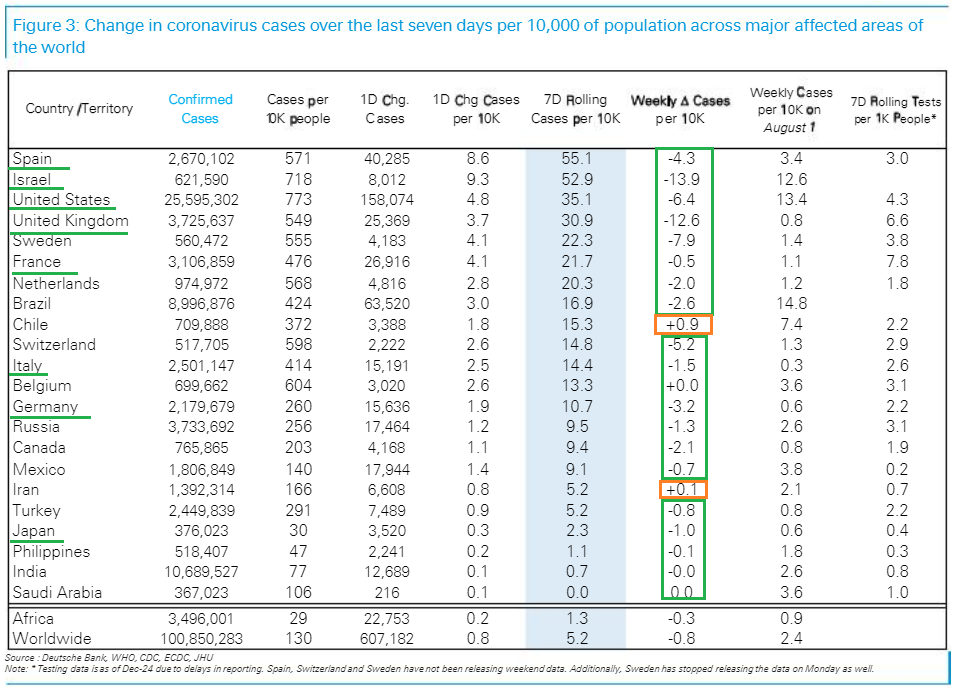

Sul fronte contagi, lo schema di DB mostra che sono in calo più o meno ovunque nei principali paesi

In ogni caso, le prime ore di contrattazione in Europa sono state all’insegna della risk aversion, con gli indici in pesante calo, Euro in ritirata, commodities pesanti, rendimenti sotto pressione, spreads tendenti al rialzo. Oggi c’era anche l’asta BTP di fine mese (8.75 bln su 3 linee) che ha visto buona domanda e buona tenuta del mercato.

Sul fronte macro, varie survey in Italia ed EU, le prime in aggregato in linea con le attese e le seconde meglio. E stato pubblicato il CPI tedesco preliminare di gennaio, e l’effetto della scadenza del taglio dell’IVA si è visto tutto, e non solo.

In mattinata sono continuate le ritorsioni nei confronti di Astra Zeneca, che alla fine sembrano aver ottenuto dei risultati:

**BELGIAN NOVASEP SITE INSPECTED BY AUTHORITIES: AP *NOVASEP SITE IS PART OF ASTRAZENECA VACCINE PRODUCTION CHAIN:AP

**GERMAN VACCINE COMMITTEE SAYS ASTRAZENECA VACCINE SHOULD BE ONLY OFFERED TO PEOPLE AGED BETWEEN 18 TO 64

**ASTRAZENECA TO DELIVER MORE VACCINES TO EU AS EARLY AS FEB: FAZ

Si è ammorbidita anche la posizione EU, che avrebbe colpito anche Pfizer:

** EU OFFICIAL SAYS BLOC HAS NO INTENTION TO BAN VACCINE EXPORTS

** EU OFFICIAL COMMENTS ON PLANNED EXPORT-AUTHORIZATION SYSTEM

** OFFICIAL SAYS APPROVAL NORMALLY TO COME `HOURS’ AFTER REQUESTS

Gradualmente, da metà mattinata in poi, il sentiment in Europa ha preso a migliorare. Senza un preciso catalyst gli indici ridotto le perdite, trainati dai settori di recente più penalizzati. Probabilmente un ruolo ce lo ha avuto l’ipervenduto di breve. Il Dax era giunto a perdere oltre il 4% nel corso di meno di 24 ore.

Così ci siamo presentati all’apertura USA con i passivi europei ridotti ad una frazione di quelli i metà mattinata e i futures USA invariati.

La stringa di dati usa nel pomeriggio ha riservato delusioni sul fronte GDP del quarto trimestre (a causa di consumi inferiori alle attese, ma il capex è stato forte, vedi lampi di venerdi scorso link ), e di New Home sales di Dicembre (ma l’immobiliare resta forte). Bene invece il calo di 3 bln del trade deficit di dicembre, grazie a forti esportazioni. Bene anche i claims e il Kansas Fed, a 17 da 13 e vs stime per 14.

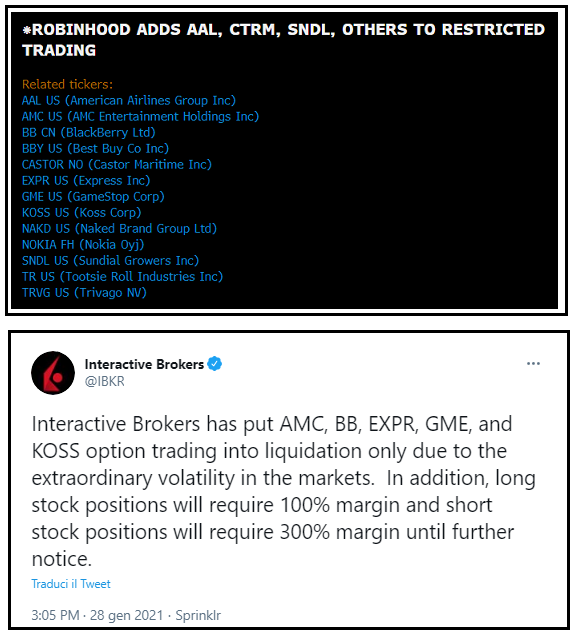

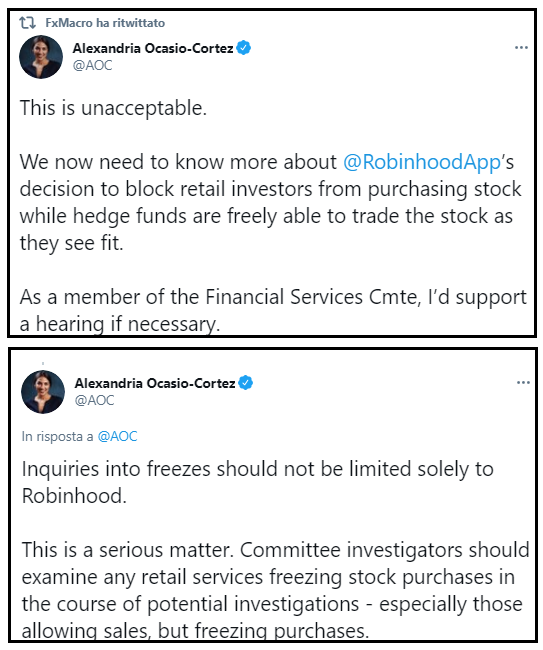

Ma a far apparentemente svoltare la giornata, è stato l’inizio della repressione delle pratiche che avevano causato la volatilità sul mercato e l’esplosione delle varie Gamestop, Blackberry, AMC etc, e stavano facendo partire oggi le American Airlines e altri vettori. Una dopo l’altra, le piattaforme hanno iniziato a sottoporre a restrizioni il trading su questi titoli (non prima che Gamestop segnasse il prezzo di 500$).

Queste azioni progressive (sopra un paio di comunicazioni tra cui un tweet di un broker serio come Interactve Brokers) hanno scatenato il finimondo. I clienti si sono infuriati, e pare che stia giungendo una pioggia di cause alle varie piattaforme. Anche alcuni Parlamentari molto popolari hanno osservato che si sta limitando i diritti delle persone per proteggere gente che ha fatto i miliardi speculando sul mercato alle proprie regole.

Si annuncia un bel polverone su questa storia. Ma è un fatto che la situazione sui mercati si è progressivamente ristabilita, ed anzi, Wall Street ha messo su un bel progresso portando gli indici europei ad un insperata chiusura positiva. C’è stato tempo anche di vedere le attenzioni dei forum (Wallstreet bets su tutti) trasferirsi sulle commodity, con l’intenzione di fare fare all’argento una performance simile a quella di Gamestop. Per il momento l’effetto è di una manciata di punti percentuali, ma i miners ringraziano, e anche la performance dei metalli industriali è radicalmente cambiata nel pomeriggio. Il risk appetite ha pesato sui bonds core, e ha fatto stringere gli spreads, mentre l’€ ha recuperato insieme ad alcune altre divise tra quelle citate sopra.

Durerà questo rimbalzo? Personalmente mi aspetto ancora qualche colpo di coda della volatilità, ma ritengo che lo scenario di medio termine resti positivo per l’azionario per tutti i motivi elencati di recente: la progressiva immunizzazione delle fasce più esposte/vulnerabili, la progressiva normalizzazione in corso d’anno e le politiche fiscali e monetarie ultra espansive. E il fatto che se questo è l’inizio di una bolla, abbiamo avanti ancora trimestri prima del suo scoppio (e parecchie altre correzioni, beninteso).

Quanto ai retail traders, sicuramente parecchi si saranno fatti male e altro se ne faranno i giorni prossimi. Ma siedono sui profitti degli ultimi mesi, sono ben finanziati dagli stimoli fiscali, e prima di capitolare sotto il prossimo bear market, troveranno fasi di riscossa, trasferendo le discussioni dai Forum esiliati su Telegram o Signal, e adeguandosi a regole più stringenti (sempre che le proteste non sortiscano gli effetti sperati).