Italiano

Italiano English

English

Alla ripresa dopo la pausa pasquale la situazione globale non sembra molto migliore di come la avevamo lasciata. Diversi sono i fattori negativi che possono andare a influenzare ciclo e business conditions. Facciamo un rapido riassunto.

Sul fronte crisi ucraina, le trattative di pace si sono sostanzialmente arenate, e gli scontri sono aumentati di intensità nel nord est del paese, come atteso. I paesi occidentali, manco a dirlo, parlano di ulteriori sanzioni, e ulteriori forniture di armi. L’idea che sta prendendo piede è che una volta che Putin avrà conquiststo Mariupol e sottomesso il Donbass, le trattative di pace potranno riprendere su basi migliori. Si guarda al 9 maggio come data di svolta. Vedremo, perchè già in passato la Russia ha venduto la pelle dell’Ucraina senza averla battuta.

Sul fronte inflazione, non abbiamo grosse news (a parte il PPI tedesco di Marzo uscito oggi sopra attese, ma soprattutto a +30.9% anno su anno e +4.9% sul mese). Ma cominciano a comparire segnali di impatto sulla confidence di consumatori e aziende. Ieri sera, dopo la chiusura, Netflix ha riportato per la prima volta un calo di 200.000 abbonati (cosa che le sta costando un tracollo in borsa). Aumenti dei prezzi e concorrenza di altre piattaforme più cheap sono tra i principali motivi indicati per il calo, insieme con la fine dell’effetto Covid. Io sono convinto che la cosa sia meno “company specific”. Due giorni fa mi è cascato l’occhio su questo pezzo del Daily Mail che indica che da inizio anno i servizi di streaming hanno perso in aggregato 1.5 milioni di abbonamenti in UK, un terzo dei quali motivato da necessità di risparmiare ( link ). A mio modo di vedere questi fenomeni costituiscono un primo segnale che l’aumento di beni necessari come carburanti e cibo sta inducendo il ceto medio a ridurre i consumi. Vedremo su che toni continuerà l’earning season USA.

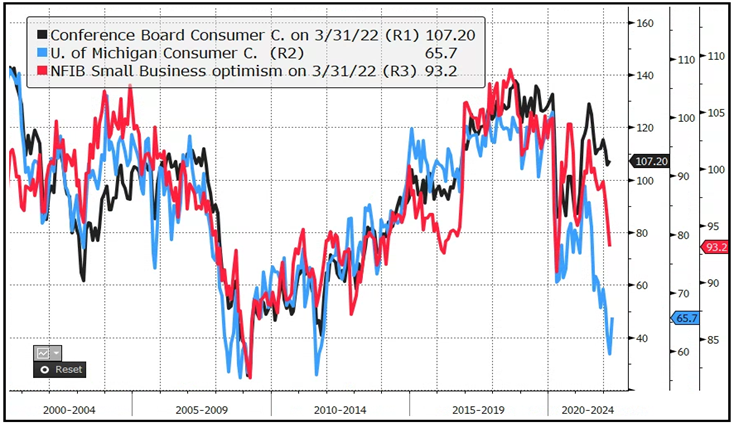

Parimenti le aziende stanno iniziando a vedere nell’inflazione un serio problema, come mostra il calo dello Small Business optimism, con l’inflazione diventata il problema numero 1 delle piccole aziende USA.

Sul fronte tassi/politica monetaria, proprio ieri i rendimenti hanno segnato i nuovi record di periodo (10 anni treasury a 2.94% e Bund 0.91%). Stamattina i tassi reali USA a 10 anni hanno messo il naso sopra 0% per la prima volta da Marzo 2020, prima di ripiegare moderatamente in giornata. Appena 5 settimane fa erano a -1.09%. La Fed deve ancora fare il grosso del suo tightening, ma il mercato si è portato avanti. I media brulicano di grafici che misurano il premio al rischio dell’azionario, confrontandolo con il rendimento dei bonds, e mostrando che è calato parecchio. Personalmente, sono più impressionato dal grafico fatto da Cameron Crise di Bloomberg, dove è rappresentato l’earning yield reale dell’S&P 500 (corretto per l’inflazione) che è ai minimi storici.

Come mostra il grafico, le ultime 3 puntate sotto zero sono avvenute nel 1987, nel 2000, e nel 2007, tutti momenti infausti per l’azionario. Anche il 1972 e il 1980 non sono stati forieri di ritorni attraenti. E ora siamo ai minimi storici della serie.

Sono argomenti con cui obiettare quando si sente dire, come spesso in questo periodo, che l’azionario costituisce il miglior hedging contro l’inflazione. Lo è quando questa non diventa distruttiva della domanda, e dei ritorni dell’asset class.

Infine, c’è un argomento leggermente più nuovo su cui riflettere, ed è il galoppo del Covid in Cina. Gli ultimi dati mostrano uno stallo dei casi e qualche riapertura di azienda. Ma personalmente sospetto che i focolai continueranno a tornare nel paese per i prossimi mesi, come è stato (e sta ancora avvenendo) nei paesi occidentali. Infatti la maggior contagiosità di Omicron rende meno efficaci lockdown, presidi e mass testing che sono state le armi con cui in Cina è stata attuata la strategia “zero Covid” (insieme a una certa creatività dei numeri). E in Cina sia la qualità dei vaccini che il livello di immunizzazione naturale sono molto inferiori. Per motivi culturali e di regime e di capacità del sistema sanitario nazionale, un atteggiamento di convivenza con il Covid all’anglosassone è improbabile. Quinti l’attività rischia di rimanere ostacolata a lungo. E già non era florida prima.

Il motivo per cui finora il sentiment nei confronti dell’economia cinese ha tenuto è lo stimolo promesso ed elargito dalle autorità. Ma lo stimolo monetario può poco contro i lockdown e il relativo impatto su consumi e investimenti. E inoltre, una politica monetaria troppo accomodante, a fronte del resto del mondo che alza i tassi, può alimentare pericolose spirali sulla divisa e sui flussi di capitali, come il Giappone sta imparando a sue spese (vedi grafico).

Lo Yuan ha cominciato ora a indebolirsi, e probabilmente ha un po’ di strada da percorrere.

Venendo rapidamente alla giornata odierna, la seduta asiatica si è fatta influenzare fino ad un certo punto dalla forza di Wall Street ieri. Colpa del China Complex, piuttosto pesante anche a causa della delusione per il mancato taglio dei tassi da parte della PBOC, dopo che questo era stato caldeggiato da più parti. E poi, sul tech cinese ha forse impattato il citato flop di Netflix. Meglio Tokyo, supportata dalla reiterata promessa della BOJ di comprare illimitati ammontari di JGBs per ancorare i Rendimenti. Peraltro, lo Yen veniva da 13 sedute di calo consecutive e oggi ha rimbalzato, aiutato da un analogo rimbalzo dei bonds globali. Tra gli altri indici, male Ho Chi Min, al palo Seul e Sydney e discreti guadagni per Mumbai, Taiwan e Jakarta.

La forza di Wall Street ieri sera ha indotto l’azionario europeo ad un rimbalzo che comunque è andato ben oltre quanto implicito in un catch up. E’ interessante notare che questo movimento coincide con un pullback nei trend più solidi dell’ultimo periodo: oggi i rendimenti hanno corretto più o meno ovunque, il Dollaro ha ceduto terreno, in particolare contro yen, e le commodities non spingono come al solito. L’apertura di Wall Street ha visto l’S&P 500 finora frenato dalla pessima vena del Nasdaq, comprensibile in quanto il fosso di Netflix pesa e gli influssi negativi si estendono alle altre FAANG, e al settore. In un contesto del genere, e con earnings che finora non hanno incantato, il fatto che l’indice generale mantenga un progresso è un risultato lusinghiero.

L’azionario continentale ha chiuso con ottimi progressi, francamente difficili da giustificare, al di la del solito riferimento ad un posizionamento estremamente difensivo, che in assenza di catalyst negativi tende ad autocorreggersi con bruschi short squeeze. La natura correttiva di altri movimenti su bonds e divise offre supporto a questa teoria. Vedremo dove chiuderà Wall Street.